КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особенности калькулирования и бюджетирования в производстве безалкогольных напитков

|

|

|

|

Производство безалкогольных напитков имеет свои особенности, обусловленные технологией и организацией производства.

1. Производственный цикл короткий, поэтому практически не бывает остатков незавершенного производства.

2. Калькуляционной единицей является 100 дал (1 дал = 10 л), или 1000 л напитков.

3. Наибольший удельный вес в себестоимости безалкогольных напитков имеют затраты на сырье и материалы, к которым относятся вода, сахарный сироп или подсластитель, пищевые кислоты, композиции и концентраты, красители, диоксид углерода.

Технологический процесс производства безалкогольных напитков состоит из следующих основных этапов: обработка воды; приготовление сахарного сиропа и колера; приготовление порошкообразных смесей (настоек, экстрактов.' композиций); приготовление квасного сусла, его брожения; купажирование; газирование; разлив; хранение.

Себестоимость безалкогольных напитков определяется по следующим статьям затрат:

1. Сырье, основные материалы и покупные полуфабрикаты.

2. Полуфабрикаты собственного производства.

3. Возвратные отходы.

4. Тара, вспомогательные и упаковочные материалы.

5. Топливо и энергия на технологические цели.

6. Холод на технологические цели.

7. Расходы н:аоплату труда производственных рабочих.

8. Отчисления на социальные нужды.

9. Расходы на НИОКР.

10. Расходы по эксплуатации производственных машин и оборудования.

11. Общепроизводственные расходы.

12. Прочие производственные расходы.

13. Общехозяйственные расходы.

14. Расходы на продажу.

Основным сырьем и материалами для производства безалкогольных напитков являются вода, сахар, плоды, ягоды, пищевые кислоты, экстракты, консерванты, солод, пряности, углекислота и др.

|

|

|

Нормы расхода на производство 100 дал готового напитка рассчитывают с учетом содержания сухих веществ в сырье, содержания сырья в готовом продукте, прироста сухих веществ за счет инверсии сахарозы и фактических потерь сухих веществ при производстве напитка.

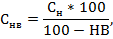

Расчет нормы сахара на производство 100 дал напитка производят по формулам:

а) в пересчете на сухие вещества

Ср - содержание СВ в 100 дал напитка, кг;

П - общие фактические потери СВ, %;

б) с учетом влажности сахара

В - влажность сахара, %.

При калькулировании затраты на производство распределяют по видам вырабатываемой продукции на соответствующие статьи расходов. По статье «Материалы» и «Полуфабрикаты» отнесение производится прямым путем, по вспомогательным материалам - пропорционально нормативному расходу, расход топлива, холода, электроэнергии и воды относят на расходы соответствующих цехов по показаниям счетчиков или водомеров распределяют между видами продукции пропорционально количеству; распределение косвенных расходов производится пропорционально заработной плате производственных рабочих.

Калькуляционной единицей безалкогольных напитков является 1 тыс. дал, а минеральных вод - 1 тыс. бутылок емкостью 0,5 л.

Операции, связанные с производством безалкогольных напитков фиксируются мастерами (технологами) в журналах оперативного учета. Данные этих журналов вместе с первичными документами используются при составлении производственного отчета начальниками цехов.

Особенности технологического процесса производства безалкогольных напитков влияют и на организацию бюджетирования.

Помимо традиционных видов частных бюджетов должны быть разработаны дополнительные бюджеты исходных данных, в которых будут отражены рецептуры готовых изделий, нормы расхода топлива, холода, электроэнергии и воды, вспомогательных материалов.

|

|

|

Контрольные вопросы:

1. Какие особенности технологического процесса в хлебопечении влияют на учет и калькулирование себестоимости продукции?

2. Какие вспомогательные бюджеты составляются на предприятиях хлебопечения?

з. Какие особенности технологического процесса в кондитерском производстве влияют на учет и калькулирование себестоимости продукции?

4. В чем особенности калькулирования затрат на кондитерских предприятиях?

5. По каким калькуляционным статьям определяется себестоимость продукции в молочном производстве?

6. Какие процедуры включает пошаговое бюджетирование на молочных предприятиях?

7. Какие особенности технологического процесса в мясоперерабатывающем производстве влияют на учет и калькулирование себестоимости продукции?

8. Какие вспомогательные бюджеты составляются на мясоперерабатывающих предприятиях?

9. По каким калькуляционным статьям определяется себестоимость продукции в производстве безалкогольных напитков?

10. Какие калькуляционные единицы используются в производстве безалкогольных напитков?

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 2046; Нарушение авторских прав?; Мы поможем в написании вашей работы!