КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особенности калькулирования и бюджетирования в молочном производстве

|

|

|

|

Характерными особенностями предприятий молочной промышленности является равномерный ритм производственного цикла с неярко выраженной сезонностью производства. Исходным сырьем является молоко, которое при переработке проходит ряд технологических стадий. На каждой стадии можно получить продукты, готовые к потреблению, в то же время они, служат сырьем для дальнейшей переработки.

В молочной промышленности для расчета себестоимости единицы продукции используется методика калькулирования, разработанная Научно-исследовательским институтом молочной промышленности (ВНИМИ) в 1996 г.

Учет затрат и выход продукции переработки молока ведется на счетах 20 «Основное производство» в разрыве следующих статей калькуляций:

• сырье (молоко базисной жирности);

• основные материалы;

• возвратные отходы (вычитаются);

• покупные изделия, полуфабрикаты и услуги производственного характера стронних предприятий и организаций;

• транспортно-заготовительные расходы;

• вспомогательные материалы на технологические цели;

• тара и упаковочные материалы;

• топливо и энергия на технологические цели;

• расходы на оплату труда производственных рабочих;

• расходы по надтарифной оплате труда производственных рабочих;

• социальный налог;

• плата по процентам за пользование кредитами;

• общепроизводственные расходы (в том числе расходы на содержание и эксплуатацию оборудования и цеховые расходы);

• общехозяйственные расходы;

• прочие производственные расходы;

• производственная себестоимость;

• коммерческие расходы.

Объекты калькуляции устанавливаются в соответствии с видами вырабатываемой продукции, с учетом наименования, жирности и вида тары. Например: молоко - жирностью 2,5%, в пакетах бумажных, 1 литр; сметана - жирностью 20%, в пакетах полиэтиленовых, 0,5 литра.

Сырьем в молочной промышленности являются сырое цельное молоко, сливки, масло сливочное - сырец, масло топленое, сыр и брынза, которые закупаются в хозяйствах, цельное или пастеризованное молоко, сыр, сухое молоко, сгущенное цельное и обезжиренное молоко, поступающее от других молочных заводов, а также обезжиренное молоко, пахта, сыворотка, если их расходуют на изготовление продукции.

При составлении плановых калькуляций продукции отдельны, видов закупленное в сельскохозяйственных организациях молоко в расчетах принимается в базисной жирности, а стоимость его исчисляется по договорным ценам, установленным для калькулирования себестоимости продукции.

При изготовлении молочных продуктов помимо сырья используют и основные материалы (сахар, какао, кофе, цукаты, фруктовые соки; варенье, изюм, ванилин, соль для посола масла, сыра и другой продукции, краска для масла и сыра, а также ферменты и химикаты). Потребность в основных материалах на запланированный ассортимент продукции и их стоимость рассчитывают по плановым нормам (рецептурам) и ценам. При определении затрат на основные материалы учитывают их стоимость, накладные и транспортные расходы.

При калькулировании себестоимости молочных продуктов из стоимости сырья исключают стоимость вторичного молочного сырья, которое организация может использовать для изготовления продукции, возвратить сдатчикам сырья или реализовать на сторону.

Затраты на сырье, материалы и заработную плату производственных рабочих учитывают по нормам, отдельно учитывается разница между фактическим расходом и расходом по нормам (отклонения от норм), устанавливают причины этих отклонений и виновных в этом лиц.

Фактическую себестоимость продукции (в части затрат на сырье, материалы) исчисляют путем прибавления к нормативной себестоимости или вычета из нее выявленных в отчетном периоде отклонений от норм. Фактическую себестоимость отдельных видов продукции при учете затрат на производство по группам продукции, вырабатываемой из одного и того же исходного сырья и материалов, определяют на основании нормативных калькуляций с применением индексов отклонений, выявленных по статьям расходов данной группы продукции. Эти индексы определяют как процентное отношение отклонений от норм к фактическим затратам на единицу продукции.

Нормативная калькуляция представляет собой расчеты себестоимости единицы продукции, составленной по статьям расходов, составляется на год с разбивкой по кварталам и является частью технико-экономического обоснования выпуска продукции по себестоимости. В развернутом годовом плане калькуляции составляются на все про- изводимые в планируемом году виды продукции по наименованиям, отдельно по видам тары, емкости по расфасовке:

• по молоку, сливкам, диетическим продуктам, творогу, сметане, сырково-творожным изделиям - по наименованиям, по видам тары, по жирности;

• по маслу сливочному и топленому, по сырам - по наименованиям, по расфасовке, по жирности;

• по сухим молочным продуктам, детскому питанию - по наименованиям, по жирности и видам тары.

Вспомогательные материалы, тару и упаковку рассчитывают по нормам на единицу готового продукта. К ним относят материалы для лабораторных анализов, упаковочные материалы, моющие и дезинфекционные средства, марлю, лавсан. Расходы на тару определяют только для продуктов, в оптовую цену которых она включена (масло, сыры, брынза, молочные консервы).

Электроэнергию, воду, холод и пар (стоимость затрат на единицу продукции и весь ее объем) рассчитывают, исходя из норм расхода на единицу продукции и ориентировочной стоимости 1 кВт*ч электроэнергии, 1 м3 воды, 1000 кДж холода и 1 т пара.

Расходы по содержанию и эксплуатации оборудования определяют по основным статьям сметы. Все расходы суммируют и при необходимости распределяют по видам продукции пропорционально заработной плате производственных рабочих. Общепроизводственные расходы рассчитывают по следующим статьям затрат: заработная плата цехового персонала с начислениями на заработную плату; расходы по охране труда; содержание и текущий ремонт зданий и сооружений; амортизация основных фондов; расходы по усовершенствованию техники и технологии производства; прочие расходы.

Общехозяйственные расходы определяют по следующим статьям: административно-управленческие расходы и общехозяйственные расходы. Общепроизводственные и общехозяйственные расходы относят по видам вырабатываемой продукции пропорционально основной заработной плате производственных рабочих, прочие производственные и внепроизводственные расходы - пропорционально производственной себестоимости,

Коммерческие расходы включают оплату за отправку готовой продукции, усушку продукта при отгрузке его с завода.

Переработка молока проходит в определенной технологической последовательности, оказывающей влияние на порядок учета затрат.

1. В аппаратном цехе молоко и сливки натуральные доводят до стандартной жирности, пастеризуют и передают в цех розлива. В результате получают полуфабрикат собственного производства, который направляется в цеха для дальнейшей переработки. На этой стадии себестоимость калькуляционной единицы не исчисляется, и все затраты в разрезе статей передаются в другой цех.

2. В цехе розлива молоко или сливки разливают в пакеты, бутылки. В результате получают продукцию, готовую для реализации. К затратам на розлив прибавляют затраты полуфабрикатов, поступивших из аппаратного цеха в разрезе затрат.

3. В цехе диетических продуктов расфасовывают готовую продукцию и производят кефир, простоквашу и т.д. К стоимости полуфабрикатов из аппаратного цеха добавляют затраты на сквашивание и розлив молочных продуктов.

4. В сырково-творожном цехе получают готовую продукцию: сметану; творог; сырково-творожную массу и побочную продукцию: обезжиренное молоко и сыворотку. К себестоимости полуфабриката из аппаратного цеха прибавляют затраты по сепарации молока, по сквашиванию обрата, по изготовлению сметаны и творога. Из полученных затрат вычитают стоимость побочной продукции в принятой оценке.

5. Часть отдельных технологических стадий может осуществляться на разных предприятиях. В таком случае в переделе выделяются и затраты, которые учитываются в целом по цеху или предприятию. Фактически сложившиеся затраты распределяются между видами продукции пропорционально нормативам затрат, рассчитанным на фактический выпуск продукции.

Рассмотрим особенности калькулирования отдельных видов продукции.

Масло животное вырабатывается на маслозаводах из высокожирных сливок собственного производства и из молока способом взбивания. Исходным сырьем считается молоко. Расходы по переработке сливок в масло (взвешивание, очистка, сепарирование молока, анализ и оценка качества сливок, взбивание сливок) включаются в производственную стоимость масла.

В результате переработки молока на масло получают побочную продукцию: обезжиренное молоко (обрат); пахта, которая оценивается по ценам возможной реализации или использования. После окончания производственного процесса сливочное масло расфасовывают в ящики стандартного веса. К стандартному весу сливочного масла в таре делается надбавка на естественную убыль при транспортировке, для отбора проб и при хранении.

Стоимость масла, добавленная по утвержденным нормам к стандартному весу расфасованного масла, списываемого в затраты основного производства по статье «Прочие производственные расходы».

При калькулировании используется метод исключения затрат на побочную продукцию, т.е. из общей суммы затрат вычитают стоимость побочной продукции в принятой оценке и оставшуюся сумму делят на количество оставшегося масла. Таким образом получают фактическую себестоимость 1 т животного масла.

Исходным сырьем для производства сыра являются молоко и сливки. На себестоимость сыров относят затраты аппаратного, сыродельного цехов, сыроподвала, в котором происходит их дозревание. Побочная продукция: сыворотка жирная и обезжиренная, обрезки сырного пласта (оценивается по ценам возможного использования).

Объектом калькуляции выступают сыры всех видов, калькуляционная единица - 1 т.

После окончания технологического процесса сыр приходуют из-под пресса, определяют количество головок, брусков, цилиндров. Все передают в сыроподвал на дозревание. Из-под пресса сыр оприходуют за вычетом нормативной убыли, Т.е. отражают условный выход зрелого сыра при дозревании, отмечают убыль в весе из-за потери влаги (убыль должна соответствовать нормативной). После истечения срока созревания учитывается отклонение фактической убыли сыра от нормативной. Обнаруженные отклонения списываются следующим образом:

• если фактическая убыль меньше нормативной, то разница относится на увеличение выработки сыра на отчетный месяц;

• если фактическая убыль больше нормативной, а по количеству головок недостачи нет, то разница относится на уменьшение выработанного сыра за отчетный месяц. В случае возникновения сверхнормативной убыли в ·результате хищения сумма взыскивается с виновных лиц.

Оприходование сыра производится отдельно по нормативной или плановой себестоимости каждого вида.

Исчисление себестоимости продукции производится аналогично исчислению предыдущих видов молочной продукции.

В консервном производстве объектами калькуляции считается молоко цельное, сгущенное с сахаром, сливки сгущенные с сахаром, молоко сгущенное стерилизованное, сухое молоко, сухие сливки т.д.

Калькуляционная единица - 1 туб (тысяча условных банок) или 1 т.

Исходным сырьем на молочно-консервных заводах является молоко, которое стандартизируют обезжиренным молоком или сливками. Сырье передают в производство по фактическому весу и в пересчете на молоко базисной жирности. При: исчислении себестоимости продукции применяют метод исключения затрат на побочную продукцию с использованием нормативной системы. Все затраты постатейно распределяются между видами продукции пропорционально затратам, исчисленным по нормативам на каждый вид фактически выработанной продукции за отчетный период. Суммируя полученные затраты по статьям, определяют себестоимость молочно-консервного производства. Если необходимо распределить затраты между разной продукцией, то используется коэффициент пересчета.

На методику бюджетирования молочных предприятий оказывают влияние следующие особенности, затрудняющие работу по составлению бюджетов:

• высокая интенсивность операций, обусловленная большими объемами производства и невозможностью длительного хранения большинства продуктов из вырабатываемого ассортимента;

• широкий ассортимент готовой продукции и размеры партий;

• большое количество клиентов, по которым приходится оперативно отслеживать состояние взаиморасчетов;

• низкая платежная дисциплина многих покупателей (торговых посредников);

• невысокая платежеспособность населения.

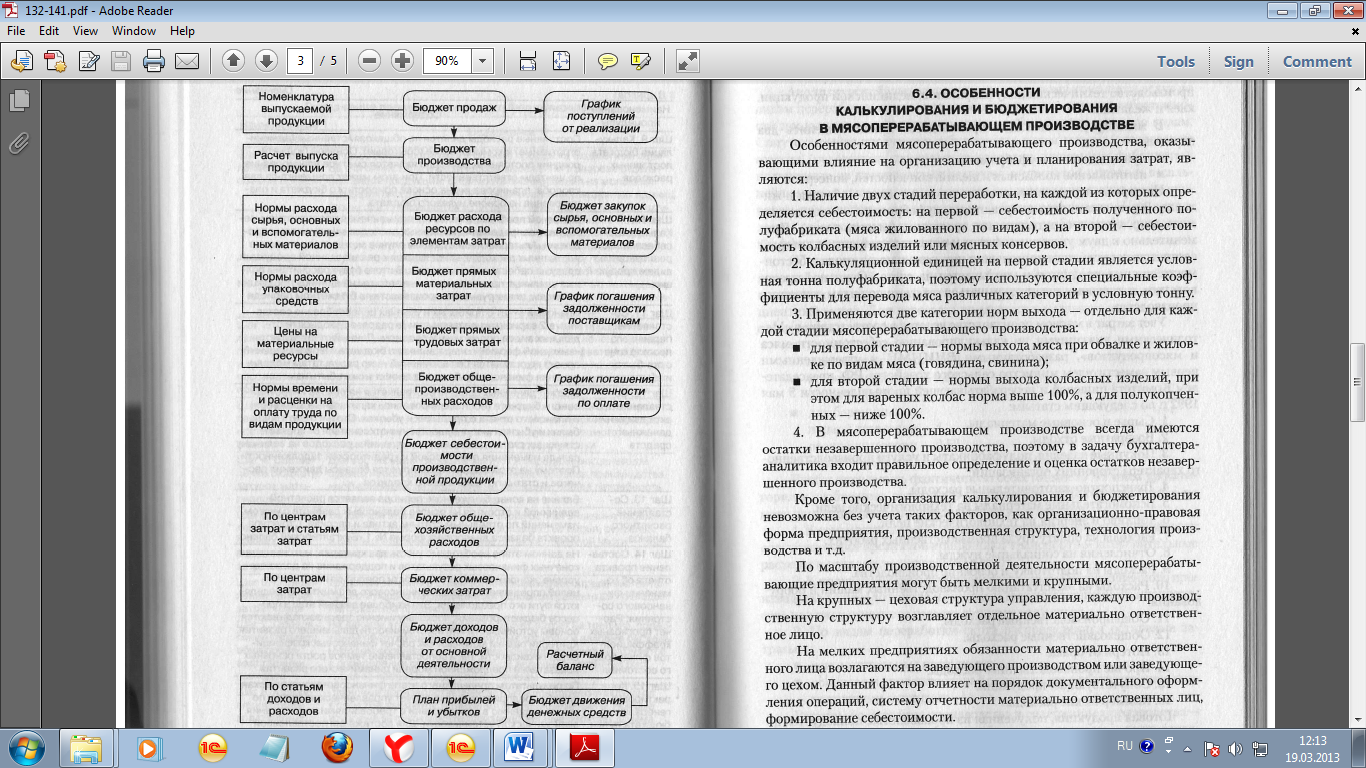

В таблице 6.1 рассмотрено содержание процедур бюджетирования на молочных предприятиях.

На рисунке 6.2 представлены состав и последовательность процесса бюджетирования на молочных предприятиях.

| Наименование процедуры | Содержание |

| Шаг 1. Определение целевого объема продаж | Определение прогнозного объема продаж на бюджетный период в стоимостном и физическом выражении в разрезе отдельных видов продукции. Сложность планирования на молочных предприятиях заключается в различиях калькуляционных единиц (тонн) при производстве и расфасовочных единиц (литрах, штуках, килограммах) при продаже в местах реализаций. Поэтому возникает необходимость применения коэффициента пересчета с учетом веса упаковки. На данном этапе ограничением служат производственные мощности по выпуску продукции или по ее упаковке, следовательно, целесообразно На основе GVР-анализа оптимизировать ассортимент с целью нахождения таких значений цены, объема и расходов, которые бы обеспечили максимальную величину маржинального дохода |

| Шаг 2. Определение бюджета производства и уровня запасов готовой продукции | Производственная программа зависит от плана продаж и величины запасов готовой продукции на начало и конец периода, которые устанавливаются с учетом множества факторов (сезонность, рост или снижение спроса и т.д.). Важным на данном этапе является нахождение приемлемого оптимума между издержками содержания запасов и издержками функционирования |

| Шаг 3. Определение потребности в материалах | Для определения потребности в материалах в молочной промышленности используется метод технологического нормирования. Нормы определяются для основных и вспомогательных материалов, сырья, возвратных отходов, упаковки |

| Шаг 4. Составление бюджета закупок материалов | Для составления бюджета закупок и определения денежной суммы, необходимой для обеспечения процесса производства необходимыми материальными запасами, общая потребность в различных материалах умножается на их цену |

| Шаг 5. Определение суммы прямых материальных затрат | На данном этапе определяется стоимостная величина переменных затрат в части списания в производство сырья, основных и вспомогательных материалов, а также сбытовой части - расходов на упаковку |

| Шаг 6. Определение прямых затрат труда | Трудовые затраты в стоимостном выражении определяются по существующим на предприятии сдельным расценкам по видам выпускаемой продукции |

| Шаг 7. Определение бюджета общепроизводственных расходов | На данном этапе производится расчет затрат на топливо, содержание оборудования, транспортные расходы и цеховые расходы методом сравнительного анализа счетов, который заключается в определении средневзвешенной величины указанных расходов за прошлые бюджетные периоды |

| Шаг 8. Калькуляция производственных затрат | Плановые производственные затраты предприятия включают в себя три элемента: прямые материальные затраты, прямые трудовые затраты и общепроизводственные расходы. Сумма производственных затрат отличается от плановой себестоимости на величину остатков незавершённого производства на начало и конец периода |

| Шаг 9. Калькуляция бюджета постоянных расходов | Постоянные расходы делятся на общехозяйственные (административные) и коммерческие (сбытовые). Основой постоянных расходов является сметное планирование расходов по центрам ответственности, При этом может применяться два способа: планирование на основе приростного бюджета и планирование на основе нулевого бюджета |

| Шаг 10. Калькуляция себестоимости реализации по видам продукции | Основной проблемой является применяемая предприятием методика распределения косвенных расходов между видами продукции. Альтернативой в данном случае может стать списание постоянных расходов, относящихся к реализованной продукции, сразу на себестоимость продаж. В итоге будут рассчитаны полные удельные производственные затраты на единицу продукции по видам, планируемым к производству в бюджетном периоде |

| Шаг 11. Составление первичного проекта отчета о прибылях и убытках | Плановый отчет о прибылях и убытках целесообразно составлять в 2 вариантах: развернутом (в разрезе доходности отдельных видов продукции) и сводном. Данный отчет является «выходной формой» операционного бюджета. Первоначальный проект не останется без изменений - по результатам моделирования финансового бюджета проект может быть изменен |

| Шаг 12. Составление проекта движения денежных средств | Бюджет денежных средств составляется на основе инвестиционного бюджета (если планировались капитальные вложения) и планового отчета о прибылях и убытках. Статьи отчета о прибылях и убытках могут существенно отклоняться от соответствующих статей денежных поступлений и расходов на величину сальдо изменения дебиторской и кредиторской задолженности. Поэтому на этой стадии моделируются балансы движения расчетов и статьи по привлечению кредитов |

| Шаг 13. Составление расчетного баланса | Баланс на конец бюджетного периода является расчетной величиной и строится на основе балансовых равенств с учетом изменений по отдельным статьям актива и пассива. Структура проекта баланса аналогична форме № 1 «Бухгалтерский баланс» |

| Шаг 14. Составление проекта отчета об изменении финансового состояния. Расчет прогнозных коэффициентов финансового состояния | На данном этапе необходимо учесть два критерия: максимизация конечных финансовых результатов и поддержание на должном уровне экономической устойчивости предприятия. Для этих целей определяется размер финансового дефицита и определяются пути его преодоления. Это наиболее важный этап в процессе бюджетирования, поскольку именно здесь закладываются основы устойчивости или неустойчивости дальнейшего развития. Критерии оценки включают как расчет финансовых коэффициентов ликвидности, так и сопоставление темпов роста основных показателей предложенной модели динамического развития |

| Шаг 15. Корректировка генерального бюджета путем сокращения финансового дефицита | По результатам предыдущего этапа финансово-экономическая служба предприятия формулирует управленческую задачу по его сокращению в соответствии с требованиями поддержания экономической устойчивости. Для достижения поставленной задачи анализируются возможности повышения доходной либо сокращения расходной части первичного операционного бюджета |

Рисунок 6.2. Структура генерального бюджета молокоперерабатывающего предприятия

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 3486; Нарушение авторских прав?; Мы поможем в написании вашей работы!