КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

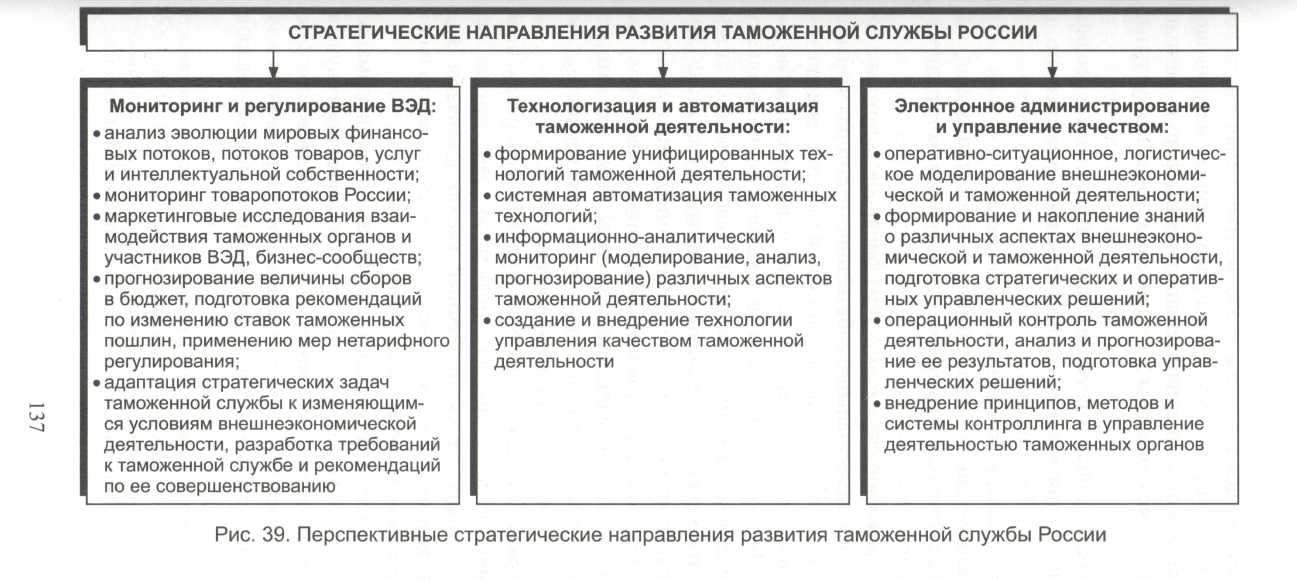

Структуратеоретическоймодели таможенногоменеджмента

|

|

|

|

Решение проблем повышения эффективности внешнеэкономической деятельности в целом и таможенной деятельности в частности связано с проведением широкомасштабных экспериментов. Однако их постановка непосредственно на физической модели представляется рискованным и дорогостоящим делом. В то же время создание прикладных методов и методик в значительной мере сдерживается отсутствием адекватной теоретической модели, определяющей внешнеэкономическуюи таможенную сферы деятельности в их согласованной взаимосвязи.

Разработка такой модели является фундаментальным условием принятия системных исследований, основанием для поиска различного рода эффективных общих и частных решений в этих областях деятельности.

Центральным вопросом в решении проблемы управления таможенным делом является вопрос о представлении сфер ВЭиТД как теоретических объектов. Предлагаемая ниже формализация рассматривается нами как базовое условие для ее решения.

Вначале дадим определения основным понятиям и раскроем их содержание с целью формализации в дальнейшем.

Модернизация - система мероприятий, определяющих преобразования стратегического характера, механизмов управления ими и их реализацией для обеспечения эффективного функционирования модернизируемой организации в условиях высокой динамики внутренней и внешней среды.

|

Внешнеэкономическая деятельность - это неотъемлемая часть зяйственных связей и отношений государства1, сложнейшая макроэьа мическая сфера, охватывающая различные направления, формы, методы и средства перемещения материальных, финансовых, интеллектуальных и других ресурсов.

|

|

|

Сфера ВЭД как объект анализа и управления - это большая, неолродная, распределенная, многоуровневая, открытая, информативно неопределенная макросистема. Ее отличают:

• сложная структура товарных и финансовых потоков;

• комбинированный механизм регулирования и самоорганизации;

• большие объемы и большая размерность измеряемых, контролир>в]

мых и регулируемых параметров.

В рамках данной сферы порождается система финансовых потоков, потоков товаров, услуг и интеллектуальной собственности, которая в объеме информации о ней представляется информационной моделью внешне номической деятельности, т. е. моделью, наиболее полно и адекватно характеризующей эту сферу деятельности. В дальнейшем, если в прогк изложения не требуется конкретизации, для представления всей сист\ потоков будем говорить о системе финансово-товарных потоков (СФ1

Система финансово-товарных потоков находится под влиянием большого числа неформализуемых и постоянно изменяющихся факторов, что значительно затрудняет создание адекватных моделей ВЭД, без которых практически невозможен качественный анализ такой деятельности, снижается и эффективность управления таможенной службой.

Современная сфера ВЭД имеет два основных уровня: международный (межгосударственный), где представлены единая мирохозяйственная с тема и вся мировая торговля, и государственный, где представлены ВЭД конкретного государства, ее потоки товаров, услуг и интеллектуальной собственности, финансовые и информационные потоки.

Наиболее важным инструментом контроля (в широком понимании данного термина) в сфере ВЭД, несомненно, является таможенная служба. Именно она на основе таможенных технологий и инструментов определяет адекватность применения мер государственного регулирования и в зависимости от эффективности контроля воздействует на потоки товаров.

|

|

|

См.: Бушуев И. Л. К вопросу о правовых основах внешнеэкономической деятельности (понятие и основные направления правового регулирования) - М.: РИО РТА, 19Ог\ Макрусев В. В. Информатизация в сфере внешнеэкономической деятельности: целостно-эволюционный подход // Таможня в условиях глобализации внешней торговли -М.: РИО РТА, 2000. - С. 221-244.

услуг и интеллектуальной собственности, финансовые и информационные потоки в сфере ВЭД.

Эффект воздействия зависит от возможностей таможенной службы: ее кадрового состава, технологического, правового, информационного обеспечения, а также от других компонент, определяющих структуру и технологию таможенной деятельности. Другими словами, уровень развития таможенной службы, согласованность ее задач с целями и стратегией государства в сфере ВЭД, возможности таможенных органов по решению таких задач, адекватность таможенных методов и технологий специфике и параметрам ВЭД - все это факторы, непосредственно влияющие на потоки товаров, услуг и интеллектуальной собственности, финансовые и информационные потоки. Следовательно, в соответствии с возможностями таможенных органов и эффективностью их использования таможенная служба является регулятором внешнеэкономической деятельности.

Обобщая, можно сказать, что внешнеэкономическая и таможенная деятельность имеют иерархическую структуру, в рамках которой целесообразно выделить следующие сферы, финансово-товарные и информационные таотсшц а также соответствующее механизмы регулирования:

• мировую сферу ВЭД - финансово-товарный поток мировой торгов

ли — общемировой информационный поток внешнеэкономической де

ятельности, международный (межгосударственный) механизм регулиро

вания внешнеэкономической деятельности;

• сферу ВЭД государства - финансово-товарный поток внешнеэконо

мической деятельности государства, информационный поток внешнеэко

номической деятельности государства - государственный механизм регу

лирования внешнеэкономической деятельности;

• сферу таможенной деятельности государства - финансово-товарный

поток ВЭД государства, информационный поток таможенной деятельнос

ти - механизм влияния таможенной службы на внешнеэкономическую де

ятельность государства.

|

|

|

Чтобы показать, что все три сферы (мировая, государственная и таможенной деятельности) являются вложенными, а соответствующие финансовые потоки, потоки товаров, услуг и интеллектуальной собственности, информационные потоки и механизмы регулирования - взаимозависимыми, достаточно предположить, что в представляемой иерархии их взаимосвязь должна быть системной и в этом качестве призвана обеспечить иерархическую связность, согласованность и эффективность процессов внешнеэкономической деятельности.

Введем следующие определения.

Финансово-товарный поток ВЭД- это иерархическая система финансовых потоков, потоков товаров, услуг и интеллектуальной собственности, структурированная относительно мировой сферы внешнеэкономической деятельности, сферы ВЭД государства и сферы таможенной деятельности, в рамках которых целесообразно и возможно комплексное воздействие та, тжую систему.

Механизм регулирования ВЭД- это иерархический механизм целенаправленного воздействия на систему финансово-товарных потоков, структурированный относительно сфер внешнеэкономической и таможенной деятельности. В настоящее время в определенных случаях относительно таможенной деятельности такой механизм наиболее корректно называть механизмом администрирования. Однако, учитывая перспективу развития таможенного дела в России, в целях общности теоретической модели воспользуемся понятием «регулирование» и для таможенной деятельности.

Информационный поток ВЭД - это иерархическая система общемирового, государственного и таможенного информационных потоков, адекватно отображающая систему финансово-товарных потоков в целях как ее анализа, так и реструктуризации.

Структура общей теоретической модели, представленная в его деятельном выражении, приведена на рис. 40. В рамках модели относительно системы финансово-товарных потоков взаимоувязаны обе сферы деятельности - внешнеэкономическая и таможенная, соответствующее информационное обеспечение и каналы информационно-аналитического взаимодействия, а также механизмы регулирования ВЭД.

|

|

|

Теоретическая модель построена с позиций повышения эффективности внешнеэкономической и таможенной деятельности за счет согласованного воздействия на эти процессы всех существующих регуляторов.

Объектом регулирования-контроля является система финансово-товарных потоков в сфере ВЭД (России или мира). Основное же содержание парадигмы регулирования-контроля связано с формированием и реализацией эффективной стратегии реструктуризации такой системы для достижения политических, экономических и других явно или неявно выраженных целей группы государств или конкретного государства в сфере ВЭД.

Базу для подготовки таких решений составляют методология системных исследований, информационное и методическое обеспечение соответствующих сфер внешнеэкономической и таможенной деятельности. В дальнейшем определим данную совокупность как информационно-аналитическое обеспечение таможенного менеджмента.

|

|

Иерархическая система механизма регулирования внешнеэкономической деятельности представлена следующими компонентами: межгосударственным механизмом регулирования, механизмом государственно: регулирования ВЭД, механизмом влияния таможенной службы на внешнеэкономическую деятельность (механизмом таможенного администрирования), а также их взаимосвязями. Представленные механизмы структурированы относительно указанных сфер, а финансово-товарные потоки государства рассматриваются в составе СФТП мировой торговли.

Связи между механизмами, а также каналы информационно-аналитического взаимодействия разбиваются на три типа:

• связи и каналы, характеризующие ситуацию в сфере внешнеэконо

мической деятельности (ситуации мирового - Рт, государственного - Ps

и таможенного - Ptуровней);

• связи и каналы, по которым осуществляется согласование (интегра

ция) механизмов регулирования внешнеэкономической деятельности: та

моженного - Mtи государственного - Msс межгосударственным - Mm;

• связи и каналы, определяющие направление реализации стратегии

регулирования внешнеэкономической деятельности (от межгосударствен

ного уровня до таможенного с непосредственным влиянием на СФТП

в виде стратегий: общемировой - Rm, государственной - Rs, таможен

ной - Rt).

Таким образом, в модели центральным объектом регулирования является система финансовых и товарных потоков. Основное же содержание регулирования - поиск эффективной системы финансово-товарных потоков (системы финансовых потоков) и реструктуризация существующей платформы.

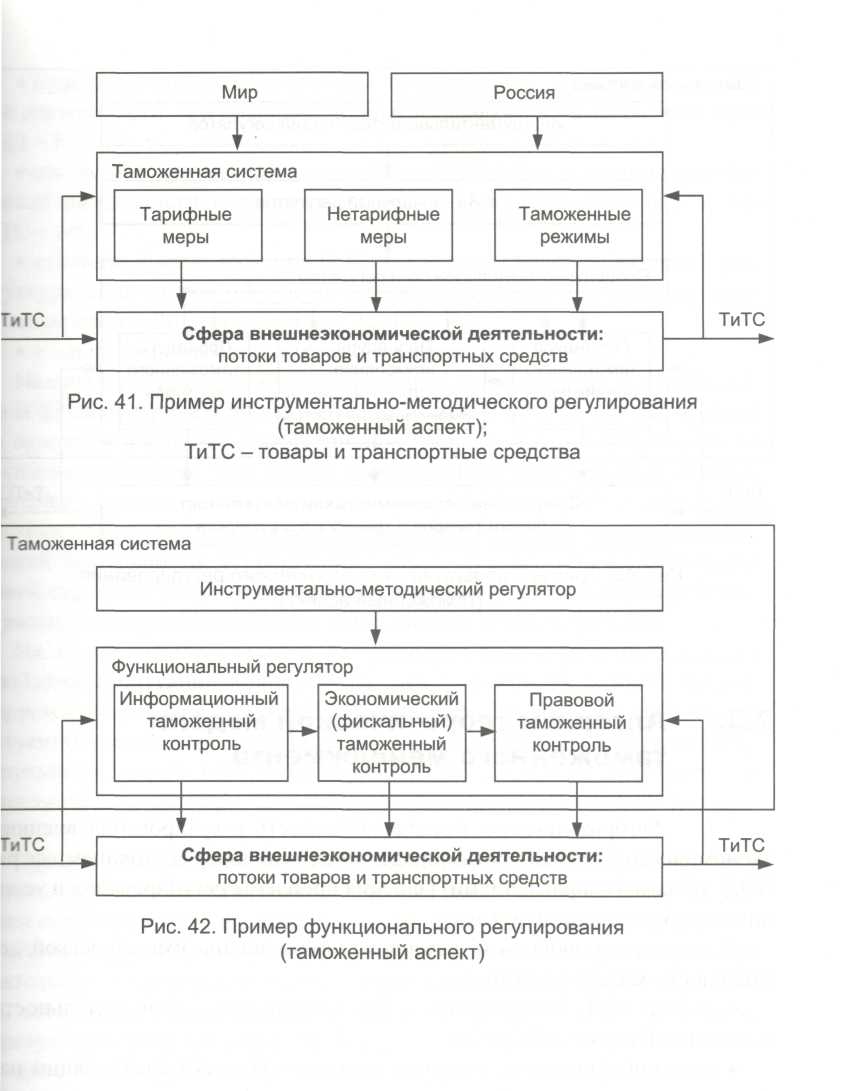

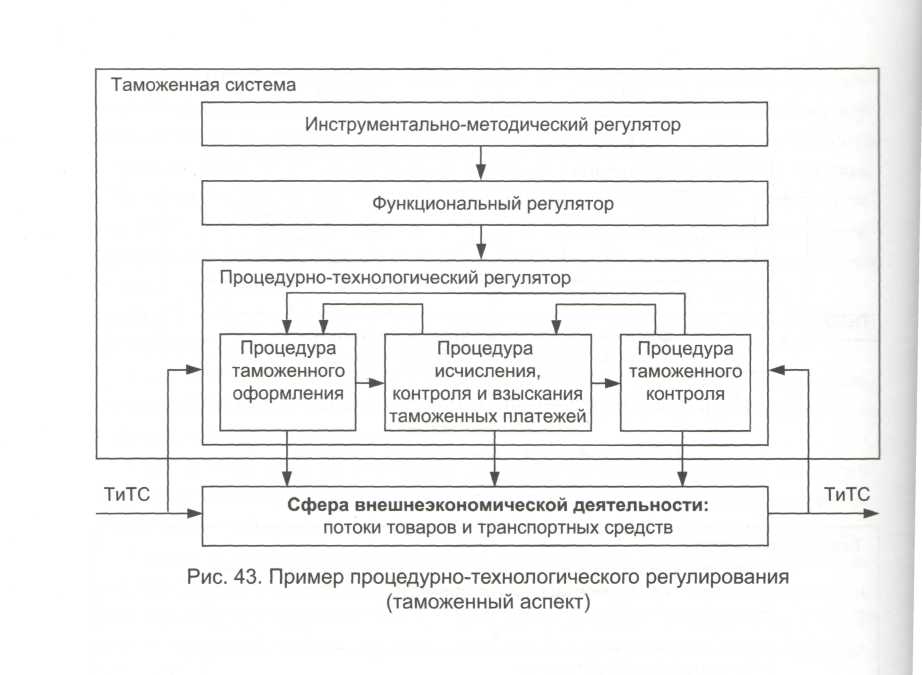

Частные модели таможенного регулирования можно представить в виде инструментально-методической, функциональной и процедурно-технологической моделей (рис. 41, 42 и 43 соответственно).

Каждая из представленных моделей позволяет по-своему увидеть регулятор, исследовать и принять решения с акцентом на инструментально-методическое (см. рис. 41), функциональное (см. рис. 42) или процедурно-технологическое регулирование (см. рис. 43). Очевидно, что разработке и применению в практике управления модели процедурно-технологического регулирования предшествует создание инструментально-методической и функциональной моделей. Более того, все три типа моделей по своей «конструкции» полностью соответствуют базовой принципиальной модели управления для социально-экономических систем (гл. 6 «Таможенное дело России как объект управления»).

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 1399; Нарушение авторских прав?; Мы поможем в написании вашей работы!