КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Модели финансовых и товарных потоков

Финансовые и товарные потоки являются составной и неотъемлемой частью практически любой сферы человеческой деятельности. В коммерции они образуют питательную среду товародвижения. В экономической, финансовой, производственной и других сферах, направленных на удовлетворение потребностей человека, эти потоки порождают интерес и объясняют смысл их существования. Примерами таких потоков являются: оплата по заключенным договорам, которая может предусматривать как разовый платеж, так и ряд выплат, распределенных во времени; погашение банковской задолженности или коммерческого кредита частями и т.п. При этом может возникать целый ряд последовательных, например равновеликих, платежей R, которые и образуют поток платежей в соответствии с контрактами на поставку товаров.

При некоторых платежах проценты начисляются на находящиеся в обороте деньги. Здесь возникают две основные задачи: определить наращенную сумму потока платежей или, наоборот, по наращенной сумме определить величину отдельного платежа. Очевидно, в контрактах на поставку товаров это необходимо учитывать во взаимозачетах.

Ряд последовательных финансовых платежей, производимых через равные промежутки времени, называются финансовой рентой, или аннуитетом. Это - частный случай потока платежей, все члены которого - положительные величины. Примерами аннуитета могут быть регулярные взносы в пенсионный или другие фонды, выплаты процентов по ценным бумагам, например по акциям, платежи за партии товаров и т.д. Финансовая рента имеет следующие основные характеристики: член ренты Rj - величина каждого отдельного платежа; интервал ренты τj - временной интервал между двумя платежами; срок ренты t - время от начала реализации ренты до момента последнего платежа (бывают и вечные ренты); процентная ставка для расчета наращения или дисконтирования платежей; S - наращенная будущая сумма ренты, включающая все члены потока платежей с процентами на дату последней выплаты; современная (приведенная) величина ренты А - сумма всех членов потока платежей, дисконтированная (уменьшенная) на величину учетной ставки на начальный момент времени ренты.

Ренты подразделяются на постоянные, когда члены ренты равны: R 1= R 2 = R 3=... = R n, и переменные.

По моменту выплат членов ренты различают ренты: постну-мерандо (обычные), в которых платежи осуществляются в конце соответствующих периодов, и пренумерандо, в которых платежи производят в начале указанных периодов.

Рассмотрим модели потоков ежегодных платежей, с начислением процентов на платежи в конце каждого года (постнумерандо) по сложной процентной ставке.

Сумма первого платежа S lснаращенными на него за весь срок процентами определяем из уравнения

S l = R· (l + ic)n-1,

где n - количество платежей величиной R.

Для второго платежа, для которого проценты начисляются на один год меньше, соответственно получим

S 2 = R· (l + ic)n-2.

Для третьего платежа наращенная сумма составит

S 3 = R· (l + ic)n-3.

На последний платеж, произведенный в конце последнего п- го года, проценты не начисляются:

Sn = R· (l + ic)n-n = R.

Тогда для вcей наращенной суммы ренты получим

S =  =

=  = R

= R  .

.

Коэффициент наращения равен:

k на= .

Следует заметить, что этот коэффициент представляет собой сумму членов геометрической прогрессии, где первый член равен b 1= 1, а знаменатель q = (1 + i c) > 1. На этом основании, используя формулу для суммы членов геометрической прогрессии, преобразуем полученное выражение для наращенной суммы ренты к такому виду

S = R  ,

,

из которой следует, что коэффициент наращения можно определить таким выражением:

k на = .

Для каждого платежа современное значение определяется формулой

At = R  .

.

Современная приведенная величина всей ренты будет определяться выражением

A =  = R

= R  = a·R,

= a·R,

где а является коэффициентом приведения ренты и определяется формулой для суммы геометрической прогрессии с параметрами

b 1 =  , q = ,

, q = ,

в соответствии с которой находим

a =  =

=  .

.

Следовательно, получим выражение для приведенной величины ренты

A = R .

Полученные модели позволяют определить, например, величину платежа

R =  =

=

или

R =  =

=  .

.

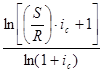

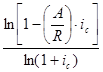

Для определения срока ренты можно получить следующие формулы:

n =  , n = -

, n = -  .

.

В зависимости от исходных данных при решении каждой задачи формируется соответствующий набор моделей для определения количественных значений показателей контракта.

Пример 1. Вкладчик в конце каждого месяца вкладывает в банк 1000 руб. Проценты начисляются ежемесячно по номинальной годовой ставке сложных процентов, составляющей 12%. Определите наращенную сумму на счете вкладчика через 2 года.

Решение. R = 1000; n = 24; m = 12; i =  =

=  = 1% = 0,01.

= 1% = 0,01.

S = R · = 1000·  = 105

= 105  = l00000· =

= l00000· =

= 100000·(l,2697346 - l)= 26973руб.46коп.

Если бы вкладчик накапливал долг и ие включал в оборот, то наращенная сумма составила бы всего 24 000 руб.

Другая задача, обратная этой, заключается в вычислении регулярных платежей финансовой ренты R по заданной наращенной сумме.

Пример 2. Вкладчик желает накопить в течение двух лет в банке 30 000 руб., производя ежемесячные равные вклады по сложной номинальной годовой ставке 12%. Определите сумму ежемесячного вклада при условии, что проценты начисляются ежемесячно.

Решение. S = 30000; п = 24; j = 12%; ic = 0,01.

Сумма ежемесячного вклада составит

R = =  =

=  = 1112 руб. 20 коп.

= 1112 руб. 20 коп.

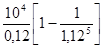

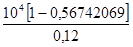

Пример 3. Вкладчик намерен положить в банк сумму, чтобы его сын в течение пятилетнего срока обучения мог снимать в конце каждого года по 10 000 руб. и израсходовать к концу учебы весь вклад. Определите сумму вклада, если годовая ставка сложных процентов -12%.

Решение. Сумма вклада равна современной ценности ренты, состоящей из пяти платежей:

A = R· = 10000·  =

=  =

=  =

=

= 36047 руб. 76 коп.

Пример 4. Заемщик получил кредит 3 млн руб. на 5 месяцев с условием гашения долга в конце каждого месяца равными срочными платежами. На величину долга начисляются сложные проценты по ставке 5% за месяц. Определите сумму срочного платежа.

Решение. п = 5; А = 3 000 000 руб.; iс = 0,05.

Сумма срочного платежа

R =  = 692924 руб. 39 коп.

= 692924 руб. 39 коп.

|

|

Дата добавления: 2014-12-27; Просмотров: 2600; Нарушение авторских прав?; Мы поможем в написании вашей работы!