КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Модели операций с облигациями

|

|

|

|

Облигация представляет собой долговую ценную бумагу, в соответствии с которой заемщик гарантирует кредитору выплату по истечении определенного срока полной суммы долга с процентами на определенную дату в будущем.

Эмитент выпускает облигации, на которых указаны их номинальная стоимость N и срок, по истечении которого облигации выкупаются (погашаются) эмитентом по номинальной стоимости.

Покупатель, приобретающий облигации по цене, меньшей номинала, предоставляет тем самым эмитенту ссуду и практически является кредитором. В таком случае покупатель получает доход, определяемый разностью между номиналом и ценой покупки облигации и называемый дисконтом. Если к облигации прилагаются купоны, то, например, ежегодно или ежеквартально ему выплачиваются проценты по указанной на них ставке. Это является дополнительным так называемым купонным доходом.

Целью операций с облигациями является использование одного из вариантов финансовых вложений для получения дохода и тем самым обеспечение защиты от обесценения капитала и его роста в условиях инфляции.

При расчете доходности покупки облигаций используют понятие курса, определяемого ценой облигации, выраженной в процентах от номинала:

Pk =  ,

,

где Р - цена облигации;

N - номинальная стоимость облигации.

Цена облигации при заданном курсе определяется по формуле

P =  .

.

Если по облигациям выплачиваются проценты, то облигации называются процентными, а доход по каждой выплате определяется от ее номинальной стоимости:

I = iобл ·N.

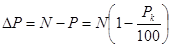

Если проценты по облигациям не выплачиваются, то источником дохода будет являться разность между ценой выкупа эмитентом (по номиналу) и ценой покупки, которая называется дисконтом, такие облигации называются дисконтными, например государственные краткосрочные обязательства (ГКО). Доход от этих облигаций находим как разность между номиналом и ценой покупки:

Д = N – P = N -  = N (1 - 0,01 · Pk).

= N (1 - 0,01 · Pk).

Доходность облигаций к погашению можно определить по эквивалентной ставке простых процентов:

iэ =  .

.

Доход от покупки долгосрочных облигаций с выплатой процентов будет состоять из суммы полученных процентов и разницы между ценой их погашения (номиналом) и ценой покупки.

Если проценты по облигациям выплачиваются в конце года, например, по ставке сложных процентов i c, то сумма процентных денег при погашении облигации через n лет определяется по формуле

I = N (l + ic)n – N = N  ;

;

общий доход -

Д = I + N – P = N (l + ic)n – P = N  .

.

Доходность операции покупки-погашения облигации в виде эффективной ставки сложных процентов можно определить по формуле

S = P (1 + iэ)n, Д = S – P – P [(l + iэ)n -1].

На основе приведенных соотношений получим

iсэ =  =

=  =

=  .

.

При определении общего дохода следует учитывать возможность реинвестирования, если проценты выплачиваются периодически.

Пример 1. Курс облигаций номиналом 500 руб. составляет 75. Определите цену облигации.

Решение. Р к = 75; N = 500 руб.

Цена облигации равна:

P =  = 375 руб.

= 375 руб.

Пример 2. Доход по облигациям номиналом 1000 руб. выплачивается каждые полгода по ставке 50% годовых. Вычислите сумму дохода по каждой выплате.

Решение. N = 1 000 руб.; I = 0,5; п = 0,5.

Сумма дохода по каждой выплате:

I = N·n·i = 1000 · 0,5 · 0,5 = 250 руб.

Пример 3. Облигации номиналом 1000 руб. и со сроком обращения 90 дней продаются по курсу 85. Определите сумму дохода от покупки 5 облигаций и доходность финансовой операции при расчетном количестве дней в году 360.

Решение. N = 1000 руб.; t = 90 дн.; К = 360; Pk = 85.

Доход от покупки одной облигации при условии ее погашения составит

Д 1 =  = N

= N  = 150 руб.

= 150 руб.

Сумма дохода от покупки 5 облигаций составит

Д = 5 ·Д 1= 5 · 150 = 750руб.

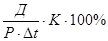

Доходность облигаций к погашению по эквивалентной ставке простых процентов:

iэ =  = 0,706 = 70,6%.

= 0,706 = 70,6%.

Пример 4. Облигации номиналом 1000 руб. и сроком обращения 180 дней были приобретены в момент их выпуска по курсу 65 и проданы через 90 дней по курсу 85. Определите доходность к погашению и текущую доходность в результате продажи для К = 360 дней.

Решение. N = 1000 руб.; t 1= 180 дн.; ∆ t 2 = 90 дн.; К = 360 дн.; P k1 = 65; P k2 = 85.

Доходность облигаций к погашению по эквивалентной ставке простых процентов:

iэ =  = 1,077%

= 1,077%

Текущая доходность в результате их продажи составит

i =  .

.

Пример 5. Облигация куплена по курсу 95 и будет погашена через 10 лет. Проценты по облигации выплачиваются в конце срока по сложной ставке 5% годовых. Определите доходность приобретения облигации.

Решение. Рk = 95; q = 0,05; п = 10; Р = = 0,95 N.

Процентный доход за 10 лет составит

I = N (1 + q) п - N = N [(1 + q) n - l] = N [(l + 0,05)n - l] = N [(l,0510 - l) = 0,629 N;

доход от помещения облигации -

Д п = N (1 -0,0l P k) = N (1 -0,95) = 0,05 N;

общий доход -

Д =I + Д п= 0,629 N + 0,05 N = 0,679 N.

Доходность покупки облигации по эффективной ставке (сложных) процентов равна:

i =  -1 =

-1 =  - 1 =

- 1 =  = 1,053 – 1 = 0,053.

= 1,053 – 1 = 0,053.

Пример 6. Банковская ставка по депозитам составит 10%, а банковская ставка по кредитам - 15%. Определите процент по облигациям, установленный при выпуске при условии, что их курс равен 98.

Решение. i 1 = 0,1; i 2 = 0,15; Pk = 98.

В качестве альтернативной ставки следует выбрать процент по депозитам, тогда процент по облигациям равен:

iобл =  = 0,098 = 9,8%

= 0,098 = 9,8%

Пример 7. Банк А выдал банку Б межбанковский валютный кредит под залог облигаций внутреннего государственного валютного займа третьего транша. Сумма кредита определяется путем оценки облигаций по текущей рыночной стоимости за вычетом из полученной суммы дисконта (в целях страхования от ценовых рисков).

Дата выдачи кредита Т 0 - 30 октября; дата погашения кредита и процентов по нему Т 1 - 13 ноября; процентная ставка по кредиту составляет 13% годовых на 360 дней в году; срок кредита рассчитывается на основе полного количества календарных дней; сумма облигаций по номиналу 1 000 000 долл. США; курс облигаций - 81; размер дисконта - 10%. Банк Б попросил банк А погасить непогашенные купоны по облигациям за 1 год и произвести расчеты по полученному купонному доходу 13 ноября (на облигации ежегодно начисляется купонный доход из расчета 3% от номинала). За погашение купонов банк А возьмет комиссию в размере 1% от суммы купонного дохода. В день погашения кредита банки договорились оформить новый кредит под заложенные облигации с переоценкой облигаций по курсу 81,7. Стороны договорились произвести 13 ноября взаиморасчеты.

Определите, какой банк должен платить 13 ноября другому банку и какую сумму?

Решение. N = 1 000 000; i = 0,13; d = 0,1; Р 0= 81; Р 1 = 81,7; К = 360; iобл = 0,03; q = 0,01.

Сумма S выданного кредита:

S = N ·  = 1 000 000 · 0,81 · (1 - 0,1) = 729 000 долл.

= 1 000 000 · 0,81 · (1 - 0,1) = 729 000 долл.

Сумма процентов за кредит:

I =  = 3685,50 долл.

= 3685,50 долл.

Сумма купонного дохода по облигациям:

Дk = N· iобл = 1 000 000·0,03 = 30 000 долл.

Комиссия за погашение купонного дохода:

C = Дk q = 0,01·30 000 = 300 долл.

Сумма нового кредита:

Sн = N·  = 1 000 000 · 0,817 · (1 - 0,1) = 735 300 долл.

= 1 000 000 · 0,817 · (1 - 0,1) = 735 300 долл.

Сведем взаимные требования сторон на 13 ноября в следующую таблицу.

| Вид платежа | Банк А платит банку Б, долл. | Банк Б платит банку А, долл. |

| S | 729000,00 | |

| I | 3685,50 | |

| Дk | 30000,00 | |

| C | 300,00 | |

| Sн. | 735300,00 | |

| Итого | 765300,00 | 732985,50 |

В итоге 13 ноября банк А должен уплатить банку Б - 32 314,50 долл.

Пример 8. Брокеру фондовой биржи ММВБ поступило распоряжение 3 октября о размещении 2 млрд руб. на рынке ГКО при следующих условиях:

вложение денежных средств проводить только в краткосрочные выпуски (со сроком обращения менее полугода);

доля каждого выпуска в общем пакете должна занимать только часть объема капиталовложения и не превышать 30%;

продать весь пакет необходимо 4 ноября и вернуть деньги инвестору 5 ноября. На торгах 4 ноября по краткосрочным выпускам ГКО номиналом 1 млн руб. сложились следующие цены:

| № выпуска | Дата погашения | Цена, в % от номинала (курс) |

| 13.11.96 | 95,86 | |

| 20.11.96 | 95,00 | |

| 18.12.96 | 91,78 | |

| 03.01.97 | 89,44 | |

| 22.01.97 | 86,85 |

Сформируйте пакет ГКО исходя из условия получения максимальной доходности.

Рассчитайте средневзвешенную доходность пакета.

Выявите зависимость между доходностью ценной бумаги и сроком, оставшимся до ее погашения.

Решение. Под доходностью к погашению понимается доход, приносимый вложением в ценную бумагу с ожиданием ее погашения по номиналу.

Определяем доходность к погашению каждого выпуска в процентах годовых:

iэ =  ,

,

где  - прирост в цене от текущего момента до погашения:

- прирост в цене от текущего момента до погашения:

,

,

где t пог - количество дней до погашения;

К - количество дней в году, К = 360 дн.

Результаты расчетов представим в виде таблицы.

| № выпуска | Дней до погашения, t пог | , %

| iэ, % годовых |

| 4,14 | 38,87 | ||

| 5,00 | 40,31 | ||

| 8,22 | 42,99 | ||

| 10,56 | 46,71 | ||

| 13,15 | 49,55 |

Из полученных результатов следует, что доходность ценной бумаги снижается с уменьшением срока, остающегося до ее погашения.

Исходя из требований инвестора необходимо перечислить по 600 млн руб. (30% от 2 млрд руб.) на покупку выпусков 21071, 21070, 21069, и на оставшиеся 200 млн руб. купить бумаги выпуска 21068.

Рассчитаем точное количество бумаг по каждому из приобретаемых выпусков:

| № выпуска | Объем капиталовложений, руб. | Стоимость 1-й бумаги, руб. | Количество бумаг | Остаток от вложений, руб. |

| 600000000,00 | 868500,00 | 735000,00 | ||

| 600000000,00 | 894400,00 | 752000,00 | ||

| 600000000,00 | 917800,00 | 676600,00 | ||

| 200000000,00 | 950000,00 | 500000,00 |

Просуммировав все остатки от вложений, получим 2663600,00 руб. свободных (невложенных) средств. Поскольку мы уже исчерпали 30% лимита по выпускам 21069—21071, следовательно, остаток средств надо потратить на покупку облигаций выпуска 21068. На оставшуюся сумму покупаем еще две бумаги данного выпуска, получая в остатке 763600,00 руб.

Окончательно сформированный пакет выглядит следующим образом:

| № выпуска | Количество бумаг, шт. | Объем капиталовложений |

| 5992650,00 | ||

| 599248000,00 | ||

| 599323400,00 | ||

| 201400000,00 | ||

| Свободные средства | 763600,00 |

Подсчитаем средневзвешенную доходность к погашению полученного пакета ценных бумаг по следующей формуле:

=

=  ,

,

где iэ1 - доходность к погашению первого выпуска;

Vi - объем вложений в первый выпуск;

- суммарный объем всех капиталовложений;

- суммарный объем всех капиталовложений;

= 2000000000,00 - 763600,00 = 1999236400,00 руб.

В результате подсчета получаем: = 45,80% годовых.

Пример 9. Утром 29 октября брокеру поступило распоряжение срочно продать, т.е. на сегодняшних торгах, весь пакет ГКО, сформированный по условиям примера 7,8, 29 ноября на торгах по краткосрочным выпускам ГКО сложились следующие цены (номинал каждой ценной бумаги - 1,0 млн руб.):

| № выпуска | Дата погашения | Цена, % от номинала (курс) |

| 13.11.96 | 98,53 | |

| 20.11.96 | 97,80 | |

| 18.12.96 | 94,86 | |

| 03.01.97 | 93,04 | |

| 22.01.97 | 90,22 |

В силу специфики расчетов на ММВБ и расчетов с инвестором средства от реализации пакета поступят на счет инвестора на второй рабочий день от момента реализации.

Определите доход в рублях, полученный от вложения в ГКО, а также доходность в процентах годовых (из расчета 360 дней в году и полного количества дней в периоде) по данной финансовой операции с позиции инвестора.

Решение. Определяем сумму, полученную от реализации этого пакета:

| № выпуска | Количество бумаг, шт. | Цена, в % от номинала | Общая сумма, руб. |

| 90,22 | 622518000,00 | ||

| 93,04 | 623368000,00 | ||

| 94,86 | 619435800,00 | ||

| 97,80 | 207336000,00 | ||

| Свободные средства | 763600,00 руб. | 763600,00 | |

| Итого | 2073421400,00 |

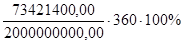

Доход, полученный от вложения в ГКО, составляет:

Д = 2073421400,00 - 2000000000,00 = 73421400,00 руб.

Доходность определяется по формуле

iэ =  ,

,

где Д - полученная прибыль;

Р - вложенная сумма;

- количество дней в периоде (необходимо рассчитывать количество дней от 03.10 до 31.10, учитывая 2 дня, необходимые для передачи средств инвестору), т.е. = 28 дням;

- количество дней в периоде (необходимо рассчитывать количество дней от 03.10 до 31.10, учитывая 2 дня, необходимые для передачи средств инвестору), т.е. = 28 дням;

К = 360 - количество дней в году.

iэ =  = 47,2%

= 47,2%

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 3479; Нарушение авторских прав?; Мы поможем в написании вашей работы!