КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Модели сравнения финансово-коммерческих операций

|

|

|

|

Для выбора из различных схем финансово-коммерческой операции наиболее выгодной необходимо проводить их сравнение с наиболее выгодной схемой финансовой или коммерческой операции. Юридические или физические лица, участвующие в операции (сделке), должны ясно представлять ее результаты, оценить выгоду, определить доходность или эффективность операции.

Простейшим видом финансово-коммерческой операции является однократное предоставление кредитором в долг товара на сумму или суммы Р заемщику (дебитору) с условием, что через некоторое время п будет возвращена сумма S. Для оценки эффективности такой операции можно использовать следующие показатели:

относительный рост, относительную величину ставки процента, называемую интересом:

i =  ;

;

относительную скидку, или дисконт:

d =  .

.

Эти показатели характеризуют приращение капитала кредитора, отнесенное либо к первоначальной сумме (интерес), либо к конечной сумме (дисконт).

Между этими показателями существует связь, которая находится путем совместного решения этих уравнений, откуда можно получить следующие модели:

i =  ; d =

; d =  .

.

В операциях иногда вместо дисконта используют дисконт-фактор, определяемый по такой формуле

V = 1 – d =  .

.

Для определения выгодности операции используют сравнительную доходность, которая на основе допущения о равенстве финансовых результатов различных вариантов проведения операций приводит к понятию эквивалентных процентных ставок простых или сложных процентов. Это позволяет получить инструмент корректного сравнения операций.

Эквивалентные ставки дают одинаковые финансовые результаты или наращенные суммы S при равных промежутках времени n.

Для этих целей используют базовые модели вычисления наращенных сумм реальных процентных ставок:

S = P (1 + ni), S =  ,

,

S =  , S =

, S =  ,

,

S =  , S =

, S =  .

.

На этом основании можно в обобщенном виде написать модели связи возможных вариантов сочетания эквивалентных ставок (30 формул):

эквивалентные ставки простых процентов -

i э = φ(i c), i э = φ(j), i э = φ(d), i э = φ(d c), i э = φ (f);

эквивалентные ставки сложных процентов -

i сэ = φ(i), i сэ = φ(j), i сэ = φ(d), i сэ = φ(d c), i сэ = φ(f);

эквивалентные номинальные ставки сложных процентов -

jэ = φ(i), jэ = φ (i c). jэ = φ(d), jэ = φ (d c), jэ = φ(f);

эквивалентные простые учетные ставки процентов -

d э = φ(i), d э = φ(i c), d э = φ(j), d э = f (d c), d э = φ(f);

эквивалентные сложные учетные ставки процентов -

d сэ= φ(i), d сэ = φ(i c), d сэ= φ(j), d сэ= φ(d), d сэ= φ(f);

эквивалентные номинальные сложные учетные ставки процентов -

f э = φ(i), f э = φ(i c), f э = φ(j), f э = f (d), f э = φ(d c).

Для нахождения эквивалентных ставок составляют уравнения эквивалентности по следующим правилам. Рассматривается результат инвестирования капитала Р на срок п лет:

S = Р + Д,

где Д - доход.

Эту операцию можно сопоставить с эквивалентной операцией вложения средств, например, по ставке простых процентов i э. Тогда сумма вложенных средств с процентами будет равна:

S = P· (1 + n i э).

Доход по этой операции составит

Д = S – Р = Р · n · i э = Р· i э·  ,

,

где t - срок операции в днях.

Следовательно, эквивалентная ставка простых процентов будет равна:

i э =  .

.

При учете денежных обязательств, например, векселей с использованием учетной ставки доход (дисконт) определяется формулой

D = n·d·S = S - P,

откуда эквивалентная ставка простых процентов будет равна:

i э =  .

.

На основе равенства двух выражений можно составить уравнения эквивалентности для других сочетаний различных вариантов процентных ставок. Так, например, приравнивая наращенные суммы при схемах начисления простых и сложных процентов:

S = P (l + ni); S = P (l + i c)n,

получим следующее уравнение эквивалентности:

P (l + ni) = P (l + i c)n,

из которого следует определение эквивалентной ставки простых процентов

i э =  ,

,

или эквивалентной ставки сложных процентов

i сэ =  - 1.

- 1.

При начислении сложных процентов получаем следующее уравнение эквивалентности:

(l + i c)n =  ,

,

откуда получим эквивалентную годовую ставку сложных процентов:

i сэ = - 1,

которая определяет так называемую годовую эффективную ставку сложных процентов, эквивалентную номинальной сложной процентной ставке, и не зависит от срока операции n. Эффективная ставка сложных процентов, эквивалентная сложной учетной ставке, равна:.

i сэ =  ,

,

а эквивалентная - номинальной сложной учетной процентной ставке -

i сэ =  .

.

Эти показатели необходимы для оценки реальной доходности финансовых операций или для сравнения различных процентных ставок, что в конечном итоге позволяет вычислить доходность и аргументировать выбор варианта для инвестирования капитала.

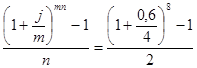

Пример 1. Кредит на 2 года получен под 60%-ную номинальную ставку сложных процентов. Начисление происходит ежеквартально. Оцените эффективность операции через эквивалентные простую и сложную ставки процентов.

Решение. j = 0,6; n = 2; т = 4.

Эквивалентная ставка простых процентов равна:

P (1 + i·n) = P , 1 + i·n = ,

i =  = 1,03; i% = 103%

= 1,03; i% = 103%

эквивалентная эффективная ставка сложных процентов -

P (l + i c)n = P ; i c =  - 1 =

- 1 =  = 0,749;

= 0,749;

i c = 74,9%

Пример 2. Определите, под какую простую ставку процентов выгоднее поместить капитал на 1 год: с ежемесячным начислением 40%, с ежеквартальным начислением 120% или с ежегодным начислением 1000%.

Решение. Доходность вариантов сравниваем по величине годовых ставок простых процентов:

i 1= 40% ·12 = 480%,

i 2= 120% · 4 = 480%,

i 3= 1000%,

очевидно i 3 > i 1 = i 2

Следует заметить, что приведенные данные были в реальной ситуации на фондовом рынке, и, как правило, по третьему варианту вкладчики так ничего и не получили (даже своего вклада), а вот по первому варианту, используя реинвестирование по трехмесячным контрактам, они получили финансовый результат, превышающий третий вариант.

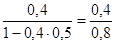

Пример 3. Срок оплаты долгового обязательства составляет полгода по простой учетной ставке 40%. Оцените доходность операции по эквивалентным ставкам (считать, что номинальная ставка начисляется ежеквартально).

Решение. d = 0,4; п = 0,5; т = 4.

Эквивалентная простая ставка ссудного процента равна:

1 + ni =

i 1 = 40% ·12 = 480%;

i =  =

=  = 0,5 i % = 50%

= 0,5 i % = 50%

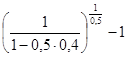

эквивалентная ставка сложного процента -

(l + i c)n =

i c =  =

=  =

=  = 0,5625

= 0,5625

i c % = 56,25%

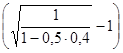

эквивалентная номинальная ставка сложного процента -

=

j = m  = 4

= 4  = 0,472

= 0,472

j % = 47,2%

эквивалентная сложная учетная ставка -

=

=

dc = l -  = l - (1 - 0,5 · 0,4)2 = 1 - 0,64 = 0,36;

= l - (1 - 0,5 · 0,4)2 = 1 - 0,64 = 0,36;

d c% = 36%;

эквивалентная номинальная учетная ставка -

f = m (l -  ) = 4(1 -

) = 4(1 -  ) = 0,422;

) = 0,422;

f % = 42,2%.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 1227; Нарушение авторских прав?; Мы поможем в написании вашей работы!