КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Модели операций с акциями

|

|

|

|

Акция представляет собой долевую ценную бумагу, в которой указывается непосредственная доля держателя акции в реальной собственности и обеспечивает получение дивиденда. В зависимости от порядка начисления и выплаты дивидендов акции делят на привилегированные и обыкновенные.

Дивиденды по привилегированным акциям объявляются в фиксированных процентах от номинальной ее стоимости N и определяются по формуле

D 1 = f · N

где f - годовая ставка дивиденда.

Доход на одну обыкновенную акцию равен:

Д 0 =  ,

,

где М 0 - количество обыкновенных акций;

ЧП - распределяемая чистая прибыль;

D пр - дивиденд по всем привилегированным акциям

D пр= М пр · D 1;

М пр - количество привилегированных акций.

Обычно на выплату дивидендов по обыкновенным акциям может идти не весь доход, а только его часть, поэтому величина выплачиваемого дивиденда определяется дивидендным выходом:

D вых =  ,

,

где D 0 - дивиденд на одну обыкновенную акцию.

Доходность по акциям определяется доходом от выплачиваемых дивидендов, а также разницей в цене покупки и продажи, что и определяет эффективность инвестиций:

Э =  ,

,

где Рa - цена покупки;

P 1 - цена продажи;

D - дивиденды за время владения акцией.

Для проведения анализа операций с акциями необходимо проводить расчеты по нескольким показателям.

Доходность текущая, без учета налогообложения, определяется по формуле

i T =  ,

,

где Ра - курсовая стоимость акции.

Курсовая стоимость акции определяется в сравнении с банковской депозитной ставкой i:

Ра =  .

.

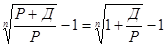

Доходность конечная определяется суммой дивидендов и дополнительным доходом от перепродажи:

iэ =  .

.

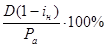

Доходность текущая, с учетом налогообложения, определяется выражением:

i тн =  ,

,

где i н - ставка налогообложения.

Курсовая стоимость определяется и от номинальной цены акции:

Pa =  .

.

Рыночная цена акций определяется спросом и в связи с этим находится показатель ценности акций на рынке:

.

.

При долгосрочных операциях с акциями можно применять формулы определения эквивалентных ставок простых и сложных процентов:

S = P (1 + niэ); S = P (1 + niэ) n.

Доход от финансовых операций в таких случаях определяется так:

Д = S – P = niэP; Д = Р [(1 + iэ)n -1],

откуда исчисляются эквивалентные ставки простых и сложных процентов:

iэ =  ; icэ =

; icэ =  .

.

Пользуясь приведенными моделями, можно проводить сравнение выгодности финансовых операций с акциями и, следовательно, решать задачу выбора оптимального инвестиционного проекта.

Пример 1. Банк объявил, что дивиденды по его акциям за прошедший год составляют 20% годовых по обыкновенным акциям и 30% годовых по привилегированным. Определите сумму дивиденда на одну привилегированную акцию номиналом 3000 руб. и одну обыкновенную акцию номиналом 1000 руб.

Решение. Сумма дивиденда на одну привилегированную акцию равна: Dпр = 0,3 - 3000 - 900 руб.;

сумма дивиденда на одну обыкновенную акцию - D0 = 0,2 ·1000 = 200 руб.

Пример 2. Определите ожидаемый доход от покупки акции номиналом 1000 руб., от ежегодного получения дивидендов в размере 20% годовых и ежегодного роста стоимости на 10% от номинала, если акция будет продана через 5 лет, а также доходность операции.

Решение. N = 1000 руб.; f = 0,2; n = 5 лет; ∆ Р 1 = 0,1 N. Величина годовых дивидендов за 5 лет составит:

Д = n·f·N = 5 · 0,2 ·1000 руб.

Стоимость акции через 5 лет -

Ра = N + 0,1 · N · 5 = N (1 + 0,5) = 1500 руб.;

общий доход -

Дa = D + Pa – N = 1000 + 1500 - 1000 = 1500 руб.

Доходность покупки акции в виде эквивалентной ставки сложных процентов составит:

= 1,201 – 1 = 0,201

= 1,201 – 1 = 0,201  20,1%

20,1%

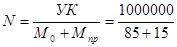

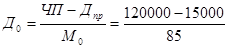

Пример 3. АО с уставным фондом 1 млн руб. имеет следующую структуру капитала: 85 обыкновенных акций и 15 привилегированных. Размер прибыли к распределению между акционерами составляет 120 тыс. руб. Фиксированный дивиденд по привилегированным акциям составляет 10%. Определите дивиденды для владельца обыкновенной акции.

Решение. ЧП = 120000 руб., М 0 = 85, М пр = 15, УК = 100000 руб., f = 0,1.

Номинал одной акции находим как отношение уставного фонда к общему числу акций:

10000 руб.;

10000 руб.;

выплаты но всем привилегированным акциям равны:

Д пр = М пр Д 1 = N ·15· f = 10000 · 15 · 0,1 = 15000руб.;

выплаты на одну обыкновенную акцию -

= 1235 руб. 29 коп.

= 1235 руб. 29 коп.

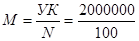

Пример 4. Балансовая прибыль АО с уставным фондом 2 млн руб., полученная от производственной деятельности, составила 10 млн руб. Собрание акционеров постановило, что оставшуюся после уплаты налогов прибыль следует распределить так: 20% на развитие производства, а 80% - на выплату дивидендов. Определите курс акций, если банковский процент составляет 80%, номинал акции -100 руб., а ставки налога на прибыль - 32%.

Решение. УК = 2 000 000 руб., БП = 1 000 000 руб., Двых = 0,8; i = 0,8; N =100 руб., W = 0,32.

Количество акций АО равно:

= 20 000 шт.;

= 20 000 шт.;

прибыль после уплаты налогов составит:

ЧП = БП (1 - W)= 10 000 000 · (1 - 0,32) = 6 800 000 руб. - 6,8 млн руб.;

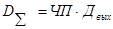

величина дивидендов на выплату акционерам -

= 6800 000 · 0,8 = 5 440 000 руб.;

= 6800 000 · 0,8 = 5 440 000 руб.;

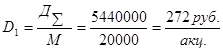

выплата дивидендов на одну акцию -

;

;

курс акции составляет:

= 340 руб.

= 340 руб.

Рассмотрим пример, связанный с финансами предприятий, иллюстрирующий как по данным бухгалтерской отчетности предприятия можно рассчитать его реальную стоимость и стоимость одной акции.

Пример 5. Рассчитайте реальную стоимость предприятия на 01.07, а также стоимость одной акции АО «Дорстрой» номиналом N = 50 руб. на основе следующих данных:

уставный капитал Уk = 2115 тыс. руб.;

активы по балансу предприятия Аk = 3000475 тыс. руб.;

непроизводственные основные средства других отраслей H с = 43266 тыс. руб.; балансовая прибыль за отчетный период БП = 99115 тыс. руб.;

начисленная за период амортизация Ам = 4328 тыс. руб.;

платежи в бюджет за отчетный период ПБ = 34690,2 тыс. руб.;

средства, направленные на погашение кредитов и уплату процентов по ним Кр = 9700 тыс. руб.;

норма дисконта d = 0,2;

кредиты и другие заемные средства КЗ = 515904 тыс. руб.;

убытки (по балансу) У = 112531 тыс. руб.;

курс доллара на дату баланса К д= 5115 руб. на 01.07.96 г.;

средний курс доллара США за период К с= 4856 руб.;

коэффициент риска (учитывающий нефинансовые критерии) К = 0,2.

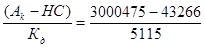

Решение. Балансовая оценка стоимости имущества предприятия (без учета задолженности):

БС =  = 578,14 тыс.долл.

= 578,14 тыс.долл.

Оценим стоимость предприятия по методу будущей доходности:

денежный поток за анализируемый период составит

Д п = (БП + А м - ПБ - Кр) · Кс = (99115 + 4328 - 34 690,2 - 9 700) · 4856 =

= 12,16 тыс. долл.;

годовой денежный поток -

= Д п · 2 = 12,16·2 = 24,32 долл.;

= Д п · 2 = 12,16·2 = 24,32 долл.;

стоимость предприятия -

С д =  = 121,61 тыс. долл.

= 121,61 тыс. долл.

Рассчитаем максимальную среднюю стоимость предприятия:

= 349,88 тыс. долл.;

= 349,88 тыс. долл.;

задолженность предприятия -

З =  = 122,86 тыс. долл.;

= 122,86 тыс. долл.;

максимальную стоимость предприятия за вычетом задолженности-

= - З = 349,88 - 122,86 = 227,02 тыс. долл.;

= - З = 349,88 - 122,86 = 227,02 тыс. долл.;

стоимость предприятия по состоянию на 01.07 -

С = · К = 227,02 · 0,2 = 45,4 тыс. долл.;

стоимость одной акции предприятия на 01.07 -

= 1,07 долл.

= 1,07 долл.

Таким образом, стоимость АО «Дорстрой» составляет 45,4 тыс. долл., а стоимость одной акции АО номиналом 50 руб. -1,07 долл.

Контрольные вопросы

1. Каково содержание финансово-коммерческой операции?

2. Каковы показатели финансово-коммерческой операции?

3. Приведите пример механизма развития финансово-коммерческой операции по схеме простых процентов.

4. Каков механизм развития коммерческих операций по схеме сложных процентов?

5. Как следует учитывать инфляцию в коммерческих операциях?

6. Как можно использовать вексель в коммерческих операциях?

7. Поясните на моделях утверждение коммерческой сферы: сумма, полученная сегодня, больше той же суммы, полученной завтра.

8. Как следует сравнивать финансово-коммерческие операции?

9. Каким образом можно использовать операции с ценными бумагами в коммерческом деле?

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 1910; Нарушение авторских прав?; Мы поможем в написании вашей работы!