КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

ЗКСПЕРТП 3 страница

|

|

|

|

При длительном или продленном мероприятии по данным критериям могут быть оценены определенные составные части мероприятия, дни или места их проведения. Благодаря этому проясняются основные «центры тяжести» (зоны с высокой численностью посетителей) и «узкие места» (зоны с высокой степенью использования вместимости).

2.3.4. Характер event

Каждый event — это мероприятие, однако не каждое мероприятие представляет собой event.

• Каждый event есть мероприятие: это 80 % необходимых предпосылок для того, чтобы провести eve/tf стабильно, без сбоев и с низкой степенью рисков.

Мероприятие

Рис. 2.7. Event и мероприятие

Благодаря чему мероприятие превращается в evenf. Это дополнительные преимущества, «события», которые венчают собой «пик» мероприятия.

2.4. JSVe/if-менеджмент

£уея?-менеджмент включает в себя все планируемые, организуемые, контролируемые и управляемые меры, которые необходимы для проведения исключительного, единственного в своем роде мероприятия — event.

В общем и целом подготовка и проведение event планируются как проект (см. далее). Проект-менеджмент для event во всех подробностях будет рассмотрен в соответствующей главе.

2.4.1. Фазы проекта

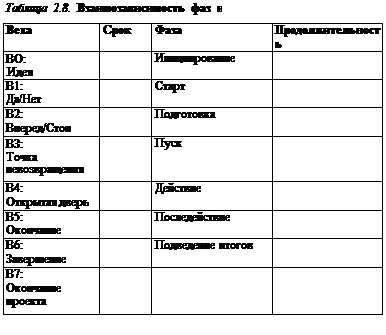

Можно выделить следующие фазы и вехи event-менеджмента (табл. 2.6)

Таблица 2.6. Фазы и вехи менеджмента! Фаза/веха 1 Содержание

] Веха 0: Идея event родилась, ее «призрак» и очертания «ви-

Идея: тают в воздухе».

; Инициирование I Оформление идеи и определение event; подготовка: проекта для лиц, принимающих решения

| Фаза/веха | Содержание | |

| Веха 1: Да/Нет | Принятие решения о проведении evenf-мероприя-тия (либо об отказе от планирования проекта). Заявление об event внутри организации, назначение исполнителей и руководителей проекта (с настоящего момента event — внутреннее дело фирмы) | |

| Старт | Фаза планирования: распределение задач, формирование команд, планирование хода мероприятия, примерное планирование | |

| Веха 2: Вперед/Стоп | Принятие решения о подготовке (либо о ее прекращении), определение сметы, публичное заявление об event (с данного момента отказ от проекта влечет за собой финансовый и моральный ущерб) | |

| Подготовка | Окончательное планирование: подготовка и организация evenf-мероприятия; задания и поручения, приглашения | |

| Веха 3: Точка невозвращения | Начало фазы пуска: активизация и предъявление требований к планированию; отныне возникающие затраты имеют больший объем (последняя возможность для принятия окончательного решения, в дальнейшем отступление уже едва ли будет возможно) | |

| Пуск | Наступление event, активная деятельность по обустройству места проведения, монтажу сооружений и оборудования, поставкам, обеспечению прибытия | |

| Веха 4: Открытая дверь | event стартует; официальное открытие, приветствие (возможно позднее) | |

| Действие | Ход evenf-мероприятия: от открытия до закрытия. Время контакта принимающей стороны и приглашенных — гостей/посетителей | |

| Веха 5: I Окончание | Окончание eve/tf-мероприятия, официальное закрытие, прощание (возможно раньше) | |

| Последействие | Завершение evenf-мероприятия: работы на месте проведения, демонтаж сооружений и оборудования, возврат поставок, организация отъезда | |

| Веха 6: Завершение | Прекращение действий и окончание расчетов (насколько это возможно) | |

| Фаза/веха | Содержание | |

| Подведение итогов | Заключительные организационные работы. Обработка данных, финансовый отчет | |

| Веха 7: Окончание проекта | Проект закрыт |

Для каждой фазы характерны свои виды деятельности (табл. 2.7). Таблица 2.7. Виды деятельности в event-менеджменте

| Планирование | Организация | Проведение | Контроль | Управление | |

| Инициирование | Определение event | — | — | — | — |

| Старт | Планирование | Распределение задач | — | — | — |

| Подготовка | Окончательное планирование | Подготовка | Подготовка | Контроль планирования | Внесение изменений, адаптация |

| Пуск | Детальное планирование | Предварительный пуск. Адаптация | Монтаж оборудования | Контроль планирования | Вмешательство, внесение изменений |

| Действие | Адаптация | Проведение | Контроль | Вмешательство | |

| Последействие | Демонтаж оборудования, последующие действия | Оценка результатов | |||

| Подведение итогов | Последующие шаги | — | Итоговый финансовый отчет | Извлечение уроков |

Перечень фаз проекта также может служить основой для календарного плана-графика. Собственно сроки могут существенно различаться. В главе «Примеры» в подробностях приведены типичные последовательности событий и календарные планы-графики. Вехи определяются окончанием фаз (см. «Контрольные таблицы») (табл. 2.8).

2.4.2. Отдельные моменты

При планировании и реализации проекта важны как подготовительные работы, так и подведение итогов с анализом результатов. Позже мы еще рассмотрим эти моменты в подробностях.

Инициирование и старт:

• видение, постановка цели;

• программа, информирование, концепция event;

• стратегия, планирование, концепция подготовки и хода мероприятия.

Подготовка и пуск:

• планы (предварительные работы, проведение, оценка результатов):

— event (содержание, участники, маркетинг);

— логистика (действующие лица, посетители, материалы);

• анализ рисков, структурирование, организация;

• реализация.

Действие (проведение event-мероприятия):

• приветствие участников, обслуживание и проводы;

• текущий контроль.

Последействие и подведение итогов:

• демонтаж сооружений и оборудования;

• документирование;

• обратная связь, оценка ответов, обработка данных, внесение усовершенствований;

• освобождение от обязанностей и привлечение сотрудников;

• принятие решений о дальнейших мероприятиях.

2.4.3. Интегрированный менеджмент

^ve/j^-менеджмент осуществляется, как правило, не в безвоздушном пространстве, а в рамках определенной организации. Мероприятия, как известно, проходят, а «жизнь продолжается». А потому необходимо приведение еуеи/-менеджмента в единую управленческую систему в пределах существующей организации. Event в общем и целом должен быть организован в форме проекта.

Это касается:

• внедрения event в существующую организацию (организация построения, организация проведения);

• учета в eve/rt-менеджменте всех аспектов управления (таких как организация, ресурсы, персонал, расходы, качество, риски, окружающая среда, безопасность).

2.4.3.1. Менеджмент, охватывающий event

В случае, если проект рассматривается как самостоятельная организационная единица, он тем не менее является частью общего организационного процесса, а по его завершении и вовсе «все возвращается на крути своя». Подобно другим проектам, event-MQ-неджмент включается в организационную структуру предприятия различными способами, такими как:

• формирование собственного структурного подразделения, действующего на постоянной основе. Имеет смысл в тех случаях, когда мероприятия готовятся и проводятся регулярно, что обеспечивает гарантию загрузки данного подразделения (а также, по мере надобности, привлечение его к решению других задач);

• отделившаяся от организации временная структура. Это актуально прежде всего при проведении крупных мероприятий и в особых случаях может вылиться в основание самостоятельной фирмы, занимающейся реализацией event,

• штаб проекта (учреждение штаба, организующего event) и организация управляющего воздействия (через ответственное лицо либо подразделение);

• матрица (из различных задействованных подразделений набираются сотрудники в event-команду).

Важными аспектами управленческой системы для event являются:

• персонал и ресурсы;

• менеджмент процессов, менеджмент качества;

• развитие персонала;

• система руководства;

• защита окружающей среды, здоровья и безопасности труда (EHS = Environment + Health + Safety);

• ориентация на рынок и клиентов.

2.4.3.2. Event-менеджмент, охватывающий event

В случае, когда в качестве сложившейся структурной единицы рассматривается собственно event, он также должен соответствовать стратегии организации, устраивающей мероприятия. Наряду с рассмотренными выше организационными включениями следует принимать во внимание следующее:

• учет собственных целей устроителей (например, задач объединения, целей предприятия);

• соответствие имиджу и корпоративной идентификации устроителя;

• кадровая увязка. Равномерное распределение нагрузки между сотрудниками или членами объединения.

2.4.3.3. Управление рисками

Задача управления рисками, или риск-менеджмента, состоит в налаживании унифицированного мыслительного и действенного процесса по преодолению рисков. При этом возможные события и варианты развития предотвращаются благодаря продуманности последующих действий. Фазы процесса управления рисками следующие:

• идентификация риска;

• анализ и оценка риска;

• преодоление риска.

Шаги следуют один за другим. Важнейшими областями применения риск-менеджмента являются:

• несчастные случаи (участники, безопасность труда, гарантии безопасности);

• окружающая среда (загрязнение окружающей среды, ликвидация отходов);

• внешние воздействия (погодные условия);

• здоровье, гигиенические требования к продуктам питания;

• право (ответственность, уголовное законодательство, частное право);

• финансовые риски (риски убытков, риски, связанные с рынком).

2.4.3.4. Прочие области

Наряду с управлением рисками следует учитывать такие аспекты, как управление окружающей средой (охрана окружающей среды, экобаланс, экологические показатели), управление качеством (предупреждение ошибок, преимущества для клиентов, производственные процессы) и управление безопасностью (несчастные случаи, ответственность), а также специфические аспекты гигиены продуктов питания, страховые и финансовые обязательства.

2.4.3.5. Обеспечение питанием

Значимым критерием успеха проводимого мероприятия является надлежащее обеспечение участников едой и напитками. Неважно, кто отвечает за кухню и запасы продовольствия — собственный персонал или привлеченная сторона, осуществляющая комплексное обслуживание, — в любом случае юридическую и финансовую ответственность будет нести устроитель, и он же прежде всего является ответственным в глазах гостей. Характерное для event свойство проявляется здесь в том, что обеспечение питанием включено в мероприятие даже тогда, когда это не является главной задачей. Обеспечение продовольствием сводится не только и не столько к тому, чтобы досыта накормить посетителей мероприятия: застолья и небольшие перекусы могут стать и событиями, а совместная еда и питье — благоприятной возможностью и подходящей обстановкой для общения. При планировании потребления напитков важную роль, наряду с количеством посетителей, играет потребление на одного посетителя, поскольку данный показатель может сильно варьироваться. Так, потребление напитков в значительной мере зависит от температуры воздуха и условий конкретного места. На предпочтения в напитках влияют возраст посетителей, время года, ситуация и окружение. В особенности потребление алкогольных напитков зависит от погодных условий (в Германии даже существует термин «Bierwet-ter» — «пивная погода»), возраста и настроения участников, а также от общественных и юридических ограничений. В то время как на многих evewf-мероприятиях пиво в банках и бутылках может носить даже культовый характер, оно же оказывается абсолютно неуместным при проведении акций в защиту окружающей среды, в юношеских мероприятиях и на торжественных приемах.

Особенно важно позаботиться об обеспечении едой и напитками активных участников мероприятия, например:

• предоставить возможность быстро перекусить выступающим исполнителям;

• накормить задействованных в мероприятии лиц, ответственных за соблюдение порядка.

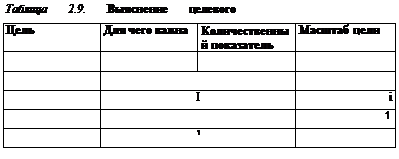

2.5. Цель и прибыль

Определение критериев успеха содержит также денежный аспект: деньги играют здесь весьма существенную роль. Речь в данном случае идет не только о контроле над состоянием кассы, но и об установлении величины прибыли и финансовых показателях.

2.5.1. Постановка цели

Тема цели, значимой для evewf-мероприятий, рассматривается во вступительной главе и включена в содержание раздела о крите-

риях успеха. Речь здесь идет прежде всего о том, что формулировать цель следует настолько отчетливо, чтобы она смогла послужить базой для последующего планирования.

Определить количественные показатели целей можно при помощи простой таблицы (табл. 2.9).

2.5.2. Примеры

Примерами целей (числа условные, важны определения количественных показателей) могут быть:

• проведение ег>еи/-мероприятия, представляющего местную торговую марку:

— марка получает известность в регионе и связывается в сознании клиентов с позитивными понятиями (инновация, удовольствие, окружающая среда);

— пресса, радио и телевидение сообщили о проведении event-мероприятия;

— в один из трех дней event посетили 2000 гостей;

— компания приобрела 1000 новых клиентов, благодаря чему в следующем году товарооборот повысился на 10 %;

— расходы не превысили 50 000 евро;

• проведение спонсируемого торговой маркой концерта:

— марка сделалась узнаваемой и обрела позитивный имидж, посетители связали ее с положительными впечатлениями;

— были привлечены 10 000 новых ведущих клиентов, из них 1000 распространителей информации о марке;

— 100 VIP-персон вошли в контакт со спонсором; обеспечена спонсорская поддержка следующего турне;

— товарооборот составил 1 млн евро, было продано компакт-дисков на 10 000 евро;

— расходы были выдержаны в пределах 1 млн евро;

• научная конференция:

— 200 ученых на протяжении трех дней интенсивно обменивались мыслями. В результате дискуссии родилось 10 проектов;

— проведение мероприятия для общества-организатора финансово окупилось; кроме того, было привлечено 50 новых членов;

— во время проведения конференции была осуществлена акция в защиту окружающей среды. Мусорных отходов было вдвое меньше, чем на других аналогичных научных форумах;

— региональная пресса подробно и компетентно осветила событие;

• заседание съезда Agenda:

— заседание защитило и поддержало дальнейший процесс развития Agenda. Возникшие разногласия были улажены формально и юридически, что было воспринято корректно;

— участвовали 200 человек; присутствовавшие на встрече комментаторы внесли конструктивный вклад в распространение информации;

— пресса позитивно осветила заседание;

— участники имели возможность излагать свои позиции; состоялся обмен мнениями и информацией. Участники заседания получили положительные впечатления и мотивацию для дальнейшей работы;

— в движение Agenda было привлечено 20 новых участников;

— загрязнение окружающей среды в процессе мероприятия было сведено к минимуму;

— расходы не превысили заданных пределов.

2.5.3. Финансовые цели

Ниже мы обобщим основные понятия посредством ключевых терминов. Чтобы получить исчерпывающее представление о данной теме, обратитесь к литературе, освещающей учение об экономике предприятий.

Бухгалтерский учет на предприятии рассматривает только денежные потоки. Ни участие персонала, ни использование имеющегося в наличии имущества в расчет не принимаются. Поэтому во время мероприятия потребление должно все в большей мере охватывать сферу денег (представьте себе праздник, на котором не учитывается угощение из винных погребов и бочонков).

Основные понятия бухгалтерского учета на предприятии в первую очередь имеют отношение к денежным потокам:

• платежные средства = ликвидные средства = кассовая наличность + средства на расчетных счетах в банке;

• поступления или выплаты: изменение величины платежных средств;

• капитал = платежные средства + дебиторская задолженность — — кредиторская задолженность;

• поступления или издержки: изменение величины капитала;

• балансовая стоимость компании (нетто-стоимость) = капитал + + имущество;

• доходы или расходы: изменение величины балансовой стоимости;

• доходы = выручка от основного производства (оказания услуг) + непроизводственные доходы;

• расходы = производственные расходы (= основные затраты) + + непроизводственные расходы;

• результат экономической деятельности = доход — расход = изменение величины балансовой стоимости;

• прибыль = доход — расход (если разница положительная, в противном случае: убыток = — результат экономической деятельности).

В противоположность перечисленному составление предварительных смет расходов и расчет объема производства осуществляются аналогично учету потребления ценностей, например ресурсов.

Основные показатели предварительной сметы расходов и расчета объема производства следующие:

• объем производства: прирост стоимости при установлении норм дирекцией предприятия = доход предприятия = выручка + стоимость продукции на складе + готовая продукция;

• расходы: расход ценностей при установлении норм дирекцией предприятия = основные расходы ^производственные издержки) + дополнительные затраты;

• дополнительные затраты, например, вознаграждение предпринимателей, финансовая амортизация, аренда, проценты с частного капитала;

• выручка = управление сбытом = денежные поступления от реализации продукции;

• результат деятельности предприятия = объем производства — — расходы;

• расчетная прибыль = выручка — расходы (в случае положительного результата).

Финансово успешное мероприятие подразумевает отчисления в налоговые органы и инвесторам (несущим ответственность за расходы). Чтобы иметь представление, чего «действительно» стоит мероприятие и насколько оно «действительно» окупится, необходимо построить подробную математическую модель.

2.5.4. Пример

Следующий пример призван прояснить различные уровни рассмотрения экономики производства. Естественно, он не может заменить специальные руководства по ведению операционных счетов.

На дне открытых дверей фирмы «Мюллер» работала барная стойка с шампанским. Она оказалась удобным местом для деловых встреч, а заодно стала поводом заглянуть на фирму для живущих по соседству людей. Шампанское закупили через фирму. Стоимость одной бутылки в среднем составляла 4 евро, один стакан емкостью 100 мл продавался за 1 евро.

Из 400 закупленных бутылок под конец в наличии осталось 80. К началу мероприятия в кассе было 600 евро разменных — на сдачу; к концу дня открытых дверей кассовая наличность составляла 820 евро, притом что 2000 евро были сданы в банк. Подсчеты показывают, что продано было 2240 стаканов (320 бутылок вместимостью 0,7 л), поступления составили 2220 евро. Без дополнительной информации невозможно определить, где произошла утечка (потери при разливе, недостача, ошибки кассира). Если бы шампанское продавалось по купонам, легко можно было бы проверить, было ли продано именно 2220 стаканов.

Простой подсчет доходов и расходов показывает, что полученным 2220 евро соответствуют затраты в 1280 евро. Даже при таком наивном способе рассмотрения можно определить прибыль в размере 940 евро. Полный расчет затрат включает различные наценки. Например, при закупке шампанского торговая наценка составила 25 %. Аренда стаканов (300 шт.) из расчета 1 евро за стакан также должна учитываться. Итак, мы получаем издержки в размере 620 евро, без учета расходов на зарплату сотрудникам, аренду и уборку помещения, а также долю расходов на рекламу event. Все эти дополнительные затраты способны прибыль в 320 евро превратить в убыток.

При частичном расчете затрат доход брутто, вычисляемый как разность между продажной ценой и залогом (шампанское и бокалы), составил бы 620 евро. Вычитаем из него строго определенные затраты на персонал, работающий в баре (10 часов, 2 человека, ставка за час I работы = 15 евро; итого: 300 евро), в итоге остается 320 евро, чтобы покрыть не поддающиеся прямому подсчету расходы. В рамках проводимых расчетов затрат возможно, например, учесть расходы на оплату доставки и транспортировки, чтобы также обоснованно добавить их к расходам на продажу шампанского. Вопрос о том, в какой мере и в каком объеме следует производить тако-: го рода расчеты затрат, решается индивидуально в каждом конкретном случае. Если продажа шампанского является фактором прибыльности мероприятия, при подсчете финансового результата следует вычитать расходы на рекламу и аренду помещения, если же ее поддержка еуел?-мероприятия носит иной характер, расчеты должны выглядеть совершенно иначе.

Верно и точно идентифицировать расходы в целом отнюдь не просто; идентификация расходов является темой учения об экономике предприятий. Однако для even^-мероприятия важно общее рассмотрение факторов экономического и финансового успеха. Отправную точку для этого дает приведенное ниже обобщение.

2.5.5. Критерии

Чтобы спланировать и оценить денежный успех, следует учитывать не только значимые для мероприятия поступления (включая спонсорский вклад) и затраты (включая пошлины и сборы), но и такие дополнительные моменты, как налоги и субсидии.

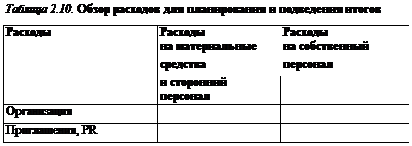

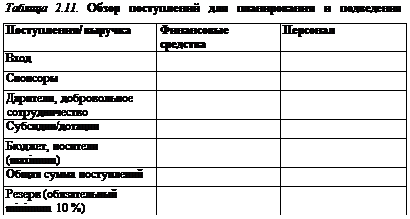

Табл. 2.10, 2.11 представляют основные позиции для оценки затрат.

Расходы Расходы

| Расходы на материальные средства и сторонний персонал | Расходы на собственный персонал |

| Дистрибуция, талоны, торговля | ||

| Логистика | ||

| Инфраструктура, снабжение, ликвидация отходов | ||

| Продовольственное снабжение | ||

| Помещение | ||

| Исполнители | ||

| Event | ||

| Пошлины и сборы | ||

| Налоги | ||

| Итого: |

Денежные суммы, должны подразделяться на постоянные или переменные величины либо комбинироваться в сценариях по два (minimum — maximum) или три (minimum — ожидаемое — maximum) значения. При этом для minimum и maximum в результате продаж должны быть определены, соответственно, минимальные и максимальные значения. Эти крайние значения вытекают

из оптимистических либо пессимистических сценариев. В качестве ожидаемого значения может быть взято самое правдоподобное и убедительное (максимальная вероятность), среднее значение (ожидаемое) или медиана (значение которой в каждом отдельном случае может сокращать либо увеличивать вероятность на 50 %). Учитывая, что в event-мероприятиях имеют место неопределенности, данные нюансы значимы только при точной оценке. Важно противопоставить оптимистическому и пессимистическому значениям реальную и убедительную оценку.

2.6. Планирование мероприятия

Планирование и подготовка event-мероприятия представляет собой типичный проект.

Проект есть замысел, который по сути характеризуется своей уникальностью и неповторимостью, а также совокупностью необходимых условий, таких как:

• заданные цели (заказчик); i

• временные, штатные либо другие ограничения;

• обособленность от прочих замыслов;

• специфическая для данного проекта организация (команда, руководитель проекта).

«Магический треугольник» проект-менеджмента для event отличается особой спецификой выражения и краевых условий.

Результат: ход мероприятия концентрируется на коротком отрезке времени

Ресурсы:

прежде всего персонал для планирования и подготовки

Сроки проведения мероприятия устанавливаются заблаговременно

Рису. 2.8. Магический треугольник проекта event

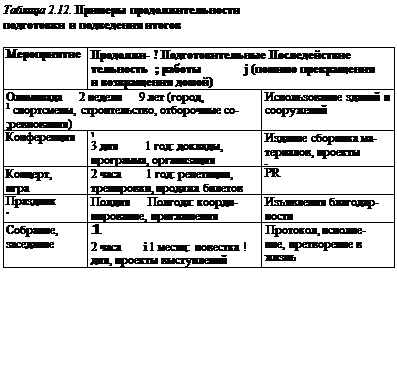

Собственно мероприятие является лишь незначительной частью проекта. Предварительные работы по времени могут превосходить его в сто и более раз (табл. 2.12).

В процессе подготовки, естественно, затраты средств и труда распределяются неравномерно. Запланированные действия с самого начала должны осуществляться своевременно. Контроль и управление предполагают, что и подведение итогов будет спланировано и инициировано вовремя.

Таким образом, не столь очевидные издержки на подготовительные работы, подведение итогов и инфраструктуру оказываются на порядок выше, чем расходы на собственно мероприятие (рис. 2.9).

2.6.1.

Содержание планирования

При планировании еуеяг-мероприятия речь идет прежде всего о следующих моментах:

• вопрос, вытекающий из постановки цели: «для чего это все?»;

• определение отдельных целей: «что должно получиться?»;

• вопрос, на основании которого планируются все действия: «что нужно для этого делать?»;

• далее определяется, кто будет выступать и что будет происходить: «кто? когда? что делает?»;

• требуемая подготовка задается постановкой вопроса: «что для этого необходимо?».

2.6.2. Поступательное планирование

Тот, кто уже имел дело с планированием мероприятия либо имел возможность воспользоваться хорошими основами для такого планирования, посчитает, что поступательное планирование — самый подходящий вариант. Оно предполагает постановку задач при помощи контрольных таблиц, так называемых Workflow («рабочих потоков»), или сетевого плана, разработанных во временной/логической последовательности (рис. 2.10).

2.6.2.1.

|

Workflow

Workflow замечателен тем, что окончание одного действия инициирует следующее, так что возникает их непрерывный поток. Workflow особенно подходит для тех случаев, когда необходима как можно более эффективная подготовка.

2.6.2.2. Сетевой план

Техника сетевого плана служит для того, чтобы структурировать ход событий и планировать их по времени. Для этого определяются отдельные процессы, их продолжительность и взаимозависимость.

2.6.2.3. Контрольные таблицы

Контрольные таблицы являются постоянным элементом, поскольку с их помощью проверяются факты. Они одинаково годятся для проверки отдельных рядовых моментов и решительных вех. Работа по проверке одного вопроса может вызвать необходимость обращения к другим таблицам, так что здесь возникает также своего рода Workflow, который объединяет вытекающие одно из другого действия.

2.6.3. Обратное планирование

При постановке новых задач и установлении сроков для отдельных этапов задач, решаемых по частям, возникает необходимость в обратном планировании. Это значит, что отталкиваться нужно от конечного результата, т. е. не от собственно event, но от достигаемой благодаря ему цели. Исходя из этого мы движемся назад и ставим вопрос: что нужно делать, чтобы данная цель была достигнута? Таким образом определяются промежуточные цели, вспомогательные меры и конкретные шаги. Автома

|

тически планом охватываются такие действия, которые способствуют достижению целей либо устраняют препятствия на пути к ним (рис. 2.11).

|

|

|

|

|

Дата добавления: 2014-12-26; Просмотров: 565; Нарушение авторских прав?; Мы поможем в написании вашей работы!