КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Подготовка

|

|

|

|

I!

30.1. ПОНЯТИЕ предприятия в акционерное общество,

ИНВЕНТАРИЗАЦИИ а также в других случаях, предусмотрен

ных законодательством (в этом случае

Инвентаризация — это один из мето- проведение инвентаризации осуществляет-

дов бухгалтерского учета. Под этим тер- ся в порядке, установленном Положением

мином понимается проверка и оценка на- № 158 [111]);

лйчия объекта контроля, т. е. активов, 2) перед составлением годовой бух-

обязательств на определенную дату. галтерской отчетности, кроме имущества,

Согласно ст. 10 Закона о бухучете [38] ценностей, средств и обязательств, ин-

инвентаризация проводится для обеспече- вентаризация которых проводилась не

ния достоверности данных бухгалтерского раньше 1 октября отчетного года. Ин-

учета и финансовой отчетности. вентаризация зданий, сооружений и дру-

Объекты и периодичность проведения гих недвижимых объектов основных фон-

инвентаризации определяются собствен- дов может проводиться один раз в 3 года,

ником (руководителем) предприятия, кро- а библиотечных фондов — один раз

ме случаев, когда ее проведение является в 5 лет; і<,

обязательным в соответствии с Инструк- 3) при изменении материально ответ-

цией по инвентаризации [110]. ственных лиц (на день приема-передачи

Проведение инвентаризации является дел);

обязательным: 4) при установлении фактов краж или

1) при передаче имущества государ- злоупотреблений, порчи ценностей (на

ственного предприятия в аренду, прива- день установления таких фактов);

тизации имущества государственного пред- 5) по предписанию судебно-следствен-

приятия, превращении государственного ных органов;

Настоящий бухучет 933

6)

в случае техногенных аварий, пожара или стихийного бедствия (на следующий день после окончания явлений);

в случае техногенных аварий, пожара или стихийного бедствия (на следующий день после окончания явлений);

7) при передаче предприятий и их структурных подразделений (на дату передачи). Инвентаризация может не проводиться в случае передачи предприятий и их структурных подразделений в пределах одного органа, в сферу управления которого входят эти предприятия;

8) в случае ликвидации предприятия.

При коллективной (бригадной) материальной ответственности проведение инвентаризации обязательно в случае замены руководителя коллектива (бригадира), выбытия из коллектива (бригады) больше половины его членов, а также по требованию хотя бы одного члена коллектива (бригады).

В случаях, когда проведение инвентаризации является обязательным; инвентаризации подлежат также имущество и материальные ценности, не принадлежащие предприятию, но учет которых ведется на забалансовых счетах.

В случае получения отказа поставщика удовлетворить претензию относительно недогрузки товаров или при получении от покупателя претензии относительно недогрузки товаров проводится выборочная инвентаризация тех товаров, на которые заявлены указанные претензии.

Основные задачи инвентаризации:

а) выявление фактического наличия

основных фондов, нематериальных акти

вов, товарно-материальных ценностей,

средств, ценных бумаг и других денеж

ных документов, а также объемов неза

вершенного производства в натуре;

б) установление остатка или нехватки

ценностей и средств путем сопоставления

фактического наличия с данными бухгал

терского учета;

в) выявление товарно-материальных

ценностей, частично утративших свое пер

воначальное качество, устаревших фасо

нов и моделей, а также не используемых

материальных ценностей и нематериаль

ных активов;

г) проверка соблюдения условий и по

рядка сохранения материальных и де

нежных ценностей, а также правил

содержания и эксплуатации основных

фондов;

д) проверка реальности стоимости за

численных на баланс основных фондов,

нематериальных активов, товарно-мате

риальных ценностей, ценных бумаг

и финансовых вложений, сумм денег

в кассах, на расчетном, валютном и дру

гих счетах в учреждениях банков, де

нег в пути, дебиторской и кредиторской

задолженности, незавершенного произ

водства, расходов будущих периодов,

резервов следующих расходов и пла

тежей.

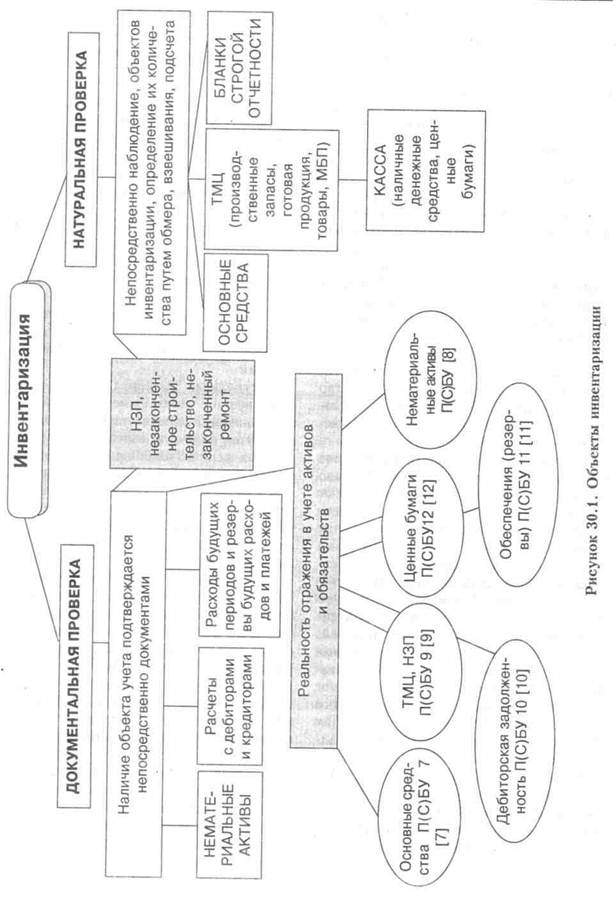

Таким образом, при инвентаризации проводится два вида проверок: натуральная (вещественная) и документальная.

Натуральная проверка связана непосредственно с наблюдением объектов инвентаризации, определением их количества путем подсчета, взвешивания, обмера. Она используется при инвентаризации основных средств, ТМЦ, наличных денежных средств, бланков строгой отчетности и т. д. Для оформления результатов вещественной проверки, как правило, используются формы инвентаризационных описей.

При документальной проверке наличие объекта учета подтверждается непосредственно документами. Поэтому и применяется она при инвентаризации начисленной величины амортизации, нематериальных активов, расходов будущих, периодов, оценочных резервов, финансовых обязательств и т. д. Для оформления результатов документальной проверки используются формы инвентаризационных актов. А также при определении реальности стоимости зачисленных на баланс активов.

На дату проведения инвентаризации должны быть известны учетное количество и стоимость инвентаризуемых ценностей.

934 Настоящий бухучет

Настоящий бухучет 935

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 372; Нарушение авторских прав?; Мы поможем в написании вашей работы!