КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

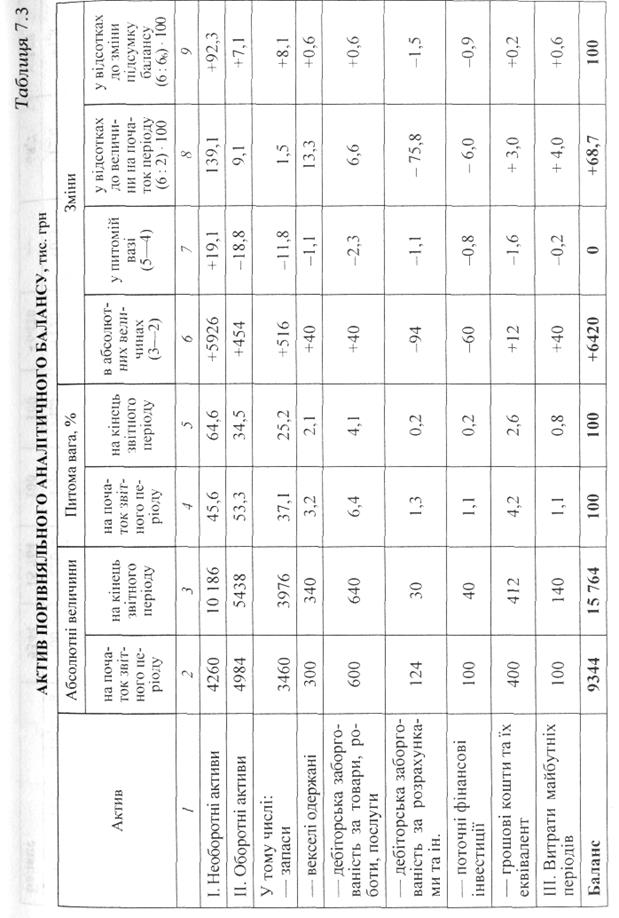

Аналіз порівняльного аналітичного балансу

|

|

|

|

Найбільш повну і докладну інформацію про фінансовий стан та його динаміку можна одержати за допомогою побудови на базі балансу підприємства спеціального порівняльного аналітичного балансу. Порівняльний аналітичний баланс будується на основі бухгалтерського балансу шляхом доповнення його показниками структури, динаміки та структурної динаміки вкладень і джерел засобів підприємства. Ця аналітична таблиця дає загальну картину всіх змін в абсолютних і відносних величинах статей і груп.

У табл. 7.3-7.5 наведено порівняльний аналітичний баланс активу, пасиву та оборотних активів.

Аналітичні таблиці складаються таким чином.

У колонці 1 вказуються назви статей та розділів активу й пасиву балансу підприємства. Залежно від рівня автоматизації показники таблиць можуть бути представлені окремими статтями або підсумками розділів активу й пасиву.

У колонках 2 та 3 відображаються абсолютні величини статей активу й пасиву балансу на початок і кінець звітного періоду.

У колонках 4 та 5 відображається питома вага величини статей у підсумках балансу на початок і кінець звітного періоду.

У колонці 6 показуються зміни абсолютних величин статей за звітний період.

У колонці 7 наводиться зміна питомої ваги величини статей за звітний період.

У колонці 8 показуються зміни абсолютних величин статей у відсотках до величини на початок періоду.

У колонці 9 відображаються зміни абсолютних величин статей у відсотках до зміни підсумку балансу (підсумок колонки 6).

Порівняльний аналітичний баланс зводить в одне ціле і систематизує ті розрахунки і прикидки, які зазвичай виконує кожний аналітик, вивчаючи баланс.

Схемою порівняльного аналітичного балансу охоплено більшість важливих показників, що характеризують статику і динаміку фінансового стану. Порівняльний баланс фактично включає показники горизонтального і вертикального аналізу. Проводячи горизонтальний аналіз, визначають абсолютні та відносні зміни величини різних статей балансу за аналізований період. Метою вертикального аналізу є вивчення змін питомої ваги окремих статей у підсумках балансу.

Усі показники порівняльного балансу можна розподілити на три групи:

Ø показники структури балансу;

Ø показники динаміки балансу;

Ø показники структурної динаміки балансу.

Найважливішими для осмислення загальної картини зміни фінансового стану є показники структурної динаміки балансу, наведені в колонці 9 порівняльного аналітичного балансу. Зіставляючи структурні зміни в активі й пасиві, можна визначити, через які джерела в основному був приплив нових засобів і в які активи ці нові засоби в основному було вкладено

Таблиця 7.4

Пасив порівняльного аналітичного балансу, тис. грн.

| Пасив | Абсолютні величини | Питома вага, % | Зміни | |||||

| на поч. звіт. періоду | на кін. звіт. періоду | на поч. звіт. періоду | на кін. звіт. періоду | в абсол. велич. (3 – 2) | у питомій вазі (5 – 4) | у % до велич. на поч. періоду (6: 2) *100 | у % до зміни підсумку балансу (6: 66) * 100 | |

| І. Власний капітал | 81,4 | 85,2 | +5834 | +3,9 | +76,7 | +90,8 | ||

| II. Забезпечення наступних витрат і платежів | 0,5 | 0,1 | -32 | -0,4 | -72,7 | -0,5 | ||

| III. Довгострокові зобов'язання | 4,7 | 3,8 | + 160 | -0,9 | +36,3 | +2,5 | ||

| IV. Поточні зобов'язання | 12,4 | 9,5 | +338 | -2,9 | +29,2 | +5,2 | ||

| У тому числі: Ø короткострокові кредити банку | 2,6 | 2,2 | +140 | -0,3 | +58,3 | +2,2 | ||

| Ø поточна заборгованість за довгостроковими зобов'язаннями | 0,4 | 0,2 | - | -0,2 | - | - | ||

| Ø видані векселі | 1,3 | 1,6 | +140 | +0,3 | 116,6 | +2,2 | ||

| Ø кредиторська заборгованість за товари, роботи, послуги | 5,3 | 2,8 | -50 | -2,5 | -10,0 | -0,8 | ||

| Ø поточні зобов'язання за розрахунками та інші | 2,7 | 2,3 | +108 | -0,4 | +42,2 | + 1,7 | ||

| V. Доходи майбутніх періодів | 1,1 | 1,4 | + 120 | +0,3 | +12,0 | + 1,8 | ||

| Баланс | +6420 | - | 68,7 |

Таблиця 7.5

Порівняльний аналітичний баланс стану запасів

(статті балансу 100—140), тис. грн.

| Актив | Абсолютні величини | Питома вага, % | Зміни | |||||

| на поч. звіт. періоду | на кін. звіт. періоду | на поч. звіт. періоду | на кін. звіт. періоду | в абсол. велич. (3 – 2) | у питомій вазі (5 – 4) | у % до велич. на поч. періоду (6: 2) *100 | у % до зміни підсумку балансу (6: 66) * 100 | |

| Виробничі запаси | 23,1 | 22,6 | + 100 | -0,5 | + 12,5 | 19,4 | ||

| Незавершене виробництво | 0,6 | 3,1 | + 100 | +2,4 | +500 | 19,4 | ||

| Готова продукція | 1,1 | 3,9 | +116 | +2,7 | +290 | 22,5 | ||

| Товари | 75,1 | 70,4 | +200 | -4,7 | +7,7 | 38,8 | ||

| Загальна величина | +516 | + 14,9 |

На підставі даних таблиць можна зробити такі аналітичні висновки. За звітний рік майно підприємства збільшилося на 6420 тис. грн. і на кінець періоду становило 15 764 тис. грн. Така зміна зумовлена збільшенням необоротних активів на 5926 тис. грн., оборотних активів - на 454 тис. грн. (5926 + 454 = 6420). Проте якщо проаналізувати зміни в питомій вазі, то можна з'ясувати, що на кінець періоду порівняно з його початком збільшилася частка тільки необоротних активів (19,1%). Оборотні активи значно зменшилися (-18,9%), у тому числі за всіма їх складовими: запаси (-11,8%), одержані векселі (-1,1 %), дебіторська заборгованість за товари, роботи, послуги (-2,3 %), дебіторська заборгованість за розрахунками та інша (-1,1 %), поточні фінансові інвестиції (-0,8 %), грошові кошти та їх еквіваленти (-1,6 %).

Збільшення майна підприємства на 6420 тис. грн. було забезпечено зростанням джерел власних коштів на 92,2 % (див. табл. 7.4 (пасив), кол. 6: сума відхилень розділу 1 пасиву - розділ II пасиву + розділ V пасиву ділиться на 6420, помножені на 100, тобто (5834 - 32 + 120): 6420 • 100) й відповідно на 7,7 % (100 - 92,3) і покривалося збільшенням зобов'язань підприємства.

Треба зауважити, що частка оборотних активів на кінець періоду зменшилася на 18,8 % (див. табл. 7.4, кол. 7), хоча в абсолютному вимірі вона зросла на 454 тис. грн. Приріст запасів у абсолютних одиницях відбувався майже рівномірно по всіх видах: виробничі запаси - на 100 тис. грн., незавершене виробництво - на 100 тис. грн., готова продукція - на 116 тис. грн., товари - на 200 тис. грн. Натомість зміни у питомій вазі відбувалися по-різному (див. табл. 7.5, кол. 7): виробничі запаси (-0,5 %), незавершене виробництво (+2,4 %), готова продукція (+2,8 %), товари (-4,7%).

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 1043; Нарушение авторских прав?; Мы поможем в написании вашей работы!