КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос 1 Характеристика текущей дебиторской задолженности и процесс управления ею

|

|

|

|

Тема 7: Управление текущей дебиторской задолженностью

Классификация текущей дебиторской задолженности предприятия по видам: дебиторская задолженность за товары, работы, услуги. Дебиторская задолженность по расчетам. Прочая текущая дебиторская задолженность.

Формирование алгоритмов управления текущей дебиторской задолженностью осуществляется по следующим основным этапам.

1 Этап. Анализ текущей дебиторской задолженности предприятия в предшествующем периоде.

На первой стадии анализа с целью отражения реального состояния текущей дебиторской задолженности с позиции возможной ее инкосации в общей ее сумме выделяется чистая реализованная ее стоимость. Она представляет собой сумму текущей дебиторской задолженности на товары работы, услуги уменьшенную на сумму резерва сомнительных долгов.

На второй стадии анализа оценивается уровень дебиторской задолженности покупателей продукции его динамика в предшествующем периоде. Оценку производят по следующим показателям:

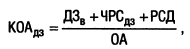

А) коэффициент отвлечения оборотных активов в текущую дебиторскую задолженность рассчитывается по формуле

где КОАдз — коэффициент отвлечения оборотных активов в текущую дебиторскую задолженность за товары, работы и услуги;

ДЗв — сумма текущей дебиторской задолженности покупателей, оформленной векселями;

ЧРСдз — сумма чистой реализационной стоимости дебиторской задолженности;

РСД — сумма резерва сомнительных долгов;

OA — общая сумма оборотных активов предприятия.

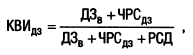

Б) коэффициент возможной инкассации текущей дебиторской задолженности

где КВИдз — коэффициент возможной инкассации текущей дебиторской задолженности за товары, работы и услуги;

ДЗв — сумма текущей дебиторской задолженности покупателей, оформленной векселем;

ЧРСдз — сумма чистой реализационной стоимости дебиторской задолженности;

РСД — сумма резерва сомнительных долгов.

На третьей стадией анализа определяется средний период инкассации текущей дебиторской задолженности за товары и услуги.

Расчет этого показателя производится по следующей формуле:

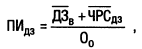

где ПИдз — средний период инкассации текущей дебиторской задолженности за товары, работы и услуги (в днях);

ДЗв — средняя сумма текущей дебиторской задолженности покупателей, оформленной векселем, в рассматриваемом периоде (расчитанная как средняя хронологическая);

ЧРСдз — средняя сумма чистой реализационной стоимости дебиторской задолженности в рассматриваемом периоде (рассчитанная как средняя хронологическая);

Оо — сумма дневного оборота по реализации продукции в рассматриваемом периоде.

На четвертой стадии анализа оценивается состав дебиторской задолженности предприятия по отдельным ее «возрастным группам» т.е. предусмотренным срокам инкассации.

На пятой стадии анализа определяют сумму эффекта полученного от инвестирования средств в дебиторскую задолженность.

В этих целях сумму дополнительной прибыли полученной от увеличения объема реализации продукции за счет предоставлении кредита сопоставляют с суммой дополнительных затрат по оформлению кредита инкассации долга а также прямых финансовых потерь от невозврата долга покупателями.

Расчет этого эффекта осуществляется по следующей формуле:

где Эдз — сумма эффекта полученного от инвестирования средств в дебиторскую задолженность по расчетам с покупателями;

Пдз — дополнительная прибыль предприятия, полученная от увеличения объема реализации продукции за счет предоставления кредита;

ТЗдз — текущие затраты предприятия, связанные с организацией кредитования покупателей и инкассацией долга;

ФПдз — сумма прямых финансовых потерь от невозврата долга покупателями.

Наряду с абсолютной суммой эффекта определяется коэффициент эффективности дебиторской задолженности.

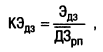

где КЭдз - коэффициент эффективности инвестирования средств в дебиторскую задолженность по расчетам с покупателями;

Эдз - сумма эффекта, полученного от инвестирования средств в текущую дебиторскую задолженность по расчетам с покупателями в определенном периоде;

ДЗрп - средний остаток текущей дебиторской задолженности по расчетам с покупателями в рассматриваемом периоде.

2 Этап. Формирование кредитной политики предприятия по отношению к предприятию

В системе мероприятий по управлению текущей дебиторской задолженностью направленной на устранение неплатежеспособности предприятия этот этап является определяющим. Содержание этого этапа является выбор конкретного типа кредитной политики предприятия в этой сфере его финансовой деятельности; определение суммы оборотного капитала инвестируемого в дебиторскую задолженность и т.д.

3 этап. Обеспечение своевременной инкассации текущей дебиторской задолженности

4. этап. Построение эффективных систем контроля за движением и своевременной инкассацией дебиторской задолженности. одной из таких систем является система «ABC» в данной системе в категорию А включается наиболее крупные и сомнительные виды текущей дебиторской задолженности. В категорию В кредиты средних размеров. В С остальные виды дебиторской задолженности не оказывающие финансовую деятельность предприятия.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 657; Нарушение авторских прав?; Мы поможем в написании вашей работы!