КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Рента, антирента, квазирента в глобально-цивилизационном измерении 14 страница

|

|

|

|

2. Если природная и экологическая рента, технологическая и интеллектуальная квазирента являются порождением реальной экономики, отражают динамику и сравнительную эффективность производимых и обращающихся на рынке товаров и услуг, то финансовая квазирента своим происхождением обязана прежде всего фиктивному капиталу, который во многом носит виртуальный характер, в значительной степени обособившийся от породившей его реальной экономики и живущий по законам и правилам Зазеркалья.

В 1999 г. капитализация мирового фондового рынка достигла 36031 млрд. долл., увеличившись за 9 лет в 3,4 раза; она превышала мировой ВНП на 23 % и мировой экспорт товаров и услуг в 5,4 раза, объём прямых иностранных инвестиций — в 42 раза. Если принять, что объём финансовой квазиренты составляет 2 % от капитализации фондового рынка, то сумму этой квазиренты можно

оценить в 720 млрд. долл., что превышает размеры как природной ренты, так и технологической квазиренты. В 2001 г. капитализация фондового рынка сократилась до 32 189 млрд. долл. - на 11 %; еще больше уменьшился объем финансовой квазиренты, однако она осталась основным источником сверхприбылей ТНК. Следовательно, финансовая квазирента становится основным источником сверхприбылей для главных акторов глобальной экономики — ТНК и МФЦ. К этому стоит добавить сверхприбыли от глобального наркобизнеса, а также прибыли, получаемые в офшорных и иных льготных зонах. Понятно, что именно здесь находятся главные финансовые потоки, кровеносная система глобальной экономики.

Однако не стоит преувеличивать виртуальность, независимость финансовой экономики и питающей её финансовой квазиренты от реальной экономики. Во-первых, их первоисточником является пусть и искажённая, превращенная, преувеличенная в результате финансовых спекуляций, но всё же реальная стоимость, созданная в процессе воспроизводства (пусть и в широком смысле, используемом в системе национальных счетов с учётом всей совокупности платных и бесплатных услуг). Финансовые циклы и кризисы являются составной частью экономической цикличной динамики, хотя имеют и специфические черты. Например, финансовые потрясения конца 90-х годов в Юго-Восточной Азии и России, а затем и на биржах развитых стран были сигналом приближения очередной кризисной фазы среднесрочного цикла и предвестником перехода от повышательной к понижательной волне пятого Кондратьевского цикла со всеми вытекающими из этого последствиями: это стало очевидным в период кризиса 2001-2002 гг. По сравнению с 1999 г. в 2001 г. капитализация фондового рынка снизилась по США на 1,1 трлн. долл. (9,2 %), Японии - на 1,44 трлн. (21 %), Великобритании - на 114 млрд. долл. (12 %).

3. Финансовая квазирента разнообразна по своим разновидностям, источникам и формам.

Вряд ли есть основание говорить об абсолютной квазиренте: финансовый капитал воспроизводим, его невозможно ограничить монопольным обладанием, подобно частной или государственной собственности на землю, недра и другие естественные ресурсы. В то же время здесь полный простор для дифференциальной квазиренты, связанной с разным качеством предоставляемых финансовых услуг, в том числе для квазиренты II рода, обусловленной эффективным использованием информационных и иных финансовых технологий. Все более важную роль играет монопольная квазирента,., которую присваивают МФЦ и ТНК, диктующие выгодные для них условия, гарантирующие получение сверхприбыл ей; яркая вспышка такой монопольной финансовой квазиренты наблюдалась в России и других постсоветских странах в первой половине 90-х годов,

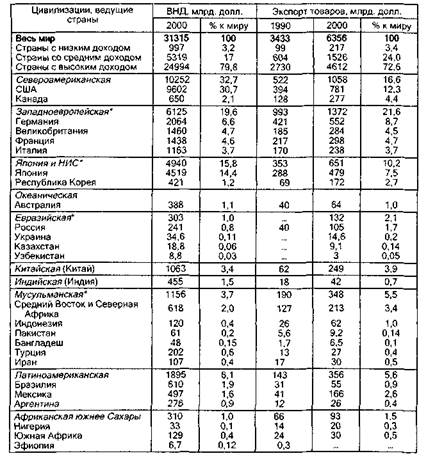

Таблица 5.1 ] а Распределение финансовых потоков по цивилизациям и ведущим странам

[9. С. 296-297, 324-327, 336-337]

* по перечисленным странам

когда банки и другие финансовые институты, а также связанные с ними ТНК, умело используя инфляционный механизм, отрицательные проценты и финансовые пирамиды (в том числе государственную — ГКО), получали баснословные прибыли.

Разновидности финансовой квазиренты многочисленны: это денежная квазирента, связанная с денежным обращением, валютным курсом, использованием доллара в роли мировых денег и во внутреннем обороте ряда стран; кредитная квазирента — при кабальных условиях предоставления кредитов; биржевая квазирента — огромные сверхприбыли, получаемые в результате спекулятивных операций на фондовых биржах; теневая финансовая квазирента,

Таблица 5.116 Распределение финансовых потоков по цивилизациям и ведущим странам

[9. С. 296-297, 324-327, 336-3371

* По перечисленным странам.

являющаяся следствием «мягкого» обхода налогообложения через офшорные зоны и «грязного» отмывания полученных незаконным путём денег (особенно значительны потоки наркоденег, приносящие огромные сверхприбыли). Можно назвать десятки других способов получения финансовых сверхприбылей.

4. Финансовая квазирента крайне неравномерно распределена по цивилизациям и ведущим странам; об этом свидетельствуют данные Всемирного банка (табл. 5.11). Лидирующие позиции на мировом фондовом рынке прочно занимают страны с высоким уровнем

доходов — им принадлежит 93 % этого рынка, они стригут львиную долю купонов мировой финансовой квазиренты. Первое место прочно заняли США (46,9 % рынка), за ними - Япония (9,5 %, при незначительных темпах роста), Франция (4,5 %) и Германия (3,9 %).

Страны с низким доходом занимают ничтожную долю мирового финансового рынка — всего 0,6 %. На мировом фондовом рынке появились новые игроки — Россия и другие постсоветские страны, Китай. Они многократно увеличили капитализацию своих активов, но удельный вес их продолжает оставаться низким — соответственно 0,2 % и 1,6 %; они, особенноРоссия, скорее являются плательщиками финансовой ренты.

Опережающими темпами развивается капитализация в Латинской Америке. Но удельный вес этой локальной цивилизации на мировом фондовом рынке не превысил 1,6 % (в том числе Бразилии 0,6%).

Что касается стран мусульманской цивилизации, то они не являются активными игроками на фондовом рынке. Исключение составляют страны Ближнего и Среднего Востока, которые увеличили свою капитализацию в 23,8 раза; но достигнутый ими удельный вес мизерный - всего 0,4 % от мирового.

Осталось ответить на последний вопрос: каковы перспективы мировой финансовой квазиренты — будет ли она, как элемент постиндустриальной экономики, нарастать вместе с расширением глобализации или останется символом уходящей в прошлое, переживающей фазу заката индустриально-капиталистической экономики, делающей последнюю попытку закрепить господство западной цивилизации, мира ТНК и МФЦ?

Для обоснованного ответа нужно прежде всего выяснить, какое влияние оказывает стремительный рост финансовой экономики и финансовой квазиренты на мировые воспроизводственные процессы. В.Г. Белолипецкий отмечает, что наращивание финансово-экономического потенциала происходит за счёт оскудения финансов производственного сектора, его искусственного недофинансирования: «ТНК как основная форма структур современного бизнеса перестали справляться с эффективной организацией воспроизводственного процесса внутри основного (производственного) вида деятельности» [49. С. 305). Контуры финансовой экономики укладываются в следующую схему: рост ТНК — повышение массы доходов ТНК — усиление финансовых рынков стран «золотого миллиарда», прежде всего за счёт отвлечения на них всё больших масштабов «лишних» финансовых ресурсов ТНК - рост потенциала национальных финансовых рынков тех же стран - увеличение разности потенциалов национальных финансовых рынков стран «золотого миллиарда» и остального мира — рост финансового мультипликатора, финансовое закабаление национальных хозяйств

стран остального мира — снижение эффективности мирового хозяйства. Отсюда делается вывод о двух возможных сценариях:

• эсхатологическом, если эффективность мирового хозяйства будет и дальше снижаться, напряжение в нём будет нарастать вплоть до взрыва глобальных противоречий;

• позитивном, если внутри мирового хозяйства заявят о себе силы, способные противостоять закономерностям развития финансовой экономики и, зародившись в недрах мирового хозяйства, будут всё больше разрушать этот хозяйственный миропорядок изнутри, что откроет шанс для перехода на качественно новый эволюционный путь трансформации мирового хозяйства на постулатах нравственной экономики [49. С. 305—306]. Однако что это за силы и откуда они возникнут в мировой экономике — автор не поясняет.

В этой связи нужно отметить несколько принципиальных моментов для оценки перспектив современной модели глобализации, сердцевиной которой является господство глобального финансового капитала, воплощенного в ТНК и МФЦ.

Во-первых, сами по себе эти оргструктуры возникли не случайно, они обусловлены потребностями мирохозяйственных связей и современного информационного пространства; их невозможно запретить, разрушить без ущерба для современной мировой экономики и вовлечённых в неё стран. Речь идёт не о запрете и уничтожении, а об изменении характера деятельности этих структур с тем, чтобы они стали мощным инструментом повышения социально-экономической эффективности мирового хозяйства, укрепления тенденции глобального устойчивого развития.

Во-вторых, при действующей модели объективно прогрессивные процессы глобализации используют ТНК и МФЦ, отражающие исключительно свои собственные корыстные интересы и интересы стран «золотого миллиарда» (а точнее — западной цивилизации) для в значительной мере,паразитического глобального первоначального накопления капитала, для извлечения огромной финансовой квазиренты за счёт отрыва фиктивного (виртуального) финансового капитала от реально-воспроизводственного, для перекачки капитала из большинства стран и цивилизаций с низким и средним доходом в пользу небольшой группы стран с высоким доходом. Если эта тенденция сохранится, это усилит угрозу столкновения цивилизаций. К тому же нельзя долго безнаказанно замыкаться в фиктивно-виртуальном финансовом капитале при его роли раковой опухоли, разбухающей за счёт высасывания жизненных соков из продуктивных клеток реальной экономики. Финансовые кризисы 1998 и 2001—2002 гг. стали серьезным предупреждающим сигналом.

В-третьих, причина столь своекорыстного, безответственного, стратегически близорукого поведения ТНК и МФЦ заключается в том, что они находятся вне сферы контроля мирового гражданского

общества и выражающих интересы всех слоев населения властных структур.

Это противоречие отмечает известный финансист глобального уровня Джордж Сорос. В книге «Открытое общество. Реформируя глобальный капитализм» он пишет, что «глобальные финансовые рынки оказывают громадное влияние на экономические условия во всём мире», что свидетельствует о триумфе капитализма; однако «глобализация финансовых рынков крайне затруднила для отдельных стран налогообложение капитала» — и, добавим, изъятие монопольной финансовой квазиренты. «В современном мире наблюдается принципиальное несоответствие между политическими и экономическими условиями. Глобальная экономика уже сложилась, однако политические институты всё ещё строятся на принципе государственного суверенитета» [40. С. 11]. Рынки (в том числе и мировые) «великолепно приспособлены для реализации частных интересов, но они вовсе не предназначены для заботы об общем благе <...> Защита общего интереса всегда была прерогативой национального государства. Но экспансия глобального капиталистического рынка постепенно ограничивает власть отдельно взятого государства». «Мировая финансовая система более не поддаётся регулированию в пределах национальных границ». А межгосударственных органов в глобальном масштабе, которые могли бы ограничить своеволие ТНК и МФЦ и исповедываемый ими (и проводимый на практике) рыночный фундаментализм, защищать общие интересы планетарного гражданского общества, пока ещё практически нет. Дж. Сорос считает необходимым разработать свод основных правил для глобального открытого общества; он полагает, что «глобальный капитализм подвёл нас вплотную к глобальному открытому обществу <...> Но всё это отнюдь не означает, что мы должны отказаться от капитализма. Нужно просто попытаться исправить его недостатки» [40. С. 13—27].

Здесь можно поспорить с именитым финансистом. Глобальный постиндустриальный социально-экономический строй, регулируемый в интересах планетарного гражданского общества, — это уже не капитализм, это посткапитализм. Остаётся верным прогноз П. Сорокина, что «доминирующим типом возникающего общества и культуры не будет, вероятно, ни капиталистический, ни коммунистический, а тип sui generis, который мы обозначим как интегральный тип» [38. С. 115]. Такой же позиции придерживался известный российский историк И.М. Дьяконов, который обосновывал переход общества к восьмой, посткапиталистической фазе развития [12. С. 345-348].

Современная модель глобализации и мирового финансизма, сердцевиной которой является неограниченный рыночный фундаментализм ТНК и МФЦ, — это не зародыш и эталон будущего

постиндустриального общества, а последний бастион уходящего в прошлое, вырвавшегося из-под общественного контроля, глобализирующегося капитализма. Человечеству предстоит изменить модель глобализации и мировых финансовых отношений, выработать и освоить принципиально новый механизм, составным элементом которого станет более справедливое и безопасное распределение мировой финансовой квазиренты.

В рамках отдельных стран государство, формируемое гражданским обществом, выполняет функции ограничения своекорыстия рыночных структур и монополий (в том числе и с помощью антимонопольного законодательства). Однако гражданское общество в планетарных масштабах ещё не сформировано, и институтов, которые бы выражали и защищали его интересы (в том числе системы норм глобального права и поддерживающих эту систему властных органов) тоже ещё практически нет. Имеются лишь отдельные зачатки, связанные с правилами эксплуатации АЭС, охраной от радиационной опасности, а также правила международной торговли, регулируемые Всемирной торговой организацией (да и то нередко в интересах тех же ТНК). Но это лишь первые шаги. Предстоят десятилетия напряженной работы, противоборства с ТНК и МФЦ, чтобы обеспечить переход к иной, более отвечающей многополярному мироустройству на началах диалога и партнёрства цивилизаций модели регулирования глобальных финансовых отношений, оценки, распределения и использования мировой финансовой квазиренты. Эти меры должны быть направлены на преодоление монопольных злоупотреблений, на ограничение и сведение к минимуму монопольной финансовой квазиренты (при сохранении дифференциальной квазиренты II рода, являющейся результатом более эффективной работы финансовых институтов), на создание за счёт отчислений от квазиренты глобальных фондов, которые способствовали бы сближению уровней экономического развития различых стран и цивилизаций, преодолению приближающегося к критической точке разрыва между богатыми и бедными странами и цивилизациями. Понятно, что такая глобальная экономика для горстки богатых стран за счёт большинства бедных долго продержаться не сможет. Потребуется иная модель глобального финансового механизма, которая позволит ограничить алчные аппетиты ТНК и МФЦ и выработать механизм оценки, присвоения, распределения и использования мировой финансовой квазиренты (которая неизбежно сохранится и в будущем глобальном обществе) в интересах большинства населения Земли. Предложения о формировании такой модели выдвинуты нами на Всемирной встрече по устойчивому развитию в Йоханнесбурге [78].

ГЛАВА VI

Энергорента и энергетическое будущее человечества

Традиционный путь исследования рентных отношений связывает их с видами природных ресурсов, загрязнений или каналами происхождения квазиренты — т.е. идет от источников возникновения сверхприбыли. Но возможен и иной, нетрадиционный путь, исходный пункт которого — совокупность источников удовлетворения того или иного вида потребностей общества и возникающая при этом сложная сеть взаимопереплетения различных видов природной ренты, экологической антиренты, технологической и финансовой квазиренты.

6.1. Энергорента: новая категория

Наиболее ярким примером такого нетрадиционного подхода может служить категория энергоренты. Нужно отметить, что вопросы энергетического будущего человечества заняли, пожалуй, центральное место в дискуссии по эколого-экономическим аспектам глобального устойчивого развития на Всемирной встрече в Йоханнесбурге (2002 г.), в которой автор принимал участие. Исходные положения и выводы настоящей главы в значительной мере строятся на материалах пленарных заседаний саммита по энергии и электрообеспечению, дискуссий гражданского форума и двух выставок, сопровождавших саммит.

Под энергорентой я понимаю сверхприбыль, получаемую за счет всех источников при удовлетворении потребностей общества в энергии. Поскольку как энергопотребности, так и источники их удовлетворения отличаются значительным разнообразием и изменчивостью, то и сама энергорента весьма пестра по структуре и прихотлива по динамике.

Энергорента включает:

1) топливную ренту (нефтяную, газовую, угольную и т.п.) — в той

мере, в какой добытое минеральное топливо служит удовлетворе

нию энергопотребностей, так как оно может использоваться и как

исходное сырье для производства химических продуктов и т.п.;

2) атомно-энергетическую ренту - поскольку АЭС используют уран

и конкурируют с другими источниками удовлетворения энерго

потребностей,'

3) гидроэнергетическую ренту, связанную с использованием гидроресурсов для производства электроэнергии (хотя параллельно онимогут служить и для достижения других целей);

4) транспортную ренту в части транспортировки топлива, продуктов

его переработки, передачи электроэнергии и т.п.;

5) экологическую антиренту в части нерационального ускоренного потребления энергоресурсов и ущерба, наносимого окружающей среде в результате выбросов СОг и других парниковых газов, затопления земель под водохранилища ГЭС, загрязнения земель и водных источников отходами добычи, переработки и транспортировки топлива, радиоактивных загрязнений и т.п.;

6) технологическую квазиренту - сверхприбыль, получаемую при инновационном освоении более эффективных технологий добычи, переработки, транспортировки и потребления энергии, экологически и экономически эффективных технологий (в последнем случае можно говорить об экологической ренте 11 рода);

7) финансовую квазиренту — сверхприбыль, получаемую при движении огромных финансовых потоков, связанных с энергосектором экономики на внутренних и мировом рынках, в т.ч. в результате резких изменений цен, применения ТНК трансфертных цен, финансовых спекуляций и т.п.

Поскольку мировая экономика и энергосектор как ее составная часть - многоуровневые системы, можно выделить несколько накладывающихся друг на друга уровней этого сектора (и соответственно — энергоренты):

* локальный уровень, связанный с удовлетворением потребностей в электроэнергии и тепле отдельного города, села (поскольку потребности в энергии всегда локализованы, привязаны к населению и предприятиям, размещенным в конкретной местности);

* региональный, отражающий энергопотребности экономики региона, которые могут удовлетворяться за счет как собственных, так и поступающих из других регионов источников;

* национальный, включающий энергопотребности национальнойэкономики в рамках конкретного государства за счет отечественных источников и импорта;

" цивилизационный — в рамках группы взаимосвязанных, образующих локальную цивилизацию стран (например, западноевропейскую, восточноевропейскую, североамериканскую, латиноамериканскую и т.п.), который может регулироваться межгосударственными энергетическими программами и соглашениями;

* глобальный уровень, выражающий меняющиеся энергопотребностивсего человечества, мировой экономики как единой целостностис присущими ей пропорциями, закономерностями и тенденциями цикличного развития, и источники их удовлетворения. Ускоренные процессы глобализации, возможности и противоречия

глобального устойчивого развития делают исследование этого уровня особо значимым и перспективным; на нем было сосредоточено основное внимание многих дискуссий в Йоханнесбурге. Можно классифицировать и структуру энергопотребностей. К ним следует отнести:

* потребности населения в топливе, электрической и тепловой энергии для приготовления пищи, обогрева жилищ, использованиятранспорта, приведения в действие многообразных видов бытовойтехники и электроники. Масштабы и доля этих потребностей будутувеличиваться как с ростом численности населения (к 2050 г., поданным Population Reference Bureau, на 46 % — почти в полтора раза, в том числе в более развитых странах — на 3 % к 2002 г., в менееразвитых - на 57 %, без Китая - на 73 %), так и с увеличением и усложнением потребностей каждого человека, особенно в странах снизким уровнем доходов и энергопотребления. Можно прогнозировать, что рост глобального бытового энергопотребления за полвека составит 3—4 раза; этому будет противодействовать распространение бытовых энергосберегающих технологий, что, однако,вряд ли изменит общую тенденцию;

' промышленное энергопотребление — как предприятий, добывающих, перерабатывающих и потребляющих энергоресурсы, так и других отраслей. В связи с удорожанием энергоресурсов, опережающим развитием высокотехнологичных энергосберегающих технологий и падением доли промышленности в ВВП можно ожидать относительного, а затем и абсолютного сокращения энергопотребления в этом секторе;

* транспортное энергопотребление, связанное как с переработкойтоплива и электроэнергии, так и с растущим использованием энергоресурсов всеми видами транспорта и имеющее значительную долю в общем энергопотреблении, которая, вероятно, будет увеличиваться, несмотря на прогресс энергосберегающих видов транспорта; прежде всего это обусловлено улучшением транспортного обслуживания в странах с низким уровнем доходов, где численность

населения быстро увеличивается;

* военное потребление энергоресурсов для содержания и развития армии, для ведения локальных войн; сейчас весьма значительное, вперспективе оно, вероятнее всего, будет сокращаться, если удастсяизбежать столкновения цивилизаций.

Структура энергосектора приведена на рисунке 6.1.

Каковы центры формирования энергоренты на всех уровнях энергосектора экономики?

В соответствии с предложенной методологией формирования энергоренты основным источником ее образования является сверхприбыль, получаемая при реализации энергии конечным потребителям (населению, промышленности, транспорту, военным и др.) и

|

| Рис. 6.1 Структура энергосектора |

поставка ее на экспорт по сложившимся на местном, региональном или мировом рынке ценам.

Эта сверхприбыль складывается из разницы между издержками производства и нормальной прибылью на всех ступенях производства, реализации и потребления энергоресурсов — от исходной (разведка, добыча и'первичная переработка нефти, газа, угля, других видов топлива, урана — геологоразведочная и горная рента; гидроэнергетика — гидроэнергетическая рента; использование других возобновляемых источников - геотермальной, солнечной, ветровой, приливной, биомассы и т.п.), промежуточной (при транспортировке энергоресурсов и продуктов их переработки, научном, технологическом, банковском, кадровом и информационном обслуживании энергосектора, производстве оборудования для всех его звеньев, инвестиций и строительства в этом секторе и т.д.) до конечной (потребление энергоресурсов населением, промышленностью, транспортом и т.д.). Иными словами, «пирог» энергоренты печется в сфере энергопотребления и затем делится между всеми участвующими в его изготовлении партнерами, а также государством, которое стремится на всех этапах создания этого «пирога» выделить себе

долю с помощью налогов, таможенных платежей и иных фискальных инструментов. Субъектами присвоения долей энергоренты в этой сложной системе являются прежде всего собственники природных и иных ресурсов, капитала и т.д., а также государство (тем более если оно является реальным собственником недр и части предприятий энергосектора).

При таком разделении общего потока энергоренты на множество рек и ручейков многие из них принимают модифицированные формы — геолоразведочной, горной (нефтяной, газовой, угольной, урановой), гидроэнергетической природной ренты, экологической антиренты, технологической и финансовой квазиренты. Возможно перераспределение прибыли между отдельными участниками этого многозвенного процесса, деление и по горизонтали, и по вертикали, но конечный источник этого «общего котла» один — доход от энергопотребителей.

Такова структура энергосектора и энергоренты, если рассматривать их в статике. Однако динамический подход обнаруживает, насколько подвижна, неравномерна и мерцающа эта категория, как много факторов влияет на ее возникновение и исчезновение, как трудно уловить эту капризную категорию; не случайно до сих пор она оставалась вне поля зрения исследователей, и читатель этой книги имеет возможность познакомиться с первыми, порой неуверенными шагами в этом направлении.

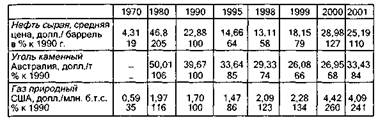

Динамика энергоренты в той или иной разновидности определяется рядом факторов как поверхностного, так и глубинного характера — в первую очередь уровнем, соотношением и изменением цен как на стадии конечного потребления, так и на промежуточной и первичной стадиях. Речь идет о ценах и тарифах на электрическую и тепловую энергию, бытовой газ, моторное топливо, на добытое минеральное топливо и продукты его переработки, на оборудование, материалы и услуги для энергосектора, о тарифах на транспортировку топлива и энергии, оплате услуг предприятий промежуточного сектора. Цены могут значительно колебаться, предопределяя возникновение и увеличение сверхприбыли либо, наоборот, ее исчезновение вплоть до превращения отдельных предприятий и даже отраслей в убыточные, требующие государственной поддержки (в этом случае говорят об отрицательной ренте). Ярким примером влияния этого фактора являются резкие колебания мировых цен на нефть (табл. 6.1).

По сравнению с 1970 г. в 1980 г. средняя цена нефти выросла в 10,9 раза, газа — в 3,3 раза, что стало главной причиной роста мировых экспортных цен и привело к многократному увеличению мировой топливной ренты, присваиваемой экспортерами нефти, газа и угля. Однако в последующий период цена нефти значительно снизилась, уменьшились и объемы мировой нефтяной ренты. И в

|

| Таблица 6.1 Динамика оптовых цен на топливо [71. Р. 342] |

дальнейшем мировые цены на топливо подвергались существенным колебаниям. Следовательно, динамика мировых цен является важнейшим рентообразующим фактором в глобальном энергосекторе.

Скачок мировых цен на нефть в 80-е годы вызвал многократное увеличение сверхприбылей нефтеэкспортеров и цепную реакцию роста цен во всем энергоэкспорте, а вслед за этим в мировой экономике; произошло то, что применительно к шестикратному повышению цен в XVI в. получило название «революции цен», но в более сжатые сроки. При этом прибыли других звеньев энергосектора упали, произошло перераспределение рентных доходов внутри сектора. Однако затем мировая экономика адаптировалась к новой системе цен, произошло многократное сокращение нефтяной ренты под воздействием двух основных факторов: снижения мировых цен на нефть и нефтепродукты (но далеко не до уровня начала 70-х годов) и роста издержек добычи, переработки и транспортировки нефти, поскольку волна удорожаний, пройдя по всей ценовой цепочке, вернулась к исходному пункту. В 1997—1998 гг. произошли изменения в противоположную сторону в связи со значительным падением мировых цен на нефть и нефтепродукты. Затем вновь цены выросли.

Другим значительным фактором являются изменения в первичной сфере в результате исчерпания извлекаемых запасов давно эксплуатируемых месторождений, открытия и вовлечения в разработку новых богатых месторождений топлива, освоения новых видов энергоресурсов и т.п. Динамика здесь более инерционна и предсказуема по сравнению с колебаниями цен, она просматривается как на местном, региональном и национальным уровнях, так и в глобальных масштабах. Хотя предсказанное в докладе Римскому клубу «Пределы роста» быстрое исчерпание запасов не подтвердилось, тем не менее ресурсы минерального сырья не возобновимы. Рента, возникающая на стадии быстрого роста добычи, позднее стабилизируется и начинает сокращаться. Произошедшие за последние четверть века изменения в структуре энергоресурсов не носят революционного характера, хотя и выражают тенденции структурных сдвигов — падение доли нефти с 45 % до 35 % при росте доли газа с 16,3 % до 20,7 %

атомной энергии - с 0,9 % до 6,8 % гидроэнергии - с 1,8 % до 2,3 %) и стабильной доле угля (24,9 % и 23,5 %), возобновляемых источников и отходов (11,1%) [64. Р. 6].

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 450; Нарушение авторских прав?; Мы поможем в написании вашей работы!