КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Рента, антирента, квазирента в глобально-цивилизационном измерении 12 страница

|

|

|

|

Следовательно, рента и квазирента имеют общую природу, во многом сходные судьбы и механизмы реализации и подчас сливаются в объятиях, подобно роденовскому «Поцелую», Однако пора отметить и качественные различия между этими двумя категориями.

Во-первых, они имеют разные источники. Если первоисточником ренты служит ограниченность и разнокачественность природных ресурсов, оплодотворяемых трудом, то первоисточником квазиренты — интеллект, знания и опыт человека, воплощенные в используемых технологиях, способах организации производства, методах маркетинга и менеджмента, финансово-кредитных инструментах и т.п. Поэтому и поле для квазиренты гораздо более обширное — она охватывает любую сферу хозяйственной деятельности и

является основой для ее развития и постоянного совершенствования. Именно здесь проявляется нарастающая сила человеческого интеллекта в его воспроизводственном применении.

Во-вторых, квазирента носит более преходящий характер по сравнению с рентой. Хотя и здесь возможна известная степень монополизации (патентное право, охрана ноу-хау и промышленных секретов и т.п.), интеллектуальный ресурс, в отличие от естественного, не имеет природных ограничений. Любое эффективное новшество быстро распространяется, его подхватывают конкуренты, оно становится определяющим общественно нормальный уровень издержек производства, качества и цен. Со временем и этот уровень меняется, и нужно снова прибегать к инновациям, чтобы избежать банкротства и в случае удачи вновь стать на время обладателем инновационной сверхприбыли. Следовательно, квазирента - это «халиф на час», но ее могущество и притягательная сила таковы, что она вынуждает служить себе, подчиняться своим правилам всех предпринимателей во всех сферах производства, все национальные хозяйства и ТНК.

В-третьих, в отличие от ренты, ограниченной в поле и формах своего проявления, квазирента отличается разнообразием форм и полей применения — повсюду, где находят себе применения знания и навыки человека, сила интеллекта, повышающаяся эффективность человеческого труда в любой сфере. Назовём лишь основные виды и разновидности квазиренты.

Это прежде всего технологическая квазирента, возникающая у тех предпринимателей и государств (национальных экономик), которые первыми освоили высокоэффективные изобретения, осуществили базисные или улучшающие инновации, поставили на рынок продукцию новых моделей или поколений, применили принципиально новые высокоэффективные технологии. Это наиболее массовый, встречающийся во всех сферах производства феномен, который составляет значительную долю прибыли и сверхприбыли, получаемой при распространении новой техники и технологий, и самая ощутимая приманка для миллионов предпринимателей, побуждающая их к инновациям.

Организационно-хозяйственная квазирента является результатом инновационного освоения более эффективных форм и методов организации, специализации, кооперирования, концентрации, диверсификации производства, что обеспечивает повышение эффективности производства и получение на какой-то период (пока эти методы не станут общераспространёнными) дополнительного дохода (сверхприбыли). К такого рода нововведениям относится изобретение акционерных обществ, ТНК, тейлоризма, комбинатов, лизинга и т.п.

Управленческая квазирента связана с использованием более эффективных средств и методов управления производством и реализацией товаров, научно-технической и инновационной деятельностью, применением надёжных методов прогнозирования, планирования, программирования, менеджмента и т.п.

Финансово-кредитная и денежная квазирента возникают при использовании приносящих сверхприбыль методов финансирования и кредитования, страховой деятельности, выпуске новых видов ценных бумаг, использовании эффективных форм денежного обращения (например, «электронных денег») и т.п.

Торговая квазирента формируется на базе применения новых форм товарного обращения (например, продажа в кредит), совершенных методов логистики, успешной рекламы и т.п.

Особым случаем является интеллектуальная квазирента — дополнительный доход, который получают изобретатели (владельцы патентов), авторы научных и художественных произведений (авторский гонорар) и т.п.

В-четвёртых, в колебаниях квазиренты, особенно технологической, более отчетливо проявляется закономерность цикличной динамики науки и техники, периодическая смена моделей продукции (краткосрочные циклы), поколений техники и технологий (среднесрочные циклы), технологических укладов (долгосрочные циклы как материальная основа «длинных волн» Кондратьева), технологических способов производства (при смене мировых цивилизаций). Первый случай — наиболее массовый, но с кратковременным и незначительным по величине объёмом технологической квазиренты. Во втором случае возможно получение сверхприбыли в течение года или даже нескольких лет и в более значительных масштабах. При смене технологических укладов и тем более технологических способов производства отрасль, страна или цивилизация, которые первыми осуществляют, прорыв, могут рассчитывать на долгосрочный эффект и крупномасштабные объёмы квазиренты как основы высоких темпов экономического роста (как это случилось с Англией в период промышленной революции).

Однако нужно иметь в виду, что сверхприбыль возникает лишь на части жизненного цикла во всех четырёх перечисленных случаях. В фазах разработки и первоначального освоения нововведений производимые стартовые затраты не дают коммерческого эффекта, по сути дела являются расходами будущего периода. Многие новаторы, по той или иной причине не сумевшие преодолеть инновационный порог, разоряются и не достигают заветной черты, с которой начинается реализация квазиренты; но у тех, кто успешно переступил этот порог, в фазе распространения (диффузии) реализуется полный эффект новой продукции (технологии), который даёт возможность не только возместить издержки разработки и освоения, но и

|

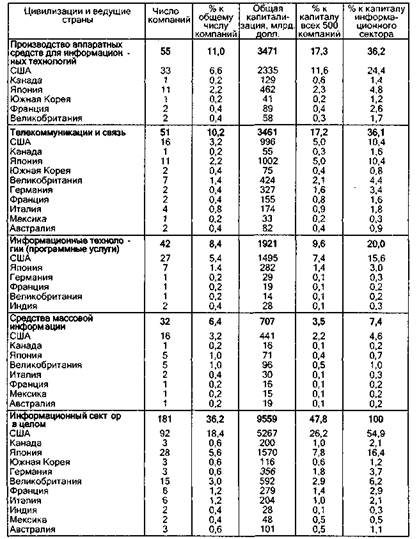

| Таблица 5.1 Распределение по производственным секторам 500 ведущих компаний мира на 1 января 2000 г. |

получить в значительном размере сверхприбыль (квазиренту). Ради этого и осуществляется инновационный процесс. Но счастье недолговечно — в фазе зрелости квазирента постепенно сходит на нет, а в кризисной фазе пора подсчитывать дифференциальные научно-технические убытки. Ограниченность времени реализации квазиренты в структуре цикла еще' более подчёркивает мерцающий характер этой категории.

В-пятых, следует учитывать особенности присвоения квазиренты. Природную ренту обычно присваивают собственники земли, недр, лесов и других природных ресурсов, часто находящиеся вне сферы непосредственного производства, выравнивая тем самым условия конкуренции для предпринимателей. Иное положение с квазирентой: здесь присвоение сверхприбыли собственником, не являющимся агентом производства (например, владельцем патента) — частный случай, исключение из правила; правилом же является законное право предпринимателя, который осуществляет инновацию, на получаемую в её результате сверхприбыль. Это не только компенсация ранее произведённых бесприбыльных затрат, не только вознаграждение за инновационный риск, но и поощрение предпринимательского таланта; а главное — это источник расширения производства более эффективных и качественных товаров и услуг, распространения совершенных технологий, т.е. источник экономического (а вследствие этого — и социального) прогресса. Если в случае ренты, уплачиваемой арендатором землевладельцу, правомерен разговор о дани, которую общество выплачивает «бесплодному классу», то применительно к присвоению квазиренты

такой разговор был бы неправомерен, поскольку её миссией является экономическое подкрепление прогресса, а плоды достаются если не всем, то значительной части общества.

О распределении квазиренты между различными секторами можно судить по данным о 500 ведущих компаниях мира (табл. 5.1)

Анализ приведенных данных показывает, что 41 % крупнейших компаний и 51,6 % принадлежащего им капитала сконцентрированы в высокотехнологичных отраслях, являющихся источником технологической квазиренты, причем ведущую роль здесь играют информационные технологии (36,2 % компаний со средним размером активов 53 млрд. долл. - 47,8 % капитала). Следовательно, информационная рента занимает первое место в присвоении сверхприбылей мирового хозяйства (хотя в начале нового столетия её положение несколько пошатнулось). На втором месте находятся финансы, кредит, страхование — 20,4 % компаний и 17,6 % капитала; здесь поле для присвоения финансовой квазиренты. Отрасли, производящие и присваивающие природную ренту, занимают более скромные места: топливо и энергетика - 5,8 % компаний и 6,7 % капитала; сельское хозяйство и пищевая промышленность — 5,6 % компаний и 4,4 % капитала; транспорт — 1,4 % компаний и 0,5 % капитала.

Конечно, эти данные не отражают полную структуру производства и реальные размеры сверхприбыли как источника ренты и квазиренты; но по ним можно судить о примерных пропорциях в структуре квазиренты, соотношении различных её источников.

Следует также учитывать, что мировой кризис 2001—2002 гг. не только сократил размеры сверхприбылей, присваиваемых ТНК (капитализация фондового рынка сократилась с 36 трлн. долл. в 1999 г. до 32 трлн. долл. в 2001 г. - на 12 %), но и изменил пропорции между различными видами ренты и квазиренты. Наибольший урон понесли компании искусственно раздутого информационного сектора; некоторые из них, несмотря на финансовые махинации, потерпели банкротство. Значительно упал объем мировой технологической ренты в связи исчерпанием экономического потенциала поколений пятого технологического уклада. Природная рента (особенно топливная) пострадала в гораздо меньшей степени.

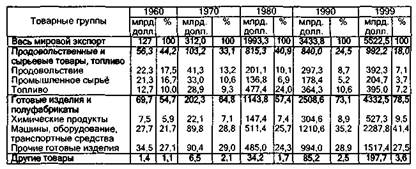

Другим источником данных о структуре и динамике мировой ренты и квазиренты может служить статистика мирового экспорта и его структуры (табл. 5.2).

В динамике структуры внешней торговли почти за 4 десятилетия наблюдается тенденция падения доли сырьевых товаров и топлива (и соответственно — мировой природной ренты) и повышения доли готовых изделий и полуфабрикатов (источников технологической квазиренты) - с 54,7 % в 1960 г. до 78,5 % в 1999 г., в том числе продукции машиностроения — с 21,7 % до 41,4 % — в 1,9 раза. Эта общая

Таблица 5.2 Динамика структуры мирового экспорта [44. С. 54].

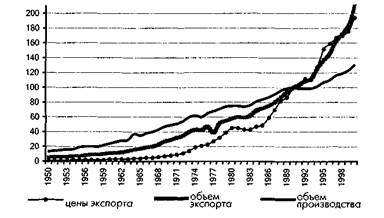

Рис. 5.1 Индексы мирового производства и экспорта готовых изделий (1990 г.=100)

тенденция прерывалась в 70-е годы из-за энергетического кризиса и многократного повышения мировых цен на топливо, вследствие чего его доля в мировом экспорте выросла с 9,3 % в 1970 г. до 24 % в 1980 г.; во много раз увеличился объем мировой горной (особенно нефтяной) ренты. Но в дальнейшем цены снизились, и доля этой группы товаров в мировом экспорте упала до 7,8 % - на 22 % ниже, чем в 1960 г. Вероятно, общая тенденция повышения доли квазиренты сохранится и в будущем.

Попытаемся дать примерную оценку масштабов, тенденций динамики и соотношений мировой природной и технологической

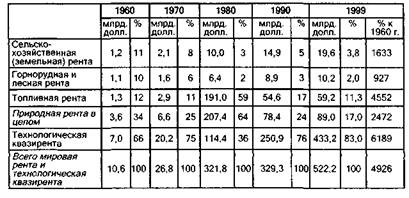

Таблица 5.3 Динамика мировой природной ренты и технологической квазиренты (экспертная оценка)

Таблица 5.4 Динамика и структура экспорта готовых изделий и полуфабрикатов по группам стран [44. С. 40, 83, 103, 175, 199, 223, 243, 277]

ренты на основе приведенных данных о динамике и структуре мирового экспорта.

Если принять, что величина топливной (в основном нефтяной) ренты в 1960 и 1970 гг. составляла примерно 10 % экспортной стоимости, в 1980 г. поднялась до 40-%, с 1990 г. снизилась до 15 %, то это будет означать величину топливной ренты в 1960 г. - 1,3 млрд. долл., в 1970 г. - 2,9 млрд., в 1980 г. - 191 млрд., в 1990 г. - 54,6 млрд., в 1999 г. - 59,2 млрд. долл. Однако с 2000 г. масса топливной ренты вновь значительно возросла. Следовательно, на массу и норму ренты (особенно топливной) и квазиренты значительное влияние оказывает динамика мировых цен. Примем величину природной ренты при экспорте продовольствия и промышленного сырья в 5 % от их экспортной стоимости, технологической квазиренты — в 10 % стоимости экспорта готовых изделий (рис. 5.1). Исходя из предложенных оценок, динамика мировой природной ренты и технологической квазиренты выглядит следующим образом (табл. 5.3).

Согласно ориентировочным расчетам (со многими допущениями), сумма сверхприбыли, реализуемой во внешней торговле в виде природной ренты и технологической квазиренты, увеличилась (в текущих ценах) в 49 раз (если принять во внимание повышение индекса экспортных цен развитых и развивающихся стран примерно в 5,8 раза, то физический объем этой сверхприбыли вырос в 8 раз). При этом доля технологической квазиренты увеличилась с 66 % до 83 % (при недолгом падении в 1980 г. до 36 %), а доля природной ренты упала с 34 % до 17 % (при недолгом росте в 1980 г. до 59 %).

Конечно, приведенные оценки весьма приблизительны, их можно оспаривать и уточнять, но представление о тенденциях движения мировой природной ренты (трех ее разновидностей) и мировой технологической квазиренты из.этих данных можно получить.

О распределении технологической квазиренты можно судить по данным о доле групп стран в мировом экспорте готовых изделий и полуфабрикатов (табл. 5.4).

В 1960-80-е гг. подавляющая часть - более 4/5 - экспорта готовых изделий и полуфабрикатов приходилась на развитые страны, и прежде всего на Западную Европу и США; однако затем их доля снизилась с 82,2 % в 1980 г. до 70 % в 1999 г. - в основном за счет повышения доли Азии (особенно новых индустриальных стран). Доля стран с переходной экономикой незначительна и имеет тенденцию к падению - с 9,3 % в 1970 г. и 7,2 % в 1980 г. до 3,7 % в 1990 г. и 3 % в 1999 г. Если оценить долю технологической квазиренты в данной группе товаров в 10 % от экспорта, то это будет означать, что развитые страны в 1999 г. могли присвоить квазиренту примерно на 303 млрд. долл., развивающиеся страны - примерно на 90 млрд., страны с переходной экономикой - на 13 млрд. долл. В то же время, импортируя готовые изделия и полуфабрикаты, развивающиеся

страны и страны с переходной экономикой являются плательщиками технологической квазиренты. Так, в 1999 г. развивающиеся страны импортировали готовых изделий и полуфабрикатов на 1152 млрд. долл. (в том числе машин, оборудования и транспортных средств на 670 млрд. долл. при экспорте в 425 млрд.), а страны с переходной экономикой - на 148 млрд. долл. (в том числе машины, оборудование и транспортные средства - на 67 млрд. долл.). Очевидно, что мировая технологическая квазирента (источник и результат инноваций) присваивается в основном небольшим кругом стран с высоким уровнем доходов, где проживает лишь около 15 % населения Земли. Сложившийся механизм присвоения квазиренты усиливает технологический - и, следовательно, экономический — разрыв между горсткой богатых и подавляющим большинством бедных стран и цивилизаций. В преддверии перехода к шестому технологическому укладу необходимо вырабатывать взаимно приемлемый международный механизм, который позволил бы преодолеть эту весьма опасную тенденцию, грозящую в перспективе столкновением цивилизаций, обеспечить сближение технологического уровня различных стран и цивилизаций, тенденцию глобального устойчивого развития. Опыт «зелёной революции» в Индии и Мексике, а затем технологического прорыва новых индустриальных стран Азии показывает, что такой сценарий вполне реален.

Таковы некоторые существенные особенности квазиренты как экономической категории, ее соотношение с природной рентой. Теперь необходимо рассмотреть, как эта категория проявляется и присваивается в интересующем нас глобально-цивилизационном аспекте. Речь пойдёт преимущественно о технологической квазиренте и её разновидностях, особенно информационной, интеллектуальной и военно-технической; затем рассмотрим мировую финансовую квазиренту.

5.2. Глобальная информационная квазирента

Пожалуй, именно в информационном секторе мировой экономики наиболее отчетливо проявились как преимущества глобализации, так и вопиющая неравномерность распределения её плодов между разными странами и цивилизациями. И это не случайно. Дело в том, что информатизация входит в состав генетического ядра современного технологического переворота, в ней, как в фокусе, отражаются его достоинства и опасности. Правомерна постановка вопроса об информационной революции конца ХХ-начала XXI в., об ускоренном формировании глобального информационного пространства. Оно вовлекло в свои сети практически все народы и государства, подчиняет своему влиянию значительную часть нового

поколения, которое не мыслит свою жизнь без телевизора, компьютера, Интернета, мобильного телефона и других символов информационной эры.

Информационный сектор в мировой экономике быстро нарастает по масштабам и глубине. К нему можно отнести:

* разработчиков, производителей и поставщиков информационной

техники - телевизоров, радиоприёмников, компьютеров, мобиль

ных телефонов, видеомагнитофонов и видеокамер, оптоволокон

ных сетей, трансляционных узлов, телецентров и т.п.;

* создателей и операторов теле- и радиопрограмм, программного обеспечения, сайтов Интернета и т.п.;

* многочисленные компании, обслуживающие информационные сети и предоставляющие за плату разнообразные услуги сотням миллионов потребителей в разных странах.

Следует отметить основные характерные черты динамики этого сектора и соответственно представленной в нём информационной квазиренты.

1. Опережающие темпы развития современных информационных технологий, которые пронизали все сферы деятельности, все отрасли, трансформировав их, - от производственных процессов и связи до банковской деятельности, образования и культуры. Это настоящая информационная революция. Информационный сектор на десятилетия стал ведущим носителем технологической квазиренты - как в развитых странах, так и в масштабах мировой экономики. Он казался жар-птицей, которая усеяла путь в будущее золотыми перьями. Академические монографии и учебники запестрели утверждениями, что наступающее постиндустриальное общество — информационное, что информатика трансформирует всю его структуру и в конечном счете самого человека, который станет частицей всеохватывающей информационной машины, управляемой всё ведающим искусственным интеллектом. Однако первые годы начавшегося века показали, что потенциал стремительного роста этого сектора уже в основном исчерпан, что чрезмерно раздутый спрос на его услуги стал падать; это становится одним из главных импульсов разрастающегося мирового экономического кризиса. Раздаются голоса (сперва в Японии, которая раньше это ощутила, а затем и в США), что здесь сложился огромный «мыльный пузырь», время разбухания которого прошло, и что этот пузырь вот-вот лопнет, увлекая за собой экономику развитых стран в пучину кризиса. Первый в истории мировой информационный кризис 2001—2002 гг. принес отрезвление.

Здесь проявилась общая судьба новых научно-технических направлений. Сперва они стремительно растут, порождая эйфорию бесконечного процветания и потока плодов; затем обнаруживаются пределы роста, неизбежные противоречия и опасности, наступает

период кризиса и разочарования; вслед за этим следует трезвая оценка нового направления и его места в научно-техническом пространстве, оно занимает свою нишу как в производстве и на рынке, так и среди источников технологической квазиренты.

2. Информационный сектор наиболее глобализован, он далеко вышел за тесные для него рамки национальных экономик. Более того, в центральной своей части (Интернет, спутниковые телесистемы) он стал ярчайшим проявлением наступающей космической эры. Можно сказать, что это опора, авангард глобализации экономики. Здесь достигнута наиболее высокая степень монополизации, транснационализации и концентрации капитала. Из 500 крупнейших компаний мира 181 можно отнести к информационному сектору, они владеют 36 % совокупного капитала этих компаний; средний капитал этих компаний - 53 млрд. долл. (табл. 5.1)

В течение длительного времени информационный сектор был наиболее конкурентоспособен, что привлекло сюда огромные потоки инвестиций. Информационное оборудование и услуги охватывали отрасль за отраслью, страну за страной, сферу за сферой, ежегодно обновлялись компьютерные программы, быстро росло число спутников связи. Но вскоре выяснилось, что это благодатное поле, на котором произрастали тучные злаки информационных сверхприбылей, имеет свои пределы — как по масштабам, так и по рентабельности, и дополнительные вложения капитала стали приносить всё меньше прибыли, а тем паче - сверхприбыли. Сумма и норма информационной квазиренты начали падать, наблюдаются признаки информационного кризиса, который принял глобальный характер, стал сердцевиной общего экономического кризиса начала XXI в. - первого глобального кризиса, который весьма ощутимо поразил США, где информационный сектор достиг наибольшего веса в экономике. Можно ожидать, что этот очередной кризис среднесрочного экономического цикла не будет слишком долгим и глубоким. Максимального масштаба информационный и глобальный экономический кризис может достигнуть в следующем десятилетии, когда придёт время смены технологических укладов и очередного Кондратьевского цикла. Со значительной долей уверенности можно прогнозировать, что «золотое руно» информационной квазиренты в ближайшие 10—15 лет заметно потускнеет, пока не придёт время распространения принципиально новых поколений шестого технологического уклада, основанного на научных открытиях, крупных изобретениях и базисных инновациях начала XXI в. Тогда вновь увеличатся масштабы информационной квазиренты, однако вряд ли будут достигнуты те темпы роста и нормы, которые наблюдались в 70—90-е годы, в пору стремительного расширения глобального информационного рынка.

Таблица 5.5 Обеспеченность информационными ресурсами цивилизаций и ведущих стран [9. С. 332, 333; 71. Р. 316-318]

3. Информационная квазирента крайне неравномерно распределена по странам и цивилизациям. Если в начале современной информационной революции, её первого этапа (в 60-70-е годы) лидерами были США, Япония и Западная Европа, непосредственно за ними шел Советский Союз, то на втором этапе этой революции, со становлением пятого технологического уклада и развёртыванием Интернета безраздельное лидерство перешло к США (точнее - к ТНК, базирующимся в США). Вслед за ними идут, несколько отставая, Япония, Западная Европа и новые индустриальные страны. СССР, а затем Россия безнадёжно отстали в освоении новых информационных технологий, а в 90-е годы постсоветские страны технологически деградировали, отдав информационный рынок

практически под полный контроль ТНК. Очаги современного производства информационной техники в России были разгромлены вместе с ВПК, десятки тысяч учёных и программистов эмигрировали и укрепили информационное доминирование США, увеличили масштабы присваиваемой ТНК информационной квазиренты.

Распределение информационных ресурсов между цивилизациями и основными странами весьма неравномерно (табл. 5.5).

Если в обеспечении радиоприёмниками разрыв между странами с высоким и низким уровнем доходов составляет 8,2 раза и телевизорами — 7 раз, то по оснащенности мобильными телефонами разрыв достиг 132 раза, компьютерами - 77 раз, Интернетом - 2000 раз. Так что Интернет ещё не скоро станет доступным для большинства населения Земли. Основная масса информационной ренты формируется в развитых странах, в наибольшей степени обеспеченных информационной техникой. Хотя оснащение ей России и других постсоциалистических стран, Латинской Америки, Китая, Индии быстро растёт, их доля на мировом информационном рынке пока незначительна; но в перспективе здесь следует ожидать значительного увеличения использования информационных товаров и услуг. Ещё более значительна дифференциация в распределении глобальной информационной квазиренты. Её основными получателями являются крупнейшие ТНК, базирующиеся в США, Западной Европе и Японии. Об этом можно судить по данным таблицы 5.6, характеризующей распределение компаний информационного сектора (из числа 500 крупнейших компаний мира) по основным видам информационной деятельности, цивилизациям и странам.

Как видно из таблицы, рынок информационных технологий (с оборотом крупнейших компаний 9,6 трлн. долл.) практически безраздельно контролируют три цивилизации, которым принадлежит 95 % этого рынка: североамериканская (57 %, в том числе США -54,9 %), западноевропейская (21,6 %) и японская (16,4 %). Незначительная доля принадлежит новым индустриальным странам Азии и ещё меньше - Австралии, Мексике, Индии. Именно три развитые цивилизации (а из ведущих стран — США, Япония и Великобритания, которые вместе контролируют более трёх четвертей этого рынка) присваивают подавляющую часть информационной квазиренты. В начале нового века стало очевидно, что обновлённые модели информационной техники и программы не приносят былой сверхприбыли, разразился информационный кризис. Резко упала котировка информационных компаний на фондовых биржах, начались отток капитала и даже сокращение производства. Это привело к многократному сокращению масштабов сверхприбыли (квазиренты) в информационном секторе. Очевидно, что выход из информационного кризиса возможен лишь на базе освоения принципиально новых технологий шестого уклада, что потребует крупнейших вложений и

Таблица 5.6 Распределение компаний информационного сектора (из числа 500 крупнейших компаний) на 01.01. 2001*

* Обработка данных Интернета Д.А. Дагаевым

длительного времени (10—15 лет). Острота информационного кризиса со временем притупится, но возврата к прежнему буму и «золотому дождю» сверхприбылей в ближайшие два десятилетия вряд ли стоит ожидать.

Если проанализировать структуру информационного сектора, то видно, что примерно равные доли (по 36 %) принадлежат компаниям, производящим аппаратуру для информационных технологий, и телекоммуникациям и связи, затем следует программирование (20 %). Если в производстве аппаратных средств лидируют компании США (67 % в этой товарной группе), то в отрасли телекоммуникаций и связи лидерство принадлежит Западной Европе (38 % в этой группе), затем следуют США (29 %) и Япония (22 %). В области программирования безусловно лидируют США (78 %), затем идёт Япония (15 %); Западная Европа сильно отстаёт (всего 4 %). Распределение капитала крупнейших средств массовой информации также показывает лидерство США (62 %), затем следуют Западная Европа (25 %) и Япония (10 %). В условиях информационного кризиса и выхода из него структура источников информационной квазиренты будет меняться.

Реализация информационной квазиренты происходит в основном через фондовые биржи, включая специализированные высокотехнологичные. Так, в США функционирует специализированная биржа NASDAQ; если курс акций, представляющих традиционные отрасли экономики, за 10 лет вырос в 4 раза, то индексы компаний High Tech - более чем в 20 раз (правда, в 2001—2002 гг. здесь наблюдалось значительное падение курса акций). Аналогичная биржа стран ЕС EUASDAQ создана в 1996 г. в Брюсселе. По данным журнала ММВБ «Индикатор», сектор информационных технологий составляет 5,1 % от капитализации фондового рынка Германии, 9,4 % — Франции, 4,9 % — Великобритании, 15 % - Японии.

Несмотря на информационный кризис, который устранил диспропорции и эйфорические ожидания, умело использованные оперирующими в этой сфере ТНК, в перспективе следует ожидать возобновления высоких (хотя и не на прежнем уровне) масштабов роста этого прогрессивного сектора экономики и соответственно — информационной квазиренты. Однако необходимы усиление международного контроля за наполнением информационных сетей и более эффективным использованием этой разновидности технологической квазиренты, гуманизация Интернета. Важную роль в этом повороте информационного сектора к человеку может сыграть Россия с ее высоким интеллектуальным, образовательным и культурным потенциалом.

5.3. Интеллектуальная квазирента

Интеллектуальная квазирента неразрывно связана с технологической и нередко выступает как её составной элемент, особенно та её разновидность, которая выражает реализацию монополии

собственности на изобретения, промышленные образцы, ноу-хау и другие формы интеллектуальной собственности. Другая разновидность интеллектуальной квазиренты является формой реализации авторского права на художественные, литературные и иные произведения, проекты архитектурных сооружений и т.п. Ниже речь будет идти о первой разновидности интеллектуальной квазиренты.

Интеллектуальная квазирента возникает тогда, когда размер вознаграждения, полученного собственником изобретения, существенно превышает издержки его создания и нормальную прибыль и образует сверхприбыль, которая и является содержанием этого вида квазиренты. Происходит это в двух случаях: при продаже патентов на изобретения, реализация которых в новой технике и технологии сулит сверхприбыли, либо при производстве техники и технологии, в цену которых включена реализация интеллектуальной собственности на изобретения, обеспечивающие получение сверхприбыли. Это может происходить как на внутреннем рынке, так и в международной торговле; в последнем случае речь идёт о мировой интеллектуальной ренте, присваиваемой экспортёрами интеллектуального продукта — частными лицами или компаниями, ТНК либо государствами. Основным каналом реализации интеллектуальной квазиренты являются инновации — как базисные, лежащие в основе новых поколений техники и технологии, так и улучшающие — многочисленные способы дифференциации и распространения этих поколений с помощью усовершенствованных моделей изделий либо улучшенных технологий. Хотя нередко улучшающие инновации не сопровождаются значительной и длительной сверхприбылью, в силу своей многочисленности и быстрой сменяемости они создают благоприятный фон для реализации интеллектуальной квазиренты.

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 551; Нарушение авторских прав?; Мы поможем в написании вашей работы!