КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

За операціями з платіжними картками за 2006 р

|

|

|

|

ШАХРАЙСЬКИХ ДІЙ НЕВСТАНОВЛЕНИМИ ОСОБАМИ

ЗБИТКИ (ВИТРАТИ), ЗАВДАНІ ПРОМІНВЕСТБАНКУ ВНАСЛІДОК

| Рядок | Найменування платіжної системи | Звітний рік | Попередній рік | ||

| сума | кількість операцій | сума | кількість операцій | ||

| / | |||||

| НСМЕП | |||||

| Одноемітентні (внутріш-ньобанківські) платіжні системи | |||||

| VISA | |||||

| MASTERCARD | |||||

| УкрКарт | |||||

| Інші банківські платіжні системи | |||||

| Інші небанківські платіжні системи | |||||

| Усього |

9.4. Аналіз трастових послуг

Трастові (довірчі) послуги комерційних банків — це довірчі послуги з управління і розпорядження коштами клієнтів банку, їхніми цінними паперами та іншими активами. Надаючи трастові послуги, банк проводить операції з майном клієнта (довірителя) і стає повноважним посередником між ринком і клієнтом, приймаючи інвестиційні й управлінські рішення в інтересах

свого клієнта і розподіляючи у разі необхідності кошти для забезпечення зобов'язань клієнта.

У трастових операціях беруть участь декілька сторін:

• довірена особа (траст) — суб'єкт, що здійснює управління майном за дорученням на користь довірителя;

• довіритель — юридична або фізична особа, яка передає право управління своїм майном довіреній особі;

• бенефіціар — особа, на користь якої надаються довірчі послуги. Це може бути як сам довіритель, так і третя особа.

Зміст договору про трастове обслуговування може мати багато варіантів, наприклад, розпорядження майном за заповітом, агентські послуги, обслуговування та зберігання коштів тощо.

Види трастових послуг в залежності від характеру розпорядження майном класифікуються таким чином:

• активні операції— власність на майно, що знаходиться в довірчому управлінні, може відчужуватись шляхом продажу, надання застави без згоди довірителя;

• пасивні операції— коли майно, передане в довірче управління, не може використовуватись без згоди довірителя.

Можна виділити два напрями надання трастових послуг:

• на користь фізичних осіб (розпорядження спадком; управління персональними трастами; опікунство на збереження майна; агентські функції);

• на користь юридичних осіб.

Зараз досить поширеним є управління майном на користь пенсійних фондів, страхових компаній.

До розпорядження спадком належать операції з отримання рішень суду, збору та забезпечення зберігання спадку, сплати адміністративних витрат по розрахунках з кредиторами, сплати податків, розподілу майна.

Управління персональними трастами (майном, що було передано банку для управління) передбачає: розміщення коштів; депозитні операції; отримання доходів; виплату доходу клієнтові; облікові операції; фінансовий аналіз.

У бухгалтерському обліку банків трастові операції враховуються на відповідних балансових і позабалансових рахунках. На балансових рахунках відображаються обсяги отриманих коштів за трастовими операціями. Рахунок 4-го порядку 2601 — «Поточні рахунки банку-управителя з довірчого управління» (облік коштів, що залучені банком за договорами довірчого управління, та розрахунки за операціями довірчого управління).

На позабалансових рахунках трастові операції враховуються за рахунками груп рахунків:

На позабалансових рахунках трастові операції враховуються за рахунками груп рахунків:

978 «Активні рахунки довірчого управління»;

979 «Пасивні рахунки довірчого управління».

Аналіз обсягів, структури трастових послуг комерційного банку проводять за такими ознаками (табл. 9.5):

• суб'єкти (юридичні і фізичні особи);

• активні і пасивні рахунки;

• активи, що перебувають у довірчому управління (кошти, безготівкові засоби, цінні папери, банківські метали, інші активи).

Агентські послуги дещо відрізняються від трастових тим, що клієнт не втрачає повноважень власника, а лише доручає банку проведення операцій від свого імені. Агентські послуги включають: страхування майна, інвестиційні та комерційні операції за дорученням власника, сплата рахунків, податків та інші. Підприємствам комерційні банки надають такі види агентських послуг: розпорядження активами, агентські операції, ліквідація підприємств тощо.

Доходи від трастових послуг формуються за рахунок комісійних винагород (щорічні відрахування від доходів трасту, щорічний внесок з первинної суми трасту тощо). Ставки внесків диференційовані залежно від видів трастів та пов'язаних з ними послуг по управлінню трастами.

Для визначення ефективності проведення трастових операцій комерційних банків необхідно оцінити рівень прибутків і витрат, що виникають під час проведення трастових операцій.

Таблиця 9.5

ПРИМІТКА 36. РАХУНКИ ДОВІРЧОГО УПРАВЛІННЯ ПРОМІНВЕСТБАНКУ

| Рядок | Найменування статті | На 31.12.06 | На 31.12.05 | Зміни після дати останньої річної звітності (+;-) |

| Готівкові кошти за операціями довірчого управління | ||||

| Поточні рахунки банку-управителя з довірчого управління | -757 | |||

| Дебіторська заборгованість за операціями довірчого управління | ||||

| Цінні папери в довірчому управлінні |

Закінчення табл. 9.5

| Рядок | Найменування статті | На 31.12.06 | На 31.12.05 | Зміни після дати останньої річної звітності (+;-) |

| Банківські метали в довірчому управлінні | ||||

| Інші активи в довірчому управлінні | ||||

| Витрати за операціями довірчого управління | ||||

| Нараховані доходи за об'єктами довірчого управління | ||||

| Усього за активними рахунками довірчого управління | -747 | |||

| Фонди банківського управління | -757 | |||

| Рахунки установників | ||||

| Кредиторська заборгованість за операціями довірчого управління | ||||

| Доходи від операцій довірчого управління | ||||

| Усього за пасивними рахунками довірчого управління | -747 |

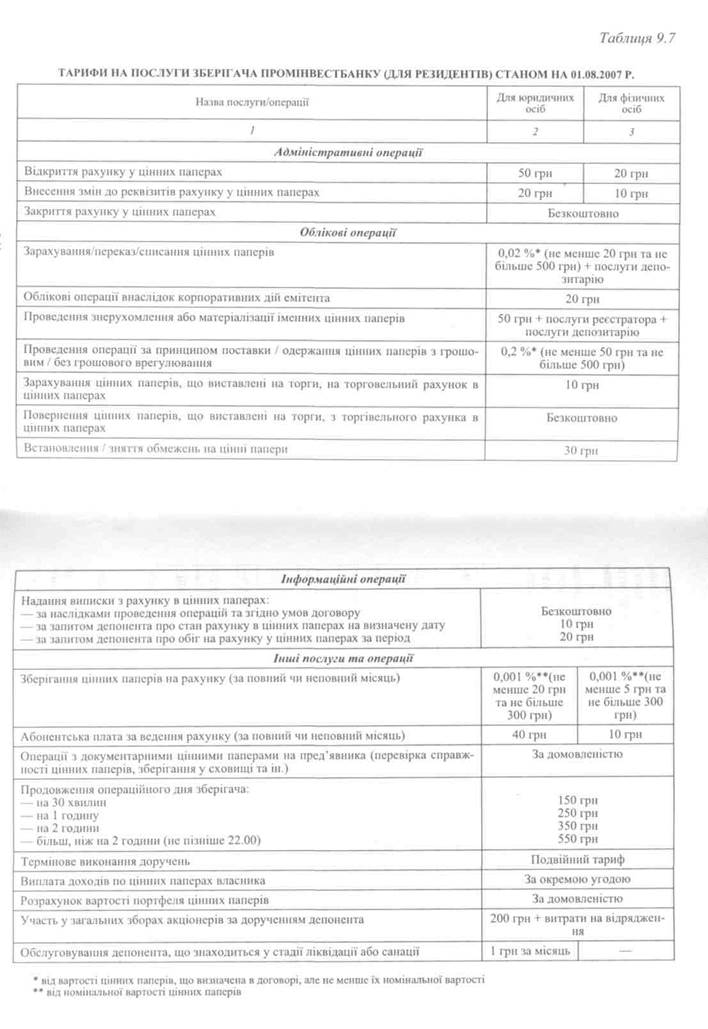

9.5. Аналіз депозитарних послуг

Депозитарні (кастодіальнї) послуги надаються банками, які мають можливість вести депозитарну діяльність зберігача цінних паперів, що виконують за дорученням клієнтів функцію зберігача цінних паперів і надають можливість клієнтам банку реалізувати їхнє право за цінними паперами. Дані операції надаються як юридичним, так і фізичним особам на підставі договорів про відкриття та обслуговування рахунків у цінних паперах. До переліку депозитарних відносять такі послуги:

• відкриття рахунка для обліку цінних паперів клієнта, депонованих у зберігача цінних паперів;

• відповідальне зберігання цінних паперів;

• знерухомлення документарних цінних паперів клієнта з метою їх подальшого обігу в електронному вигляді;

•  надання власникам цінних паперів виписок після кожної проведеної операції і надання звітів про оборот цінних паперів;

надання власникам цінних паперів виписок після кожної проведеної операції і надання звітів про оборот цінних паперів;

• матеріалізація цінних паперів з метою їх подальшого обліку в реєстрі реестроутримувача;

• обтяження цінних паперів зобов'язаннями;

• облік переходу права власності на цінні папери за розпорядженням клієнта;

• повідомлення клієнтові про всі корпоративні дії емітента, цінні папери якого обліковуються на рахунку клієнта, повідомлення клієнтові будь-якої інформації, отриманої від емітента чи реєстратора;

• участь у зборах акціонерів за дорученням клієнта;

• одержання прибутку за цінними паперами, що зберігаються в зберігана, з подальшим переказуванням за дорученням клієнта на його рахунки, чи виплатою готівки в касі для фізичних осіб;

• надання цінних паперів проти платежу.

Аналіз ефективності операцій проводиться на основі прямих прибутків, отриманих за даними операціями. Обсяг прибутків (Пдп), одержуваних банком за депозитарними послугами, можна описати функцією

(9.8)

(9.8)

де N — сумарна номінальна вартість цінних паперів, які перебувають на зберіганні;

Т — тарифи на послуги;

Q — якість надання послуг.

Аналізуючи ефективність надання депозитарних послуг, варто приділити особливу увагу конкурентоспроможності тарифів банку на ці послуги. Плата за надання депозитарних послуг може встановлюватися у вигляді:

• відсотків, що сплачуються від сумарної номінальної вартості цінних паперів, які перебувають на зберіганні;

• фіксованої суми, що сплачується за проведення кожної операції (відкриття рахунка в цінних паперах, зміна реквізитів депонента тощо);

• абонентської плати, що сплачується, як правило, один раз на місяць за наявності рахунка в цінних паперах, незалежно від сумарної номінальної вартості цінних паперів, що перебувають на зберіганні.

Автоматизований облік цінних паперів здійснюється за допомогою програмного забезпечення «Зберігай», яке виконує такі функції:

• автоматизоване ведення системи рахунків у цінних паперах клієнтів зберігана;

• автоматизоване виконання депозитарних операцій.

Аналіз надання депозитарних послуг проводять за двома групами:

• послуги, обсяг надання яких визначається за їх кількістю;

• послуги, обсяг надання яких визначається в грошових одиницях (табл. 9.6—9.7).

9.6. Аналіз операцій з банківськими металами

Надання комерційними банками клієнтам можливості придбання банківських металів дає змогу клієнтам надійно захистити власні кошти від інфляційних процесів.

До банківських металів відносять: золото, срібло, платину, паладій.

Інформацію про обсяги проведення операцій з банківськими металами можна одержати із балансу банку. Банківські метали, що перебувають у сховищі банку, обліковуються на групі рахунків 3-го порядку ПО «Банківські метали». Депозитні операції з банківськими металами обліковуються за рахунками депозитів у порядку, встановленому для обліку іноземної валюти.

Комерційні банки можуть запропонувати такі операції з банківськими металами:

1. Купівля та продаж банківських металів, які пропонуються до продажу та купуються банками мірними злитками вагою 1 — 100 грамів і більше (табл. 9.8).

Таблиця 9.8

ЗОЛОТІ МІРНІ ЗЛИВКИ ARGOR HERAEUS S.A.

| Довжина, мм | Ширина, мм | Товщина, мм | |

| 1000 г | 116,5 | 51,0 | 9,5 |

| 500 г | 91,0 | 41,0 | 7,6 |

| 250 г | 50,0 | 30,5 | 9,0 |

| 100 г | 49,65 | 28,85 | 4,0 |

| 50 г | 49,65 | 28,85 | 2,0 |

| 20 г | 40,35 | 23,25 | 1,2 |

| 1 тр. унція | 40,35 | 23,25 | 1,9 |

| 10г | 31,45 | 18,45 | 1,0 |

| 5г | 23,0 | 14,0 | 2,0 |

| 2г | 19,0 | 11,5 | 0,6 |

| 1г | 15,0 | 8,7 | 0,5 |

Таблиця 9.6

ФОРМУВАННЯ ВАРТОСТІ ДЕПОЗИТАРНИХ ПОСЛУГ ПРОМШВЕСТБАНКУ (НА 01.08.2007 Р.)

| Вид послуг | Вартість (грн) | Порядок та умови оплати |

| / | 2 | 3 |

| Формування системи реєстру | ||

| 1. Відкриття та/або внесення інформації про випуск цінних паперів на емісійний рахунок та особовий рахунок Емітента | 40—140 | Оплата здійснюється при передачі документів Реєстратору (за домовленістю Сторін) |

| 2. Відкриття та/або внесення інформації на особові рахунки зареєстрованих осіб (крім операцій за наслідками придбання цінних паперів в процесі приватизації) на підставі документів, що надаються Емітентом або іншим реєстроутримувачем | 0.50(п) 0.15(e) 0.25(e) за кожен відкритий рахунок | При наданні інформації відповідно до вимог, встановлених Реєстратором. При наданні неповних даних, даних російською мовою та/або в нестандартному форматі |

| 3. Адаптація реєстру Емітента, сформованого іншим реєстроутримувачем, під систему ведення та | 100—500 | За домовленістю Сторін в залежності від технічних особливостей та обсягу робіт |

| програмне забезпечення Реєстратора |

| 4. Коригування даних особових рахунків зареєстрованих осіб в разі надання невірних даних | 2.00 за зміни по кожному рахунку | Один раз по закінченню проведення операції (згідно з рахунком-фактурою) |

| 5. Оформлення та видача власникам сертифікатів (тимчасових свідоцтв) цінних паперів вперше та за результатами проведення корпоративних операцій | від 0.50 до 1.0* за кожен бланк | Попередня оплата. Ставка може змінюватись в залежності від обсягу робіт |

| 6. Підготовка та видача виписки з особового рахунку Емітента | 5L* | За додатковий примірник |

| Послуги по веденню системи реєстру | ||

| 7. Ведення та зберігання інформації системи реєстру та архіву | 0.10—0.40 за кожен особовий рахунок, але загалом не менше 30—150 за місяць | Згідно з рахунком — фактурою |

| 8. Зберігання та облік бланків сертифікатів цінних паперів | 0.05 за кожен бланк, але загалом не менше 15 за місяць | Згідно з рахунком — фактурою |

| 9. Внесення до системи реєстру змін в результаті придбання Емітентом власних цінних паперів | не менше 0.7 % від сумарної номінальної вартості та не менше 5 | Оплата здійснюється до виконання операції |

Закінчення табл. 9.6

| Вид послуг | Вартість (гри) | Порядок та умови оплати |

| / | 2 | 3 |

| 10. Внесення змін до системи реєстру на підставі здійснення Емітентом корпоративних операцій | 15 + 0.10N | Ставка може бути змінена в залежності від складності операції |

| Інші послуги | ||

| 11. Складання реєстру, переліків власників за визначеним критерієм за вимогою Емітента | 30 + 0.04N (п) 20+ 0.0IN (є) | Оплата здійснюється не пізніше 5 днів до дати обліку. |

| 12. Облік нарахованих та виплачених доходів за цінними паперами | 30 + 0.08N (п) 15 + 0.04N(e) | Здійснюється при наданні відповідного доручення Реєстратору |

| 13. Організація забезпечення виплати доходів зареєстрованим особам | За домовленістю сторін | Додатково узгоджується Сторонами |

| 14. Інформаційне та організаційне забезпечення проведення загальних зборів акціонерів |

| 15. Організація обліку розповсюдження випуску цінних паперів | ||

| 16. Консультування з питань обігу цінних паперів, обліку прав власності на них, виготовлення сертифікатів та організації випусків цінних паперів | ||

| 17. Формування звітів та довідкових матеріалів, що характеризують обіг цінних паперів | ||

| 18. Виконання нестандартних запитів Емітента | Встановлюється в кожному випадку окремо залежно від складності питань | |

| 19. Передача системи реєстру іншому реєтроут-римувачу (складання реєстру на дату обліку, копіювання документів системи реєстру, засвідчення документів системи реєстру), зберігання первинних документів протягом встановлених термінів (5 років), та інформації на електронних носіях (за запитом емітента) | 1 L+ 750 не менше 100 | Оплата здійснюється до моменту передачі реєстру |

Скорочення в тарифах:

(є) — на електронних носіях, (п) — на паперових носіях,

N — кількість особових рахунків, L — кількість сторінок, * — без вартості поштових послуг

|

2.

Відкриття та обслуговування поточних рахунків у банківських металах. Банки можуть відкривати поточні рахунки в банківських металах та вести облік (зарахування, зберігання і списання) банківських металів, що дає змогу власникові рахунку зберігати належні йому банківські метали з можливістю одержання в потрібний момент.

Відкриття та обслуговування поточних рахунків у банківських металах. Банки можуть відкривати поточні рахунки в банківських металах та вести облік (зарахування, зберігання і списання) банківських металів, що дає змогу власникові рахунку зберігати належні йому банківські метали з можливістю одержання в потрібний момент.

3. Відкриття депозитних металевих рахунків. Банки можуть приймати банківські метали на депозитні металеві рахунки. Розміщення на депозит банківського металу дає змогу отримувати прибуток за рахунок нарахування відсотків у тому самому банківському металі.

4. Розмін банківських злитків.

5. Конвертацію одного банківського металу в інший.

6. Кредитування банківськими металами виробників, що використовують їх у виробничому процесі.

Основні переваги операцій із золотом для клієнтів:

• вкладення коштів у банківські метали це надійний засіб захисту від інфляції;

• анонімність при придбанні банківських металів;

• золото має найвищу пробу 999,9;

• купуючи банківські метали, на відміну від ювелірних виробів, сплачується лише вартість металу і при цьому відсутній податок на додану вартість;

• можливість отримати прибуток при зростанні ціни на світовому ринку;

• банківські золоті зливки займають мало місця і зручні при транспортуванні.

Золоті зливки та монети також можуть виступати оригінальним нестандартним подарунком.

Щодня Національний банк України встановлює офіційні облікові курси банківських металів. Курси банківських металів установлюються залежно від кон'юнктури міжнародного і внутрішнього ринків (табл. 9.9).

Банком можуть установлюватися тарифи на проведення таких операцій із банківськими металами:

• відкриття закриття рахунка;

• зарахування на рахунок (прийом)/списання з рахунка (видача) банківських металів;

• переказ на інші рахунки;

• видача виписок, довідок про рух банківських металів за рахунком.

Ефективність проведення операцій із банківськими металами залежить від таких факторів:

• рівень тарифів;

• обсяг реалізованих послуг з купівлі-продажу банківських металів,

• одержання процентних прибутків від надання банківських металів у кредит;

• доходи від інших операцій із банківськими металами.

Таблиця 9.9

ЦІНИ НА БАНКІВСЬКІ МЕТАЛИ СТАНОМ НА 04.08.2007 Р.

| Вартість зливку, г | Продаж, грн | |

| Золото | Ціна за 1 грам | Ціна за зливок |

| 143,00 | 143,00 | |

| 2.5 | 135,00 | 337,50 |

| 127,00 | 635,00 | |

| 123,00 | 1230,00 | |

| 119,00 | 2380,00 | |

| 31.1035 | 117,67 | 3 660,00 |

| 114,00 | 5700,00 | |

| 110,50 | 11050,00 | |

| 110,00 | 27500,00 | |

| 109,50 | 54750,00 | |

| 109,00 | 109000,00 | |

| Срібло | Ціна за 1 грам | Ціна за зливок |

| 8,00 | 40,00 | |

| 6,50 | 65,00 | |

| 5,75 | 115,00 |

9.7. Аналіз операцій з надання в оренду індивідуальних банківських сейфів

Використання індивідуальних сейфів проводиться на підставі договору, що укладається між клієнтом і банком, у якому обумовлюються розміри орендованого сейфу, плата за оренду, термін дії договору.

Використання індивідуальних банківських сейфів є надійним, зручним і безпечним засобом збереження таких цінностей, як:

• цінні папери;

• банківські метали;

• грошові заощадження;

• конфіденційні документи;

• антикваріат;

• ювелірні прикраси й інші дорогоцінності;

• інші предмети, що є цінністю і відповідають розмірам сейфа.

Індивідуальні банківські сейфи, як правило, розміщені в спеціально обладнаних приміщеннях на території банку, що відповідають вимогам грошових сховищ банку. Банк несе матеріальну відповідальність за зберігання індивідуального сейфа.

Індивідуальні сейфи надаються юридичним та фізичним особам, в тому числі нерезидентам та особам без громадянства на умовах передбачених договором, який укладається між наймачем та банком. Строк дії договору визначається у кожному конкретному випадку за погодженням сторін.

Оплата за користування індивідуальним сейфом здійснюється наймачем авансом за період, обумовлений договором в готівковій або безготівковій формі. Вартість оренди сейфу залежить від його розміру та терміну користування (табл. 9.10).

Таблиця 9.10

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 523; Нарушение авторских прав?; Мы поможем в написании вашей работы!