КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка использования современных моделей денежно-кредитного регулирования экономики

|

|

|

|

К концу 90-х гг. большинство стран Восточной Европы и стран СНГ завершило глубокие институциональные преобразования и вошло в XXI век с экономическим ростом и снижающейся инфляцией. Вполне очевидно, что перед органами государственного регулирования, в том числе и денежно-кредитного, встали качественно новые задачи и проблемы.

В конце 90-х гг. и начале нового тысячелетия центральные банки стран с переходной экономикой пришли к необходимости частичного пересмотра системы ДКР. Общемировые тенденции выразились в так называемом «биполярном» подходе, заключающемся в тенденции к выбору между наиболее жесткой моделью фиксации курса (валютный комитет) и моделью инфляционного таргетирования, подразумевающей плавающий курс. Консенсуса, тем не менее, в вопросе выбора режима ДКП, как такового нет. Все страны обладают своей спецификой и в формулировке политики, и в ее осуществлении. В этой связи мы полагаем важным дать описание и провести некоторый анализ ДКП в отдельных странах с тем, чтобы выявить общие закономерности и частные моменты, которые могут представлять интерес как общетеоретического, так и прикладного характера.

Переходные экономики оказываются более чувствительными не только к шокам, но и к действиям властей, пытающихся эти шоки нейтрализовать. Несогласованные решения в области монетарной и фискальной политики могут обернуться долгим и болезненным процессом перехода к рынку.

В развитых экономиках первичные цели ДКП обычно направлены на увеличение роста экономики, уменьшение безработицы. В переходных же экономиках цели ДКП должны быть направлены на поддержание ценовой и финансовой стабильности.

В исследовании, проведенным Институтом экономики переходного периода представлены три группы стран. В первую группу они включили страны, осуществляющие в настоящее время политику фиксированного курса. Это страны Балтии и Болгария. Отмечают, что из этих стран только Латвия не придерживается политики обязательного покрытия денежной базы золотовалютными резервами, а остальные (Болгария, Литва и Эстония) приняли данное требование и подкрепили его законодательно, а потому их относят к странам, проводящим свою политику по типу «валютного комитета». Помимо операций обмена валюты, ЦБ этих стран сохранили за собой ряд функций традиционного ЦБ, а потому «валютный комитет» в строгом определении не присутствует.

Ко второй группе они относят страны, провозгласившие конечной целью своей ДКП низкую инфляцию и отказавшиеся от промежуточных целей. При этом ЦБ этих стран устанавливают среднесрочные и годовые плановые ориентиры по инфляции. К этой группе стран можно отнести Венгрию, Чехию, Польшу и, конечно, Казахстан.

Третья группа стран также проводит антиинфляционную политику, при этом не декларируя каких-либо обязательных конечных или промежуточных ориентиров. В рамках такой политики ЦБ могут опираться на различные индикаторы, в том числе и на обменный курс. В эту группу стран включены Румыния, Словения, Словакия, Хорватия и Российская Федерация.

Рассмотренные четыре страны первой группы имеют небольшие открытые экономики. Во всех странах существует предельно либеральное валютное законодательство, при котором отсутствуют ограничения на осуществление как текущих, так и капитальных операций.

Во всех случаях наблюдается отсутствие изменений в проведении ДКП в процессе перехода от высокой инфляции и спада к ситуации низкой инфляции и экономического роста. Денежные власти считают (судя по достигнутым результатам – вполне справедливо), что режим фиксированного курса выполняет задачу поддержания финансовой стабильности так же хорошо, как и задачу ее достижения.

Если рассматривать стабильность национальной валюты как критерий эффективности ДКП, то страны выглядят не совсем одинаково. Внешняя, т.е. курсовая, стабильность во всех случаях выдерживается. Ближе всех к ценовой стабильности приблизились Литва и Латвия. Эстония и Болгария в этом смысле выглядят несколько хуже. Последние стоят ближе к классическому валютному комитету в том смысле, что национальные банки практически отказались от применения каких-либо инструментов денежной политики за исключением валютного рынка, операции на котором совершаются автоматически. Гипотезу о том, что платой за отказ от использования дополнительных к валютному рынку инструментов является меньшая стабильность в ценовой области, доказать сложно, но реальные факты заставляют об этом задуматься. Напомним также, что во всех странах денежная база полностью покрывается золотовалютными резервами, так что у национальных банков есть возможность поддерживать курс национальной валюты на текущем уровне и без формального соблюдения режима валютного комитета.

Режим таргетирования получил развитие в наиболее крупных странах Восточной Европы после выхода из режима фиксированного курса. Недолгая история показала, что в рамках этой формы ДКР вполне удается осуществлять снижение инфляции. Однако, как показывает практика, в Чехии и Польше не удалось выдержать заявленный градуалистский подход в снижении инфляции. Резкие снижения темпов инфляции уже в первое время после перехода к новому режиму ДКП стали причинами замедления темпов роста экономики и снижения доходов бюджета.

Режим инфляционного таргетирования предполагает плавающий курс. Динамика обменного курса в странах, внедривших этот режим, позволяет предположить необходимость выбора между стремлением девальвировать курс и снижать инфляцию. Номинальная ревальвация отчетливо наблюдалась в 2001-2002гг. в Чехии и Венгрии. Из рассмотренных четырех стран одновременно понижать курс национальной валюты и уровень инфляции до последнего времени удавалось только Казахстану.

Отказ от активного участия ЦБ от операций на валютном рынке предполагает повышенное внимание к инструментам денежного рынка. Более или менее успешно для этой цели используются процентные ставки. При этом необходимо отметить, что основным инструментом оказываются ставки по привлечению, а точнее, по краткосрочным депозитам ЦБ. Ставки межбанковского рынка при применяемой модели заключены в границы достаточно узкого коридора.

Проведенный анализ влияния денег на производство в странах, в которых преобладал режим таргетирования инфляции, показал, что в этих странах не удалось выявить какую-либо устойчивую взаимосвязь между ДКП и динамикой реального производства. Если не принимать во внимание оценки для Казахстана (полученные на малом количестве наблюдений), общим выводом следует признать наличие положительной взаимосвязи между ценовыми шоками и изменением реального производства, что свидетельствует об успехе проводимой политики таргетирования инфляции. Иными словами, установленные денежными властями ориентиры темпов роста цен вызывали доверие у экономических агентов, и отклонение от них воспринимались как движение относительных цен, вызывая ускорение либо замедление темпов роста экономики. Противоположный вывод в случае Венгрии может быть объяснен тем фактом, что период, на котором денежные власти придерживались режима инфляционного таргетирования, был относительно короток, тогда как в этой стране темпы роста цен от года к году снижались достаточно медленно; кроме того, до 1995г. правительство не соблюдало бюджетную дисциплину.

Страны, отнесенные к третьей группе, не могут рассматриваться как «неудачники» с точки зрения эффективности денежно-кредитной политики и достижения финансовой стабилизации. Однако в отдельных странах имеются определенные проблемы. Квазификсированный режим обменного курса в Словении не обеспечивает последовательного снижения инфляции даже с учетом того, что длительное время в Словении действовала жесткая система капитального контроля, ограничивающая приток капитала, который мог бы оказать серьезное инфляционное давление. Очевидно, что в этом случае наблюдался феномен так называемой «боязни плавания», характерный в том числе и для РФ до кризиса 1998г. Денежная политика в Словакии во многом зависит от правительства и его ценовой политики, иными словами денежные власти не располагают всей полнотой власти и независимости при проведении своей политики. Проблемы в Хорватии связаны с ситуацией в банковском секторе. В Румынии уровень инфляции пока достаточно высок, и власти рассматривают возможность перехода к таргетированию инфляции.

Отдельные исследования проводились по оценке эффективности ДКП в странах – крупнейших экспортерах нефти с точки зрения стерилизации шоков денежного предложения, вызванных колебаниями экспортной выручки при изменении цен на нефть на мировом рынке. На основе чего были сделаны следующие выводы:

1. выбор оптимального режима ДКП зависит не только от соотношения текущих цен экспорта и их долгосрочного уровня, но и от доли импортных товаров на внутреннем рынке;

2. все полученные условия выведены в предпосылке об отсутствии номинальной жесткости цен и курса национальной валюты. Особое значение здесь имеет абсолютная гибкость цен на внутреннем потребительском рынке, позволяющая осуществлять «подстройку» экономики к низким ценам экспорта за счет дефляции;

3. показатель доли импортных товаров на рынке отражает как размеры экономики (малая – большая), так и степень диверсификации национальной экономики, и соответственно возможность и скорость импортозамещения, либо потери внутренней конкурентоспособности;

4. при высоких текущих ценах на экспортируемый товар и низкой доле импортных товаров на внутреннем рынке минимальные потери функции общественного благосостояния могут быть достигнуты в случае следования денежных властей режиму инфляционного таргетирования. В этом случае денежные власти могут обеспечить более низкие по отношению к альтернативным режимам темпы прироста реального курса национальной валюты;

5. при низких ценах экспорта и небольшой доле импортных товаров на внутреннем рынке таргетирования номинального обменного курса или инфляционного таргетирования. Предпочтение в пользу одного из режимов может быть отдано в каждом конкретном случае как с учетом значений прочих параметров модели, так и в зависимости от объема золотовалютных резервов национального центрального банка и продолжительности периода неблагоприятных условий торговли для страны. В частности, режим инфляционного таргетирования представляется более опасным с точки зрения угрозы валютного кризиса, несмотря на то, что реальное укрепление национальной валюты и соответственно падение внутреннего выпуска в секторе неторгуемых товаров может оказаться в этом случае меньше, чем при таргетировании обменного курса;

6. при высокой доле импортных товаров на внутреннем рынке наименьшие потери функции общественного благосостояния могут быть достигнуты при таргетировании денежного предложения, независимо от уровня цен на экспортируемый товар. Режим инфляционного таргетирования в такой ситуации в принципе не может быть реализован;

7. сравнение аналитических выводов из модели с результатами эмпирического исследования эффективности ДКП показывает, что, несмотря на наличие многих искусственных допущений, модель в целом дает сопоставимые результаты. Так, рекомендуемое моделью инфляционное таргетирование оказалось в достаточной степени эффективным в Великобритании и Канаде, т.е. в странах, которые в рамках модели характеризовались бы как страны с низкой долей импорта. В то же время при низких ценах на нефть в Иране и Ливии, как в странах с низким уровнем импорта из-за закрытости экономик, стерилизация оттока валюты с рынка была достигнута и при фиксированном обменном курсе;

8. в то же время, как и показывает модель, во всех странах (за исключением Кувейта), относящихся в рамках принятых предпосылок к группе с большой долей импорта, таргетирование обменного курса не являлось оптимальным и эффективным режимом ДКП. Как было отмечено, результаты для Кувейта могут объясняться в значительной степени наличием эффективно действующего стабилизационного фонда.

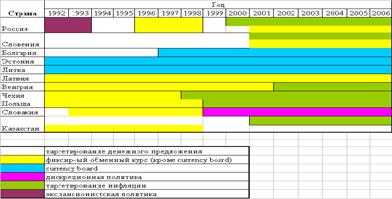

С точки зрения ДКП важным условием эффективного управления инфляцией является правильный выбор монетарного режима. Для выбора необходимого режима ДКП, важно учитывать опыт других стран. Не существует единой идеальной структуры целевых ориентиров ДКП или операций на денежном рынке. Они различаются в различных странах в зависимости от размера, стадии развития, структуры финансовых рынков, истории и т.д.; и для любой отдельно взятой страны оптимальные целевые показатели и структура могут видоизменяться со временем, что видно из рисунка 19.

Примечание – составлено автором

Рисунок 19. Эволюция моделей ДКП с 1992 по 2006гг.

Исследование моделей ДКР в практике многих стран позволило сделать вывод о том, что каждый вид модели по функциональному признаку специфичен. Каждый вид модели следует оценивать с позиции места и роли в системе ДКР. Если эти проблемы рассматривать с позиции ДКР в Казахстане, следует отметить следующее. В целом НБК, несмотря на то, что в качестве промежуточных целевых показателей использует денежные агрегаты, нельзя говорить, что осуществляет монетарное таргетирование. На наш взгляд, экономика Казахстана вышла на тот уровень развития, который может позволить, осуществляя монетарное и инфляционное таргетирование, акцентируя внимание на второй модели ДКР. Как показывает мировая практика именно модель ДКР, основанная на инфляционном таргетировании, позволит в дальнейшем обеспечивать устойчивое развитие экономики Казахстана.

Отметив все вышесказанное, следует признать, что некоторые вопросы при построении модели ДКР являются общими для большинства стран; и тот факт, что в некоторых случаях одинаковые или схожие решения принимаются абсолютным большинством, может указывать на то, что данные решения в каких-то аспектах являются предпочтительнее, нежели другие возможности.

|

|

|

|

|

Дата добавления: 2014-11-25; Просмотров: 562; Нарушение авторских прав?; Мы поможем в написании вашей работы!