КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фондов автотранспортного предприятия

|

|

|

|

И эффективность использования основных

Особенности формирования

Потребность АТП в основных фондах определяется производственной программой его деятельности, которая, в свою очередь, формируется в соответствии с величиной и структурой спроса на конкретные транспортные услуги. Количество физических единиц по отдельным видам основных фондов в общем виде рассчитывается путем соотнесения объемов работ по отдельным пунктам производственной программы и производительных характеристик единицы каждого из видов основных фондов. В качестве таких характеристик можно назвать суточную производительность автомобиля или пропускную способность диагностического оборудования.

Источники финансирования капитальных вложений в основные фонды таковы:

• федеральный бюджет; бюджеты субъектов Российской Федерации; централизованные внебюджетные инвестиционные фонды и др.;

• прибыль, направляемая транспортным предприятием на накопление;

• амортизационные отчисления на восстановление износа основных фондов;

• кредиты коммерческих банков;

• средства частных инвесторов и др.

Однако воспроизводство основных фондов (их обновление путем приобретения новых, реконструкция и капитальный ремонт ранее приобретенных и др.) осуществляется не только за счет капиталовложений, но и за счет безвозмездной передачи основных фондов АТП; вследствие аренды, а также при осуществлении вкладов в уставный капитал предприятия.

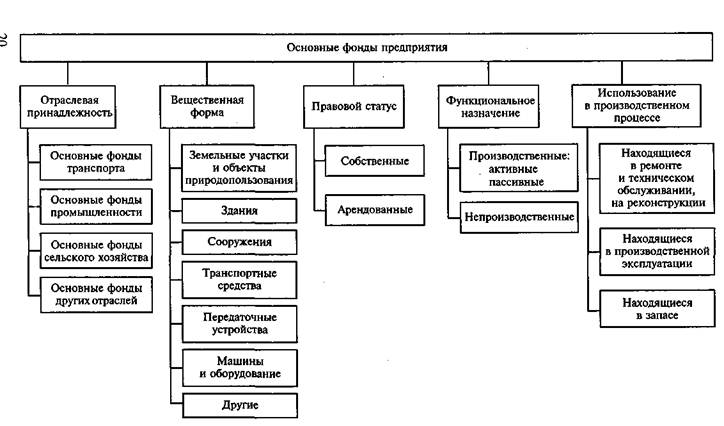

Классификация основных фондов. Общая для всех отраслей национальной экономики классификация основных фондов приведена на рис. 2.1. Специфика транспортного процесса определяет

Рис. 2.1. Общая классификация основных фондов предприятия

своеобразное соотношение элементов основных фондов, используемых в АТП. Остановимся на структуре основных средств, исходя из их вещественной формы.

Основные производственные фонды АТП. Преобладающая часть стоимости этих фондов — это стоимость автомобилей, определяемая обычно как «стоимость транспортных средств». Это активная часть основных производственных фондов, т. е. те основные производственные фонды, эксплуатация которых непосредственно определяет объем транспортных услуг. В связи с особым вниманием, которое уделяется оптимизации структуры и проблемам использования активной части основных производственных фондов, выделяют отдельные классы подвижного состава. Так, можно выполнить группировку грузовых автомобилей по типу кузова (бортовые, самосвалы, фургоны, цистерны и т.п.), по грузоподъемности, по сроку эксплуатации; группировку автобусов по пасса-жировместимости, по длине оси и др.

Сравнительно невелик удельный вес стоимости пассивной части основных производственных фондов — производственных зданий, вычислительной техники, измерительного оборудования и т.д., т. е. той части основных производственных фондов, эксплуатация которых связана с обеспечением деятельности автотранспортных предприятий.

Невысокий уровень механизации ремонтно-обслуживающих работ в автотранспортных предприятиях определяет относительно небольшой удельный вес стоимости машин и оборудования, используемых при техническом обслуживании и ремонте подвижного состава, в общей стоимости основных производственных фондов. Удельный вес этой составляющей существенно снижается, когда АТП при производстве технических воздействий на автомобили пользуется услугами других предприятий. На крупных АТП удельный вес стоимости пассивной части основных фондов в их общей стоимости, как правило, значительно выше, чем в малых предприятиях, где могут отсутствовать специальное оборудование, закрытые стоянки автомобилей, складские помещения и др.

Непроизводственные основные фонды автотранспортного предприятия — это здания медицинских пунктов, детских и спортивных учреждений, здания пансионатов, предназначенных для отдыха работников, и т.д. Удельный вес стоимости непроизводственных основных фондов зависит от экономического положения предприятия, от его размера и от социальной политики, осуществляемой его руководителями и/или владельцами. Как правило, на автомобильном транспорте стоимость непроизводственных основных фондов составляет незначительную часть общей стоимости основных средств.

С развитием малого и среднего бизнеса в отрасли различие в структуре основных фондов отдельных транспортных предприя-

тий (зависящей не только от величины предприятия, но и от номенклатуры выполняемых им транспортных услуг) углубляется. Так, при расширении объема услуг по хранению и распределению перемещаемых товаров увеличивается стоимость складских помещений, погрузочно-разгрузочных механизмов и других основных фондов, необходимых для обеспечения производства подобных услуг. При выполнении пассажирских перевозок появляется потребность в таких основных фондах, как пункты остановки подвижного состава на маршруте, кассовые помещения, здания для хранения багажа, здания автовокзалов и т.д.

тий (зависящей не только от величины предприятия, но и от номенклатуры выполняемых им транспортных услуг) углубляется. Так, при расширении объема услуг по хранению и распределению перемещаемых товаров увеличивается стоимость складских помещений, погрузочно-разгрузочных механизмов и других основных фондов, необходимых для обеспечения производства подобных услуг. При выполнении пассажирских перевозок появляется потребность в таких основных фондах, как пункты остановки подвижного состава на маршруте, кассовые помещения, здания для хранения багажа, здания автовокзалов и т.д.

Сроки службы основных фондов. В силу своей экономической природы основные фонды подвергаются физическому и моральному износу, сопровождающемуся износом экономическим. Последнее понимается как частичная или полная утрата основными фондами потребительских свойств и стоимости в процессе эксплуатации, под воздействием сил природы, вследствие технического процесса и роста производительности общественного труда. В связи с этим различают отдельные виды срока службы основных фондов:

• физический срок службы, определяемый возникновением полного физического износа автомобилей и других видов основных фондов. При этом наступает потеря их работоспособности, которую уже невозможно восстановить путем ремонта;

• экономически целесообразный срок службы, заканчивающийся в тот момент, когда затраты на ремонт основных фондов начинают превышать затраты на покупку новых аналогичных фондов;

• амортизационный срок службы. Процедура его установления стандартизирована и отражена в законодательных документах по организации бухгалтерского учета, так как возмещение износа основных фондов происходит путем отнесения этого износа в виде амортизационных отчислений на себестоимость транспортных услуг, а это связано с определением суммы налогов, выплачиваемых автотранспортным предприятием.

Накопленные в ходе погашения экономического износа средства служат для предприятия важнейшим источником капиталовложений.

Амортизационные отчисления на восстановление стоимости основных фондов исчисляют, исходя из их первоначальной стоимости и норм амортизации, установленных для определенной группы фондов.

Для конкретного вида основных фондов величина годовых амортизационных отчислений Агод может быть определена так:

где Спер — первоначальная стоимость основных фондов предприятия, включающая в себя затраты на приобретение основных фон-

дов, их доставку на предприятие и на монтаж, установку и пр., руб.; На — норма амортизации, устанавливаемая законодательно по группам основных фондов с разным сроком службы, % от первоначальной стоимости.

Отношение среднегодовой величины стоимости основных производственных фондов к годовой величине амортизационных отчислений характеризует продолжительность их оборота Гоб. На автотранспортных предприятиях этот показатель чаще всего рассчитывают для подвижного состава и измеряют в годах:

и

2^ пер,

f _ J^l

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 3360; Нарушение авторских прав?; Мы поможем в написании вашей работы!