КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Принципы установления мер ответственности за нарушения налогового законодательства 9 страница

|

|

|

|

Приказы и письма Министерства Российской Федерации по налогам и сборам. Отдельные вопросы деятельности налоговых органов регулируются подзаконными актами. Среди них прежде всего назовем

i R соответствии со ст. 1 Закона РФ от 21 марта 1991 г. № 9434 «О налоговых органах р iSo^UHH. налоговые органы в пределах своей компетенции также кон- S™^ с^™"вш1кяного законодательства Российской Федерации. В давно, у^бниГэтот аспект деятельности налоговых органов не рассматривается.

1 РГ. 1996. 26 дек.

2 Ведомости СНД РСФСР и ВС РСФСР. 1991. № 15. Ст. 492.

3 РГ. 1992. 13 янв.

492 Глава 20. Налоговые органы

492 Глава 20. Налоговые органы

20.3. Организация деятельности налоговых органов 493

акты МНС России (ранее — Госналогслужба России). Они конкретизируют и разъясняют положения НК РФ и налоговых законов. Так, приказом МНС России от 31 марта 1999 г. № ГБ-3-16/661 утверждена Инструкция «О порядке составления акта выездной налоговой проверки и вынесения решения по результатам рассмотрения ее материалов», а приказом МНС России от 5 мая 1999 г. № ГБ-3-15/120 — Положение об информировании налогоплательщиков по вопросам налогов и сборов2.

акты МНС России (ранее — Госналогслужба России). Они конкретизируют и разъясняют положения НК РФ и налоговых законов. Так, приказом МНС России от 31 марта 1999 г. № ГБ-3-16/661 утверждена Инструкция «О порядке составления акта выездной налоговой проверки и вынесения решения по результатам рассмотрения ее материалов», а приказом МНС России от 5 мая 1999 г. № ГБ-3-15/120 — Положение об информировании налогоплательщиков по вопросам налогов и сборов2.

20.3. Организация деятельности налоговых органов

Во всех современных государствах контроль за уплатой налогов находится в компетенции специальных государственных органов — налоговых служб, организационные структуры которых существенно различны. В большинстве стран налоговые ведомства включены в состав министерств финансов и имеют иерархическое строение по территориально-административному признаку. Например, в Великобритании существует 600 налоговых районов в 15 налоговых округах, а в США центральному аппарату Службы внутренних доходов подчинены 7 региональных и 58 окружных налоговых управлений3.

В некоторых странах приняты иные методы организации работы налоговых органов. В Дании, например,.существует принцип закрепления за каждым предприятием группы работников налоговой службы. Такая группа курирует предприятие от возникновения до ликвидации. Группа решает все, что связано с налогообложением предприятия, — от проверки начисления налогов до взыскания платежей. Существуют группы поддержки, в которых работают опытные специалисты налоговой службы. Эти подразделения используются для решения сложных вопросов налогообложения и могут быть приданы любой группе, непосредственно работающей с налогоплательщиком4.

В России налоговые органы с 1991 г. представляют собой единую централизованную систему, отделены от финансовых органов и имеют собственную структуру (схема VIII—2), в которую входят:

• федеральный орган исполнительной власти — Министерство Российской Федерации по налогам и сборам. МНС России подчинен

1 РГ. 1999. 17 мая.

2 РГ (Ведомственное приложение). 1999. 14 авг.

3 Налоги и налогообложение/ Под ред. И.Г. Русаковой, В.А. Кашина. М: Финансы,

ЮНИТИ. 1998. С. 33-34.

4 Воловик Е. Обслуживание налогоплательщиков в Дании // Налоговый вест

ник. 1996. № I. С. 38." -v

Президенту РФ, Правительству РФ и возглавляется министром, назначаемым Президентом РФ;

* управления МНС России по субъектам Федерации и межрегио

нальные инспекции МНС России, непосредственно подчиняющиеся

МНС России. Начальники управлений и инспекций этого уровня на

значаются министром но налогам и сборам;

• инспекции МНС России по районам, районам в городах, горо

дам без районного деления, а также инспекции МНС России межрай

онного уровня с непосредственным подчинением управлениям МНС

России в субъектах Федерации. Начальники инспекций данного уров

ня назначаются начальниками управлений по субъектам Федерации

по согласованию с МНС России.

Схема VU1-2

МИНИСТЕРСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ ПО НАЛОГАМ И СВОРАМ

| Управления МНС России по субъектам Федерации |

Межрегиональные инспекции МНС России

| Межрайонные инспекции МНС России |

Инспекции МНС России по

районам, районам в городах,

городам без районного деления

Единство системы налоговых органов обеспечивается тем, что функции контроля за взиманием налогов всех уровней на территории Российской Федерации выполняют органы МНС России. Создание налоговых органов, не входящих в систему МНС России, не допускается. Такое построение системы налоговых органов определено конституционным принципом единства налоговой политики и.необходимо для единообразного применения налогового законодательства..

Следует иметь в виду, что ряд полномочий налоговых органов передан по законодательству государственным внебюджетным фондам и таможенным органам, которые, как и органы налоговой полиции, налоговыми органами не являются, действуют строго в пределах, своей компетенции, определенной соответствующими законодательными актами.

Налоговые органы, представляют собой независимую систему контроля за соблюдением налогового законодательства. В данном случае

Глава 20. Налоговые орган

20.4. Функции, права и обязанности налоговых органов 495

^ ттиимпртся прежде всего как независимость от местных ™Г:"хи~«"ь О^а является конкретным проявлением органов тыаып у f ^--„л системы «сдержек и противовесов»-

^ ттиимпртся прежде всего как независимость от местных ™Г:"хи~«"ь О^а является конкретным проявлением органов тыаып у f ^--„л системы «сдержек и противовесов»-

праву местных up льготы противостоит обязанность надо-

Закона Итоговые инспекции должны исполнять только те решения и постановления местных органов власти, которые приняты в соответствии с законом и в пределах предоставленных им прав. Местные органы власти и администрация не имеют права изменять или отменять решния Роговых органов, давать им руководящие указания. Р Все управления и инспекции МНС России являются юридическими липами, имеют самостоятельные сметы расходов, текущие счета в Учреждениях банков и гербовые печати.

20.4. Функции, права и обязанности налоговых органов

Точное установление функций государственного органа имеет важ

ное юридическое значение: права, предоставленные законодательст

во* этс™у органу, и обязанности, на него возложенные, могут быть

ое^ти ованы и должны трактоваться исключительно в рамках его

Екиий и задач так, как они установлены законом.

ФУ фунши,Залоговых органов - центрального, региональных и

местных несколько различаются. Но поскольку главная задача всех

местных нескор р со6людением налогового законодатель-

сГвГнаСвым "оргаС всех уровней присуши общие функции, а

именно:

-irueT налогоплательщиков;

- Гонт^

ками налоговых правосятошеиВД _^ ^

■ - определение в установленных сл>чаил ^у

г-г.Гтй п бюгтжет налогоплательщиками;

ших уплате в бюджет нал ■ т CVMM налогов;

конодательства; штрафов с нарушителей налога-

. изыскание недоимок, пенен и ш»р ч> вого законодательства;

• контроль за соблюдением законодательства о наличном денеж

ном обращении1.

Центральный аппарат МНС России и его управления по субъектам Федерации выполняют наряду с перечисленными следующие функции:

' организация, координация и контроль за деятельностью'ниже--стоящих управлений и инспекций;

• аналитическая и статистическая деятельность;

• разработка и издание инструктивных и методических указаний и иных документов но применению налогового законодательства;

■ контроль за изданием актов, связанных с налогообложением, выпускаемых федеральными, региональными, местными органами власти и другими организациями;

■ участие в выработке налоговой политики, подготовке проектов законодательных актов и международных договоров о налогообложении;

• сотрудничество с зарубежными и международными налоговыми

организациями.

Для выполнения своих функций налоговые органы наделены соответствующими правами, которые реализуются через права различных должностных лиц этих органов. Для правильного понимания прав налоговых органов необходимо учитывать следующее.

Во-первых, к налоговым органам и их должностным лицам неприменим принцип диспозитиеностк — основной принцип, в частности, гражданско-правовых отношений: «разрешено все, что не запрещено законом». Наоборот, они должны руководствоваться императивным принципом, присущим административным отношениям: каждое должностное лицо.выполняет только то, что прямо разрешено ему законом, т.е. действует в рамках установленной ему компетенции.

Во-вторых, права налоговых органов являются одновременно обязанностью их должностных лиц2. Например, закрепленное в НК РФ право налоговых органов предъявлять иски о взыскании сумм финансовых санкций подразумевает и обязанность налоговых органов предъявлять такие иски для контроля соблюдения налогового законодательства.

1 Налоговые органы осуществляют и иные функции, не связанные с налогообложением. Так, согласно ст. 1 Закона РФ «О налоговых органах Российской Федерации* Налоговые органы обладают полномочиями по контролю за соблюдением валютного законодательства.

^ Об этим прямо говорится в ст. 33 НКРФ: «Должностные лица налоговых органов °*»шны... реализовывать в пределах своей компетенции ггоава и обязанности налого-х органов».

496 Глава 20 ЛЬдоТОбыеорга^

20.4. Функции, права и обязанности налоговых органов 497

^^:ZZ=T^T^ из Функций г_ "в как участников данных правоотношении.

^^:ZZ=T^T^ из Функций г_ "в как участников данных правоотношении.

20.4.1. Полномочия по учету шиогоматгльщиков

л,>плс.тг«негтеменнымусловиемвыпол-

Учет ншюгоплателъшиков явится нспр _ ^ ^

нения основной функции налоговьк орган

НИеМИТГиГОН:тах0оХф^^ь^деннйонадогоплательвти-возможен, если нет хотя оы ф р _яТШОННО_Правовой форме, юридичес-

ком адресе и фактическом м ны нередко выполняли

и т.п. Не случайно в прошлом нал°™ы? ^ а ю ф

и. функции статистического уче га провед Р^ m o6ec.

мые для решения» ™"\ "ыхРобязательетвах дают возможность

налогоплательщиков и их«™«хозяйственной

прогнозирования «™°™"ь "ла'чИва,от соответствующие пред-^^ГтутбГ^ГоСьГнриразрааотке»^№

S^^-»"»",^^Гн"о™илатеяьШиКов,содер.

0сНО\НЫ8е3ПР86ИНК РФиТ «становлении Правительства РФ от

«март Ш9 п№ "бб <0 порядке ведения единого государственного

реестра налогоплательщиков»2. _-; чет в налоговых ор-

Налогоплательщики ™^^"^ Нахождению ее обособ-

ганах по местонахождению отшимиии, 'ф113ичессого лица, а также

ленных подразделении, месту.житаьсз ^ едст подае.

по местонахождению недвижимости и транспор

жащих налогообложению. ■• надле!гащий налоговый КОИ-

Важной нормой, обеспечивающей над^ ^ ^ организш1Ии н

троль, представляется положение ^п ^ (......,„ „ кжсш

индивидуальные предпршшмели о«я«н f

| ~ZZ»~ *>■ <***. «>-*'к,|,мп о'ш,ост" " "" |

| № 1. С. 25. ~2 РГ. 1999 24мдрга |

налогоплательщиков независимо

дальнейшем обложение теми или иными налогами или нет. Отсутствие этой нормы позволило бы уклоняться от учета тем организациям и предпринимателям, у которых, как они считают, нет налоговых обязательств перед бюджетом, и затруднило бы налоговым органам выявление истинного положения.

При постановке на учет налогоплательщику присваивается идентификационный номер (ИНН) и его вносят в Единый государственный реестр налогоплательщиков.

Порядок и условия присвоения, применения и изменения идентификационного номера налогоплательщика утверждены приказом Госналогслужбы России от 27 ноября 1998 г. № ГБ-3-12/3091. ИНН представляет собой десятизначный (для организаций) или двенадцатизначный (для физических лиц) номер налогоплательщика, единый для него на всей территории Российской Федерации при уплате всех видов налогов и сборов. Этот номер указывается на всех уведомлениях, направляемых налоговым органом налогоплательщику, и на всех документах {декларациях, отчетах, заявлениях и др.), которые представляются налогоплательщиком налоговому органу.

ИНН, присвоенный налогоплательщику, не подлежит изменению, за исключением строго оговоренных случаев (например, при изменении местонахождения и соответственно места постановки на учет). С ликвидацией налогоплательщика ИНН признается недействительным без последующей передачи другому налогоплательщику. Ошибочное присвоение одинаковых ИНН нескольким налогоплательщикам влечет признание недействительными всех, кроме одного, идентификационных номеров.

Единый государственный реестр налогоплательщиков представляет собой систему государственных баз данных учета налогоплательщиков, которые ведутся налоговыми органами на основе поступающей к ним документированной информации.

Реестр содержит перечни налогоплательщиков, налоговых агентов (физических лиц! Документированная информация о них поступает \ налоговые органы от раааичных государственных регистрирующих органов, органов опеки и попечительства, нотариальных органов, дру-'Их организаций и учреждений.

Реестр содержит и иную информацию об объектах учета, посту-!ающую в налоговые органы в соответствии с законодательством 'оссийской Федерации. Изменение данных об объектах учета влечет 'Сновдение сведений, содержащихся в реестре. Сведения о налогоп-

РГ. 1999. 14, 21 янв.

<-ин(й4п94Г

Глава 20. Налоговые органы

20.4. Функции, права и обязанности налоговых органов 499

v ™*тых с учета, исключаются из реестра и хранятся в лателыдиках, ^плл«л

v ™*тых с учета, исключаются из реестра и хранятся в лателыдиках, ^плл«л

архиве. реестра используются средства вычислительной тех-

R пеестре государственные базы данных формируются по тер-^TowJbHO ^признаку с последующим автоматизированным объединением их в единый банк данных.

20 4.2. Полномочия по налоговому контролю

полномочия налоговых органов по налоговому контролю имеют

яснейшее значение при решении их главной задачи - контроля за

соблюдением налогового законодательства. Эта задача может быть ре-

соалюдеш* способами, с использованием иных полномочии, так

щена и ины ^онтроль за соблюдением налогового законодательства»

какпоня ^ понятие «налоговый контроль», формы кото-

значительн fb'ct g2 HK РФ- Согласно этой статье налоговый кон-

рого опреД^е №1ТЬСЯ должностными лицами налоговых органов

ТрОЛЬ М0Ж01 выи

посредством:

• налоговых проверок;

. получения объяснений налогоплательщиков, налоговых агентов

и плательщиков сбора;.

проверки данных учета'и отчетности;

пгмотоа помещений и территории, используемых для извлечения

похода (прибыли), а также в иных формах, предусмотренных НК РФ.

дохода v i способ наЛОГОВОго контроля - налоговые проверки; они

° т наиболее полно выявить правильность исполнения нало-

го°пла№щиком своих обязанностей. Остальные формы контроля

roroidicJii>i4 ся в качестве вспомогательных методов выявления

ЧаШСтв\Тдарушений или в целях сбора доказательств по выводам,

.Le содержатся в акте проверки.

К0Т<?ш поющие проверке: В соответствии со ет. 87 НК РФ нало-

пгтаы проводят проверку налогоплательщиков, плательщиков

говые opi ^вш агентов. Таким образом, круг лиц, подлежащих

сборов и ен тши организациями и физическими лицами, на

проверке о р^ непосредственно возложены обязанное га уплаты,

К0Т°Р «ия и перечисления в бюджет сумм налоговых платежей.

УД6Оптовые органы вправе проводить проверки на всех предприя га-

^прГпениях и организациях независимо от форм собственности,

ЯХ^жзац^оино^правовой формы, подчиненности и т.п., в том числе

°Р «пп^тйях с особым режимом работы. Для проверки последних

напредпр»> создаются режимно-секрет пые органы или,

l^^ZZ^mo^e специалисты (группы специалистов).

Документы, связанные с уплатой налогов, представляются таким проверяющим в полном объеме, проверка проводится с соблюдением режима секретности.

Документы, подлежащие проверке. Согласно п. 1 ст. 82 НК РФ налоговый контроль (и соответственно налоговые проверки как форма такого контроля) проводится должностными лицами налоговых органов в пределах их компетенции. Статья 7 Закона РФ «О налоговых органах Российской Федерации» предусматривает право налоговых органов проводить проверки «денежных документов, бухгалтерских книг, отчетов, планов, смет, деклараций и иных документов, связанных с исчислением и уплатой налогов и других обязательных платежей в бюджет».

Таким образом, предметом налоговой проверки могут быть только документы, связанные с налогообложением. Но исчисление облагаемой базы многих налогов прямо или косвенно связано с различными. обстоятельствами хозяйственной деятельности предприятия. Поэтому под «документами, связанными с налогообложением», может пониматься широкий круг документации, прежде всего опосредующей гражданско-правовые отношения налогоплательщика с учредителями и контрагентами, — учредительные документы, договоры, акты сдачи-приемки, накладные, банковские выписки, отчеты исполнителей и т.д.

В качестве гарантии прав налогоплательщиков в ст. 7 Закона РФ «О налоговых органах Российской Федерации» включена оговорка: из предмета налоговой проверки исключены сведения, составляющие коммерческую тайну, определяемую. в порядке, установленном законодательством.

В соответствии со ст. 139 ГК РФ информация составляет коммерческую тайну в случае, если она имеет действительную или потенциальную коммерческую ценность в силу неизвестности ее третьим лицам, к ней нет свободного доступа на законном основании и обладатель информации принимает меры к охране ее конфиденциальности. Как видим, по существу, только налогоплательщик может определить, какие из его документов содержат такую информацию. Поэтому, если налоговому органу отказано в предоставлении тех или иных документов со ссылкой на коммерческую тайну, а он считает такой отказ необоснованным, именно на нем лежит обязанность доказать отсутствие в документах информации, составляющей коммерческую тайну.

Однако в постановлении Правительства РФ от 5 декабря 1991 г. № 35 «О перечне сведений, которые не могут составлять коммерческую тайну»! указан весьма обглирный перечень документов, содержащих-

! Собрание постановлений Правительства РФ. 1998. № 1. Ст. 7.

500 Глава 20. Налоговые органы

20.4. функции, права и обязанности залоговых органов 501

информацию, которая не может составлять коммерческую тайну, в том числе: учредительные документы и уставы; документы, предоставляющие право заниматься предпринимательской деятельностью (регистрационные удостоверения, лицензии, патенты); сведения по установленным формам отчетности о финансово-хозяйственной деятельности и иные сведения, необходимые для проверки правильности исчисления и уплаты налогов и других обязательных платежей в бюджет; документы, об уплате налогов и др.

информацию, которая не может составлять коммерческую тайну, в том числе: учредительные документы и уставы; документы, предоставляющие право заниматься предпринимательской деятельностью (регистрационные удостоверения, лицензии, патенты); сведения по установленным формам отчетности о финансово-хозяйственной деятельности и иные сведения, необходимые для проверки правильности исчисления и уплаты налогов и других обязательных платежей в бюджет; документы, об уплате налогов и др.

■ Кроме того, дополнительный перечень сведений, которые не могут составлять коммерческую тайну, предусмотрен этим постановлением Правительства РФ для государственных и муниципальных предприятий до и в процессе их приватизации.

Указание в приведенном перечне на «сведения... необходимые для проверки правильности исчисления и уплаты налогов и других обязательных платежей в бюджет» не может трактоваться как право налогового органа проверять любые документы, которые он сочтет необходимыми. Как уже говорилось, предмет налоговой проверки ограничен документами, связанными с налогообложением. И хотя круг таких документов широк, он должен определяться не субъективным усмотрением, налогового инспектора, а с помощью норм налогового законодательства,, что в каждом конкретном случае позволит установить, связан ли документ с налогообложением. Так, в большинстве случаев, как правильно указывают некоторые авторы, не влекут налоговых последствий и соответственно не связаны с налогообложением предварительные договоры, решения органов управления предприятия о коммерческих перспективах, предполагаемой стратегии и тактике предпринимательской деятельности.-и т.п.!

■-:-Перечень сведений, составляющих коммерческую тайну конкретного предприятия, закрепляется приказом его руководителя. Отсутствие такого приказа на момент проверки лишает предприятие возможности ссылаться на коммерческую тайну как на основание отказа представить тот или иной документ.

Виды проверок. НК РФ предусматривает два вида налоговых проверок — камеральную и выездную.

Камеральная налоговая проверка проводится по местонахождению налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком и служащих основанием для исчисления и уплаты налога, а также других документов о деятельности

налогоплательщика, имеющихся у налогового органа (ст. 88 НК РФ). Предмет камеральной проверки — отчетные и расчетные.документы, которые периодически представляются налогоплательщиком в налоговый орган в порядке, установленном законодательством, например ежегодные декларации о доходах физического лица.

Статья 88 НК РФ содержит указание на право налогового органа, проводящего камеральную проверку, «истребовать у налогоплательщика дополнительные сведения, получить объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов». Статья 93 НК РФ также говорит о праве должностного лица налогового органа, проводящего налоговую проверку, истребовать у проверяемого налогоплательщика «необходимые для проверки документы». Некоторые налоговые органы в ходе камеральной проверки, ссылаясь на эти нормы, требуют от, налогоплательщика представить огромное количество документов, включая первичные документы бухгалтерского учета.

Подобные требования незаконны. Положения ст. 88, если их трактовать в совокупности, подтверждают, что цель камеральной проверки — счетная проверка представленных налогоплательщиком деклараций и других документов, прямо указанных в законе. В абзаце 3 той же статьи, например, говорится о том, что является результатом камеральной проверки: «Если проверкой выявлены ошибки в заполнении документов или противоречия между сведениями, содержащимися в представленных документах, то об этом сообщается налогоплательщику с требованием внести соответствующие исправления в установленный срок».

Что же касается ст. 93 Н К РФ, то ее расположение в структуре Кодекса говорит о том, что она имеет отношение лишь к выездным налоговым проверкам. Это подтверждается и последним абзацем ст..93, в котором есть ссылка на ст. 94, относящуюся лишь к выездным налоговым проверкам (см. п. 3 ст. 94).

Поэтому налогоплательщик вправе не представлять налоговому органу первичные документы. В случае, если последний желает с ними ознакомиться, он может провести выездную налоговую проверку и, обнаружив допущенные нарушения, применить соответствующие санкции. Позиция же налоговых органов фактически превращает камеральную проверку в выездную, хотя и проводимую по месту расположения налоговой инспекции1.

1 Вас проверяет налоговая инспекция / Под ред. М.А. Похмелкиной. М: Ин-т псп-холого-правовых исследований. Центр экономико-правовых исследований научно-промышленного союза, 1992. С. 17—18.

1 Вас проверяет налоговая инспекция / Под ред. М.А. Похмелкиной. М: Ин-т псп-холого-правовых исследований. Центр экономико-правовых исследований научно-промышленного союза, 1992. С. 17—18.

i По этому вопросу см. также: Пепеляев С.Г. Обязан ли налогоплательщик представляй, первичные документы для камеральной проверки? // Ваш налоговый адвокат. М., 2001. Вып. 3 (17). С. 20-23.

Глава 20. Налоговые органы

20.4. Функции, права и обязанности налоговых органов

|

Выездная налоговая проверка проводится по местонахождению налогоплательщика. Ее предметом могут быть любые документы, связанные с налогообложением. При необходимости должностные лица на-' логовых органов, проводящие проверку, могут проводить инвентаризацию имущества налогоплательщика, осмотр (обследование) производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения (ст. 89 НК РФ)1.

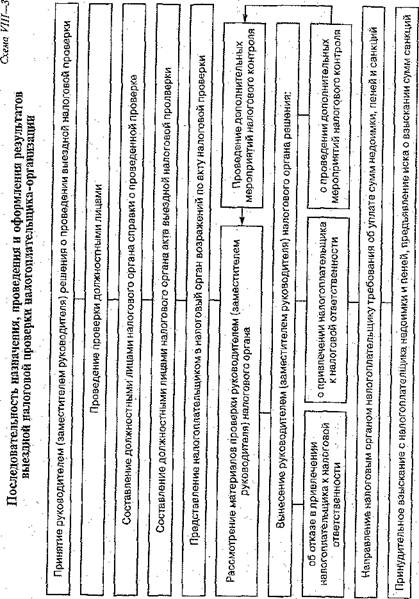

Порядок назначения, проведения и оформления результатов налоговой проверки. Общие правила назначения, проведения и оформления ре-, зультатов налоговой проверки установлены НК РФ, а также подзаконными актами — приказом МНС России от 8 октября.1999 г. № АП-3-16/318 «Об утверждении Порядка назначения -выездных налоговых проверок»2, Инструкцией МНС России от 31 марта 1999 г. № 52 «О порядке составления акта выездной налоговой проверки и вынесения решения по результатам рассмотрения ее материалов»3, «Положением о порядке проведения инвентаризации имущества налогоплателыци-. ков при налоговой проверке», утвержденным приказом Минфина России и МНС России от 10 марта 1999 г. № 20н, ГБ-3-04/394, и др. (схема' VIII-3).

Согласно ст. 88 НК РФ камеральные проверки проводятся должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа. Срок проведения камеральной проверки ограничен тремя месяцами с момента представления налогоплательщиком налоговой декларации и документов, служащих основанием для исчисления и уплаты налога, если налоговым законодательством применительно к отдельным налогам не предусмотрены иные сроки.

Назначение выездных налоговых проверок, а также права и обязанности налоговых органов при их проведении регламентируются более детально. Будучи главным инструментом налогового контроля, выездные проверки требуют более широких полномочий должностных л ид налогового органа и соответственно законодательно установленных гарантий прав налогоплательщиков.

1 Подробнее о сущности и методах налоговых проверок см.: Макаръееа В.И. Сущ

ность камеральных и документальных проверок, проводимых налоговыми органами,

и особенности бухгалтерского учета для целей налогообложения // Приложение к жур

налу «Налоговый вестник». М., 1997.

2 РГ. 1999- 29 нояб.

3 РГ. 1999- 20 мая.

* Финансовая газета. 1999. № 25.

Глава 20. Налоговые органы

20.4, Функции, права и обязанности налоговых органов 505

Выездная налоговая проверка проводится на основании решения руководителя налогового органа или его заместителя.

Выездная налоговая проверка проводится на основании решения руководителя налогового органа или его заместителя.

Решение о назначении выездной налоговой проверки должно содержать: наименование налогового органа; номер решения и дату его вынесения; наименование налогоплательщика (Ф.И.О. индивидуального предпринимателя) и его ИНН; проверяемый период финансово-хозяйственной деятельности налогоплательщика; виды налогов, по которым проводится проверка; Ф.И.О., должности и классные чины проверяющих; подпись лица, вынесшего решение, с указанием его Ф.И.О., должности и классного чина.

|

|

|

|

|

Дата добавления: 2014-12-24; Просмотров: 637; Нарушение авторских прав?; Мы поможем в написании вашей работы!