КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Принципы установления мер ответственности за нарушения налогового законодательства 5 страница

|

|

|

|

1 См.: Годме П.М. Финансовое право. М.: Прогресс, 1978. С. 399—406.

2 Там же. С. 399.

он бу не с*

Н: П П

с

ЭУГаа г-г -------- ~------------ -^РУЩения..

| Роль уголовной ответственности за уклонение от уплаты налогов |

Другая г-т„ ' "----------- '^mimm... | 19.1. Роль уголов

^n^ST* Лробле-- состоит в томТГ^---------------------------------------------------------- 1 ------------------------------

мотивы уклонен^ КНаЛОГ°ПЛаТель1Ци^, тем ^ Чеьл хУ^-9КОН4 Так, неуплата и*

тельств можете Й0~Первых, выполнение R ЛобуД1Етельньг}метической ошибки в расчете налога или неправильного применения

критического У УДШИТЬ эк°номическое положе ^ Нал°г°вых обяза| ставки налога легко выявляется при камеральной проверке и не требует налогоплательщ*010^116 °Т налогообложения иТ СУбъекта вплоть д| применения к нарушителю серьезных мер воздействия.

применение санкн°^ № еДИнственньгй шанс выжиГ PDaccMaTPH52TbcJ Занижение налоговой базы

Рить его, все же yrrf К ЭКономически слабому субье*" ВторШ' хот| ездной проверке сотрудников

| чем угроза прим Р°3а ПОГерять Бсе может быть ме^УМожетиРа3о| рушение должны быть строже. екту, который п еняя санкхщй к динамично оя ' СНСе су1цественна| - Совершенно недопустимо указание на «другие псиравимсрнй^дси- Существенн ?И ЭТ°М ЛИШается Реальных перед ШВак>ЩшУся ^бъ | ствия», приводящие к наложению взысканий. Такие нечеткие форму- в периоды эконом °ЗРаСТаеТ лрактика Уклонения оеКТГГВ* S -шровки — угроза произвольного расширения круга наказуемых по и,*ы, ------- ических спалоr чт^ „«„ „ т ^"ЮгообгтпАетго1, г, nv0B| нарушения законности при разрешении споров о налогооб неполную уплату налога шит»г ТПтпягЬ vitrei ътпяртг а |

чем угроза тт,™ потерять все может Кит ^ м°жет и разоЗ рушение должны быть строже.

применения raiIM„^.. Ььгть мен*. _____............. | „... _............ ___ указаниена<<другИенеправомерныедей-

■нйю взысканий. Такие нечеткие форму-

| в периоды эконом °3PaCTaeT лрактика Уклонения о ^^ ' -шровки — угроза произвольного расширения круга наказуемых ио- нием матепи-тт., ИЧеских спадов, что объяснит,. Т Налого°блоАения* 0г\пков, нарушения законности при разрешении споров о налогооб-телей их Що^кТ^Т^™ «г^я^ Т°ЛЬКо У»*™ { жжении. можность перелож ' услУг)> в результате чего И потреби [ Более строгие санкции за неуплату или неполную уплату налога Технические прг^Н1ЛЯ НаЛога путем повышения 0 °°Кра1цается в°з J \. амновлены только в зависимости от формы вины. Штраф удваивается 5eBcerocHecnn^№//6/ytaiOHeHliJTOTHMoroo6Tn^T ус|сш>1х Чен I B случае неуплаты или неполной уплаты сумм налога в результате ^"йсрщенптйгш* а ---- _ ^^-*.сщтятпо„„..— t-..._,„_ и1Г u/h\ |

можность пеоетоГ <Р Т' УСЛуг)> в Результате ZT ' *° Ш Потреби Более строгие санкции з;

Технически nZZ* ^^ Пукм "^Шения отп^Ш&ТСЯ °°3 ' установлены только в завись

| _ I.H-1M1W1IV, А^-А—"~ Р^Ш*~~-*а-а.-а---------------------------------------------------------------------------------------------- -" - ~ Т- -, случае неуплаты или неполной уплаты мышленных деяний (п. 3 ст. 122 НК РФ). |

де всего с несов^^^1^от^о«>о6Лаже^^ Ц™ * случае неуплаты или пенс

| .пиленных деянии (п. J ст. uz ruv гф;. Форма вины существенна и при решении вопроса о виде ответственности. Умышленное уклонение от уплаты налога при определенных условиях может расцениваться как налоговое преступление. Административная ответственность за неуплату или неполную уплату налога наступает для физических лиц лишь в том случае, если деяние не содержит признаков состава преступления, предусмотренного уголовным законодательством РФ. |

■ ганы не в состоянии пл Ф°РМ Я MeT0*°* контроля н ' Преж"1 Умышленных деяний (п. 3 ст.

вого законодателе™ HaJ'°ra В связи с несовепн™ Д°^'ента-менением всех^!!!ГРОВаНИе ~" 3aKof"M способ nfivnn

| Г л а в а |

| УГО. ЗА |

ст. 16.22 КоАП РфТсоотвГтТВеНН°СТЬ n^toTpe„a ст,_, н„ рт неуплату или и»„ соответствии со ст 122 mr L ' 122 нк рФ,

| 19.1. Роль уголовной ответственности за уклонение от уплаты налогов Уголовное законодательство имеет прежде всего охранительный характер. Его роль заключается в защите наиболее важных для общества отношений, устоев. Считается, что посягательство на устои грозит самому существованию социума, поэтому уголовное право можно рассматривать как проявление коллективного инстинкта самосохранения. Неудивительно, что в «арсенале» уголовного права имеются самые жесткие меры воздействия на нарушителя, какими не располагает никакая другая отрасль права (арест, лишение свободы, даже смертная казнь). Термин «уголовное» происходит из тех времен, когда практи- |

ншото ой™азы "ГУЮ УШИ^ с««нало,т '*" "^"^ й

неправомерных „1 непР™ильного исчислен^ 7« зам««нш

446 Глава 19- Уголовная ответственность за налоговые преступления

19.1. Роль уголовной ответственности за уклонение от уплаты налогов 447

чески за каждое нарушение установленных норм приходилось букваль-но расплачиваться головой.

чески за каждое нарушение установленных норм приходилось букваль-но расплачиваться головой.

Ответственность за совершение налоговых преступлений устанавливалась во всех государствах. Отношения по уплате налогов везде считались одинаково важными и охраняемыми. Но вплоть до XVII— XVIII вв. в памятниках уголовного нрава отсутствовали статьи об ответственности за налоговые преступления как таковые. Это объясняется тем, что природа таких преступлений на протяжении времени менялась самым существенным образом. Изменения были связаны с эволюцией природы налогов.

На заре цивилизации и вплоть до установления капиталистических производственных отношений налоги были признаком социального неравенства.

В Пятикнижии Моисея, например, был установлен обязательный сбор в размере 10% всей сельскохозяйственной продукции, который «принадлежит Господу» (а фактически взимался в пользу служителей культа). Сами жрецы сельским хозяйством не занимались и никакой десятины не платили. В восточных деспотиях налоги имели форму арендной платы заземлю, находящуюся в собственности владыки. Земледельцы, обрабатывающие свои участки, считались его слугами.

В Афинах эпохи античности вообще считалось, что свободный, гражданин тем и отличается от прочих людей, что не должен платить налогов1. Конечно, даже свободным гражданам предписывалось время от времени платить процентные отчисления от доходов на общественные нужды, но эти взносы не были регулярными и диктовались экстраординарными событиями (необходимость постройки военного флота, закупка продовольствия при неурожае и т.д.).

Граждане римской общины также налогов не платили, за исключением чрезвычайных сборов военного времени2. Жители покоренных 'провинций'платили налоги, что было признаком их подчиненного положения. При этом величина налогов была различной в зависимости от того, насколько упорно та или иная страна или город сопротивлялись установлению римского владычества. В Киевской Руси князь и его дружина содержались за счет дани, взимаемой с подвластных племен.

В средние века и вплоть до Нового времени налоговым имм> ните-том в странах обладали дворянство и духовенство. Именно этот имму-

'1 Налоги / Под ред. Д.Г. Черника. М.: Финансы и статистика, 1998. С. 5. 2 ЧерникД.Г., Починок А. П., Морозов В.П. Основы налоговой системы. М.: ЮНИТИ, 1998. С. 40.

нитет стал объектом нападок со стороны третьего сословия на собрании Генеральных штатов во Франции накануне революции 1789 г.

Одним словом, по меткому выражению одного исследователя, «взимание налогов означало осуществление права на господство, а уплата налогов являлась выражением подчинения этому господству»1. Поэтому нарушение обязанностей по уплате налогов со стороны представи- -телей непривилегированных сословий воспринималось как их протест против своего социального статуса, неподчинение слуги господину. Иными словами, с точки зрения тогдашнего законодателя, это был бунт, мятеж, т.е. государственное преступление. Именно статьи об ответственности за государственные преступления (измена, неповиновение власти) использовались для осуждения недобросовестных нагого плательщиков.

Новое время выдвинуло новый лозунг — «я гражданин, и я плачу налоги». В условиях юридического равенства граждан, которые все без исключения принимают участие в поддержании государственного аппарата, неуплата налога угрожает уже не политическому, а экономическому благосостоянию. Государство провозгласило принцип незыблемости частной собственности и отказалось от посягательств на нее. Тем самым оно поставило себя в зависимость оттого, насколько добросовестно граждане будут выполнять свои налоговые обязанности. Но и государство в свою очередь постаралось защитить свои интересы, в том числе и уголовно-правовыми методами. Налоговые преступления обретают новую форму, обособляются.

Характерно, что уголовное законодательство СССР не знало уголовной ответственности за уклонение от уплаты налогов. В условиях^ когда государство получало необходимые финансовые средства за счет прибыли предприятий, находящихся в его полной собственности, налоги как источник бюджетных поступлений,, имели вспомогательный характер. Вместо налоговых составов в УК РСФСР содержалась ст. 1521, предусматривающая санкции за приписки и иные искажения отчетности о выполнении планов. Первый налоговый состав — ст. 162! «Уклонение от подачи декларации о доходах» УК РСФСР появился только в 1986 г.~ Статьи об ответственности за налоговые преступления, напоминающие современные, были введены в УК РСФСР и того позже: ст. 1622 «Сокрытие доходов (прибыли)

1 Цит. по: Брингман К. Налоги и иноземное господство // Все начиналось с десяти

ны / Пер. с нем, Щ.; Прогресс, 1992.

2 Указ Президиума ВС РСФСР от 28 мая 1986 г. «О внесении изменений и допол

нений в некоторые законодательные акты'РСФСР» // ВВС РСФСР. 1986. 5 июня. № 23.

Ст. 63 S.

450 Глава 19. Уголовная о тете гневность за налоговые преступления

19.2. Ответственность за налоговые преступления по законодательству РФ 451

19.2. Ответственность за налоговые преступления

19.2. Ответственность за налоговые преступления

по законодательству Российской Федерации.:';V'.-

Ответственность за нарушения в сфере налогообложения в ныне'-',''/

действующем УК РФ предусмотрена ст. 194 «Уклонение от уплаты та-- ••"'

моженных платежей, взимаемых с организации или физического •'

лица», ст. 198 «Уклонение физического лица от уплаты налога.идя. •

страхового взноса в государственные внебюджетные фонды», ст. 199 •'"

«Уклонение от уплаты налогов или страховых взносов в государствен- ••;'-;

ные внебюджетные фонды с организации» (схема VII—2). ■ ,"/^,

Схема УЦ—2

НАЛОГОВЫЕ ПРЕСТУПЛЕНИЯ,! I -•'"':

ПРЕДУСМОТРЕННЫЕ

РОССИЙСКИМ ЗАКОНОДАТЕЛЬСТВОМ ■--:•'.

| Уклонение от уплаты налогов и сборов, взимаемых с физических лиц(ст. 198 УК РФ} | Уклонение от уплаты налогов и сборов, взимаемых с организаций (ст. 199 УК РФ) | Уклонение от уплаты ■ таможенных сборов, ' взимаемых с физических лиц и организаций (ст. 194 УК РФ) |

Часть 1 ст. 14 УК РФ определяет преступление как виновно совер- 7;Х

шенное общественно опасное деяние, запрещенное Кодексом под уг-•';";.'/

розой наказания. Таким образом, для того, чтобы называться преступ- у \

лением, деяние должно: ' '•■'»/

* быть общественно опасным, т.е. посягать или угрожать отноще-.'.. '"; ниям, жизненно важным для социума;

* проводиться в такой форме, которая предусмотрена и запрещена ' •: уголовным законодательством, и вызывать определенного рода пос-ледствия; '

* совершаться виновно, т.е. с определенным моральным и интел-..; лектуальным отношением субъекта к своему действию и его последствиям, ' ■ " ••"• -

Однако даже если в каком-то деянии все указанные признаю! на- ./■•-,■

лицо, дело возбуждено не будет, если деяние совершено лицом, не

подлежащим уголовной ответственности. Согласно ст; 19 УК РФ этому

виду ответственности подлежит только вменяемое физическое лицо, '

достигшее возраста, установленного Кодексом. Статья 20 УК РФ уста-.

навливает возможность осуждения за налоговые преступления только

лица, достигшего ко времени его совершения 16-летнего возраста

(схема VI1-3). '. •' •

| OJ | |

| к | |

| к <И | |

| § £ | |

| j- >« | |

| 5 о | ^5 |

| ^* | |

| способ допуш | X X О .ф |

| s с; =г ш | |

| I * | У о |

| Щ_ |

| X | |

| л | |

| ■л. | |

| "> | |

| Ц | |

| =Г | IX |

| и | |

| г™ | о |

| q | |

| X 0) | после |

| г | |

| и | |

| <п | |

| ^ | |

| s | |

| s | X Ф |

| ? | |

| ^1 | n |

| V | {) |

| \о | CL |

| oc | |

| к X -r | X s |

| t/ОУЭ | TO |

| 1. | "t |

| n | |

| с |

15*

- Глава 19. Уголовная ответственность за налоговые преступления

19.2. Ответственность за налоговые преступления по законодательству РФ 453

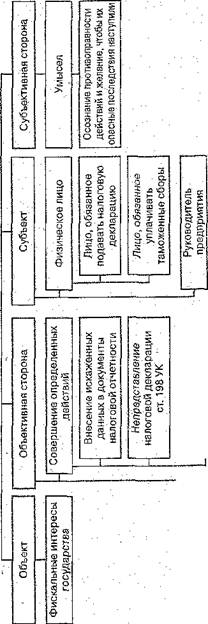

Объект, объективная сторона, субъект, субъективная сторона в совокупности образуют состав преступления. Если отсутствует хотя бы один из элементов, отсутствует и весь состав. Отсутствие состава пре_ ступления, как предусмотрено п. 2 ст. 24 УПК РФ, является обстоятельством, исключающим производство по уголовному делу.

Объект, объективная сторона, субъект, субъективная сторона в совокупности образуют состав преступления. Если отсутствует хотя бы один из элементов, отсутствует и весь состав. Отсутствие состава пре_ ступления, как предусмотрено п. 2 ст. 24 УПК РФ, является обстоятельством, исключающим производство по уголовному делу.

19.2.1. Объект налоговых преступлений

Негативные последствия налоговых преступлений разнообразны Среди них можно выделить:

. — недополучение казной налоговых сборов, сокращение доходной части бюджета и рост его дефицита;

— нарушение законов рыночной конкуренции, ибо предприятия-

неплательщики получают ряд преимуществ;

— нарушение принципа социальной справедливости, поскольку

для тех, кто исправно платит налоги, возникает дополнительное нало

говое бремя'.

Разумеется, для государства наиболее важно обеспечить свои фискальные интересы. Это отражено в п, 1 постановления Пленума ВС РФ от 4 июля 1997 г. № 8 «О некоторых вопросах применения судами Российской Федерации уголовного законодательства об ответственности за уклонение от уплаты налогов»2, где говорится: «Общественная опасность уклонения от уплаты налогов заключается в умышленном невыполнении конституционной обязанности каждого платить закон-но установленные налоги и сборы (ст. 57 Конституции РФ), что влечет непоступление, денежных средств в бюджетную систему Российской Федерации».

Фактически объект посягательств шире. Государство защищает не только свой бюджет, но вообще все финансовые поступления. Помимо бюджета, они аккумулируются во внебюджетных фондах. Согласно ст. J3 БК РФ3 государственный внебюджетный фонд — это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан в социальной области. Статья 144 БК РФ устанавливает исчерпывающий перечень государственных внебюджетных фондов: Пенсионный фонд Российском Федерации; Фонд со-

' Козырин А.Н. Уголовно-правовая ответственность за нарушения уголовного законодательства: опыт зарубежных стран // Ваш налоговый адвокат. М.: ФБК-Пресс, 19SS. Вып. 1 (3). С. 131.

2 Текст постановления см.: Российская газета. 1997. 19 июля; Финансовая Рос

сия. 1997. № 25; Экономика и жизнь. 1997. № 31.

3 Бюджетный кодекс РФ от 31 июля 1998 г. // СЗ РФ. 1993. № 31. Ст. 3823.

цнального страхования Российской Федерации; Федеральный фонд обязательного медицинского страхования; Государственный фонд занятости населения Российской Федерации. Средства внебюджетных фондов тоже находятся в государственной собственности и тоже охраняются законом. Статьи 198 и 199 предусматривают ответственность не только за уклонение от налогов, вносимых в бюджет, но1 и за уклонение от уплаты взносов в государственные внебюджетные фонды.

При составлении УК РФ законодатель поместил налоговые составы 8 гл. 22 Кодекса «Преступления в сфере экономической деятельности», признав таким образом, что их объектом являются отношения в сфере -товарно-материального обращения. На первый взгляд, содержание объекта имеет действительно экономический характер — государство лишается притока принадлежащих ему финансовых средств. Но при более тщательном рассмотрении такая позиция оспорима.

По своей сути экономические отношения связаны с производством товаров (работ, услуг), а также с их обменом. Участники этих отношений равноправны. Уплата налогов носит конфисканионный характер. Государство изымает часть собственности налогоплательщиков, ниче-. го не представляя взамен. По отношению к налогоплательщику государство в лице налоговых органов наделено определенными властными полномочиями. Так что объектом преступных посягательств, предусмотренных ст. 194, 198 и 199 УК РФ, является скорее одна из областей государственного управления.

Любопытно, что в 20—30-е гг. в СССР законодательство о преступлениях в сфере налогообложения предусматривало свыше десяти составов. Причем все они были отнесены к разряду преступлений Против порядка управления (ст. 15 «Положения о государственных преступлениях» Союза ССР, принятого 3-й сессией ЦИК СССР, 1927 г.). В науке сущность налоговых деликтов рассматривалась тогда как противодействие финансовым функциям власти1. Этот подход сохраняет актуальность до сих пор, и о нем надо помнить, иначе трудности при изучении таких преступлений неизбежны.

Под финансовыми функциями следует понимать сбор налогов. Каков в этом случае непосредственный объект налогового преступления?

Процесс уплаты налога можно условно разделить на три части: подготовка информации об объекте обложения для налоговых органов; расчет налогового обязательства; перечисление денег в бюджет.

J Помимо упоминавшегося нами Н.Н. Полянского, эту точку зрения отстаивал В. Трайнин // Уголовное право. Часть особенная. М., 1927. С. 104—105.

Глава ^^lzL^~~-~ -----------

—-"~~~ пб10жения может готовить 'как сам надо-. -•;

,тфорМаиию об объекте ^ №ример, при расчете налога на :

^пьшик, так и третьи м об объекте направляются в ■

Г°?Гество физических лии в рируюШими конкретные иму-,-.

ИМУ ште инспекции ор>аьа^ га на имущество, переходящее.,'

Н^10Г Гые объекты. При рас*ет^ вьШ0ЛНШ0Т нотариусы. Надо- -:

Ш5 яке наследования, ^^цес*. пока не получит требовав

В *% ел ЬШШ не У^До гораздо чаще именно он явля--

г0 Оплате определенной -У* й необходимых для исчисле--;.

:££££<»"*:SS«—- и сдавать декларации, ^,

надо'"3-** etv^

НКЯ,р пасчеты й т.д.. вделается налогоплательщиком или

^ Р м0ак««о обязателшп^ ^ ^^ предвар1№.

• перечисление ^" й степени спосооен зшр^п.х— ^^..,

°" сдатоен злостный непла инструментов, чтобы.по-,,

' Т^ний государства и ^ * * _ списание денежны,...

П°„Р *ь свое с самого «УИР*«°™ > " ение взыскания на имущество.

ЛсГе«- в 6-П°Со"«^Фискадьннх интересов простой непла-,. •

реальной оп^11 ". ••:.,

И «сейчасне представляет- ть т% причинения ущерба

| димая инфор*»««£ *ательшика и взыскать их в установлен-. ^црасечт-ай обязательна п ^^ миши 0рГа„ ^порядке. Но ПРИ^^™чрт, непредставление этих сведении - |

| 1РИ Тяя-ит негшедстзвяенне этих сведении делать. JHdiw-, - |

| нйЧего не можл |

Te\,*< образом, паи^ ^ неплательщика только на,'Лиственным интересу формации. Если представлена вся "S тал»»- - ЯР» "<^Л, налоговый орган вполне спосо-HeoSU'M «"Ф°РмаЦИ1Г *„«ьшика и взыскать их в установлен-.

19.2. Ответственность за налоговые преступлений по законодательству РФ 455

. единственный по-настоящему опасный способ помешать государству выполнить свою финансовую функцию.

Именно эти отношения следует считать непосредственным объектом налоговых преступлений. Это позволит обратить закон против по-

' сягательств на государственные финансы и избежать ненужной кри-

- щинализации малоопасных деяний.

19.2.2. Объективная сторона налоговых преступлений

I-- Объективная сторона состоит из действия (бездействия), негатив-; ных последствий и причинно-следственной связи между ними.

Негативные последствия. Негативные последствия налоговых пре-: отуплений — это прежде всего материальный урон — государство нё-' дополучает причитающиеся ему доходы, причем доходы настолько значительные, что их надо защищать с помощью закона об уголовной ответственности..Все статьи о налоговых преступлениях предусматривают наказание за уклонение от налогов в крупных размерах. Статьи 194 и 199 УК РФ устанавливают, что такой размер составляют суммы свыше 1000 минимальных размеров оплаты труда, ст. 198 — свыше 200;' минимальных размеров.

:;> Следствие должно установить сумму причиненного ущерба, точно.-указать сумму, с которой не был уплачен налог, и основания, по которым у налогоплательщика возникла та или иная налоговая обязанность. Так, в постановлении от 4 ноября 1999 г. Президиум Московского городского суда справедливо отказался вынести обвинительный -приговор по ст.. 198 УК РФ, поскольку в обвинении, доказывавшем размер ущерба, была ссылка только на договор,;по которому обвиняемый должен был получить денежную сумму, якобы сокрытую им от ^обложения. Однако законодательство увязывает возникновение нало- -, говой обязанности по подоходному налогу с фактическим получением денежных средств, и суд, отправляя дело на дополнительное расследование, предписал установить, какая часть предусмотренной договором суммы фактически получена обвиняемым.

В том случае, если причиненный ущерб особенно велик, закон предусматривает более суровые меры ответственности за уклонение от уплаты налогов в особо крупном размере. Для нарушений по ст. 194" особо крупным размером считаются 3000 минимальных размеров оплаты труда, по ст. 198—500, по ст. 199—5000.

При определении в денежном выражении размера неуплаченного налога следует исходить из минимального размера оплаты труда, действовавшего на момент окончания преступления. Только в этом случае можно освободиться от влияния инфляционных процессов и реально

456 Глава 19. Уголовная ответственность за налоговые преступления

456 Глава 19. Уголовная ответственность за налоговые преступления

19.2. Ответственность за налоговые преступления по законодательству РФ 457

оценить, какой ущерб понесло государство. Такая позиция в настоящее время принята и судебной практикой (п. 12 постановления Пленума ВС РФ от 4 июля 1997 г. № 8).

оценить, какой ущерб понесло государство. Такая позиция в настоящее время принята и судебной практикой (п. 12 постановления Пленума ВС РФ от 4 июля 1997 г. № 8).

Использование относительных, а не абсолютных измерителей ущерба, причиненного преступлением, единственно возможно в условиях неконтролируемой инфляции. Но к сожалению, рост минимального размера оплаты труда существенно отстает от инфляционной динамики. В настоящее время наблюдается ситуация, когда величина неуплаченного налога, установленная в УК РФ, представляет собой скромную сумму. С возрастанием объема хозяйственных оборотов и увеличением налоговых обязательств субъектов все менее значительными становятся нарушения, за которые можно подвергнуться уголовной ответственности. Это чревато возникновением ситуаций, когда тяжесть налагаемого по закону наказания не будет соответствовать характеру и степени общественной опасности деяния и совершившего его лица. Под угрозой окажется принцип справедливости, закрепленный в ч. 1 ст. 6 УК РФ.

Вот почему представляется необходимым выработать критерий, который позволил бы определять общественную опасность налоговых преступлений с учетом темпов роста инфляции и роста минимального размера оплаты труда.

|

|

|

|

|

Дата добавления: 2014-12-24; Просмотров: 597; Нарушение авторских прав?; Мы поможем в написании вашей работы!