КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Конкурентні переваги арт-дилера перед іншими формами організації продажу творів мистецтва

|

|

|

|

| Форма доступу на ринок | Переваги дилерської моделі |

| Аукціон | Відсутність сплати комісії; відсутність плати за розміщення твору відсутність зобов’язання страхувати твір на час аукціону; оперативність здійснення продажу; збереження конфіденційності. |

| Виставка | необов’язковість прийняття рішення про продаж лише в час проведення виставки; достатній обсяг часу для вивчення роботи після її купівлі; відсутність витрат на транспортування, страхування творів. |

| Купівля в студії митця | можливість оформлення угоди про купівлю одночасно з декількома митцями; можливість і купівлі і продажу; суб’єктивне «відсіювання» неякісних творів. |

Джерело: www.kunstam.com

Тим не менш, варто відзначити, що дилерський бізнес більш ризикований ніж аукціонний, не зважаючи на високий рівень експертизи. Додатковим недоліком дилерського бізнесу є порівняно вузька спеціалізація і локалізація в межах однієї країни. Цей та інші чинники стали причиною того, що джерелом приблизно 38% творів мистецтва, що продаються за посередництва арт-дилерів, стали аукціони [43].

Не звертаючи уваги на популярність такого виду бізнесу, за даними Kunst Asset Management, в світі є лише дві компанії, які публічно займаються дилерством: Partridge Fine Arts PLS (Англія) та ARTEMIS Fine Arts S.A. (реєстрація - Люксембург).

Робота цих компаній наочно демонструє ситуацію торгів на арт-ринку. Так, обсяг торгів Partridge Fine Arts міг протягом одного півріччя 2007 р. впасти на 25%, а вже протягом другого – піднятись на 33%. Фінансові звіти компаній свідчать про те, що валовий прибуток дилерських компаній варіює в межах 18-25%.

Арт-дилерський бізнес не має міжнародних глобальних лідерів на кшталт інвестиційних банків чи аукціонних домів. В умовах погано розвинутої інфраструктури арт-ринку, функції згаданих посередників виконує власник арт-галереї. Подібна ситуація спостерігається в Україні.

Певні посередники функціонують лише як юридичні особи, серед яких найактивнішими є:

· Аукціони;

· Галереї;

· Арт-банки;

· Фонди;

· інші фінансові установи.

Аукціон – (від лат. Auctio – продаж з публічного торгу) – спосіб продажу окремих видів товарів у вигляді публічного торгу, що проводиться у наперед встановленому місці та завчасно визначений час з правом попереднього огляду об’єктів торгу. Товар на аукціоні продається поодинці або партіями (лотами).

Існує два види аукціонних торгів: голландський та англійський. При першому – аукціоніст називає максимальну ціну і поступово її знижує, поки хтось з покупців не погодиться придбати твір за названою ціною. Більш популярною формою є англійський аукціон, за якого рівень ціни під час торгів поступово зростає і власником лоту стає той, хто запропонує найвищу ціну.

Серед аукціонів на світовому арт-ринку беззаперечно домінують Sotheby’s и Christie’s, сукупна частка яких складає 27% від обсягу всіх аукціонних продаж в світі. За ними слідують Phillips de Pury - 6%, та Bonhams – 5%. Всього ж у світі приблизно 5 тисяч аукціонних домів різного рівня. Всі аукціони за своїм впливом на арт-ринок світу чи певної країни розділені на декілька рівнів.

Перший – найвищий - Sotheby’s та Christie’s, які впливають на рівень цін на арт-активи та задають світові тенденції на арт-ринку. До другого рівня відносяться національні лідери: Bonhams та McDugalls (Великобританія), Artcurial та Drouot (Франція), Villa Grisebach (Німеччина), Kornfeld (Швейцарія) та ін. Третій рівень включає регіональні аукціонні доми, які частіше за все спеціалізуються на певних сферах чи видах мистецтва. Річний оборот Sotheby’s складає $2–2,2 млрд, він проводить приблизно тисячу аукціонів на рік. Річний оборот Christies в 2009 році склав $4,67 млрд, в свою чергу він провів більше 600 аукціонів.

Комісійні на аукціонах корегуються в залежності від «ціни молотка» (суми, за яку продано твір мистецтва), а також відповідно до ситуації на ринку. При цьому протягом року вони можуть змінюватись декілька разів на рік. Так, при зниженні активності на арт-ринку, аукціони зменшують рівень комісійних. Наприклад аукціонний дім Sotheby’s корегував комісійні наступним чином: квітень 2000 р: до $50 тис. – 15%, і 10% - на вищі ціни. Червень 2000: 20% - до $15 тис.; 15% - $15-100 тис.; 10% - від $100 тис. 2002 р: 19,5% - до $100 тис.; 10% - від $100 тис.

Художня галерея – простір, який призначено для демонстрації образотворчого мистецтва. Як правило, твори, що експонуються пропонуються для продажу [49]. Найбільша перевага художньої галереї перед аукціоном в тому, що покупець має більший час на остаточне рішення про купівлю твору мистецтва. Крім того, в ситуації, коли твір придбавається з галереї, відсутній ризик завищення ціни, який трапляється на ажіотажних аукціонах.

Крім того, система аукціонних домів розбудовується в тих країнах, де арт-ринок вже впорядковано на належному рівні. В той самий час, як арт-галереї в цьому плані більш незалежні. Перевага арт-галерей також і в тому, що вони більш широко охоплюють арт-ринок і мають більше право на експериментальні експозиції таких творів, які не можуть виставлятись на аукціонах. Недоліком галерей є достатньо висока можливість того, що твір, придбаний в ній буде підробкою.

В залежності від багатьох чинників, арт-галереї, при прийнятті творів в експозицію з можливістю їх продажу, роблять націнку від 10% до 300%. Основним джерелом творів мистецтва в галереї виступають самі митці.

Найменш прибутковим видом арт-інвестування є організація Арт-банку (Art Bank), який надає на умовах оренди твори мистецтва зі свого фонду. Ця сфера діяльності непопулярна серед приватних інвесторів, натомість вона часто виступає інструментом державної політики у сфері популяризації та розвитку мистецтва певної країни.

Перший у світі Арт-банк було створено в Канаді у 1972 році, який зайнявся створенням найбільшої в світі колекції сучасного канадського мистецтва. На сьогодні фонд банку нараховує приблизно 18 тис. творів мистецтва 2500 авторів. Загальна вартість арт-активів фонду складає близько $60 млн. З 2002 року цей Арт-банк є самоокупним за рахунок впровадженої схеми передачі в оренду творів мистецтва приватним та корпоративним клієнтам. Приміром, в 2007-2008 роках на таких умовах було передано приблизно 6400 творів мистецтва більш ніж 200 клієнтам банку.

Фінансові установи стають учасниками арт-інвестування в разі, якщо вони впроваджують в своїй діяльності операції з творами мистецтва. Так, найбільші банки Європи та США розвивають арт-банкінг – комплексний супровід інвестицій у твори мистецтва [41].

В такому разі банк створює спеціалізований структурний підрозділ, спеціалісти якого надають послуги по формуванню колекцій творів мистецтва та антикваріату, а також управлінню ними, їх оцінці та інвентаризації. Арт-банкінг впроваджують також інвестиційні групи (ІГ «Сократ») та фонди.

Арт-банкінг – фінансово консультаційний супровід інвестицій в твори мистецтва, якій запроваджують фінансові установи (більшою мірою банки). Ця послуга є одним з напрямків Private banking. Деякі експерти відносять її до wealth management. Більш детально ця діяльність буде розглянута в третьому розділі.

Не менш важливими в арт-інвестуванні є і ті посередники, які провадять консультаційну діяльність на певному його етапі. Так, до посередників відносяться мистецтвознавці та PR компанії.

Мистецтвознавець в контексті арт-інвестування виступає експертом, який має право на визначення оригінальності твору мистецтва, в певних випадках – його ціну, дати йому необхідні характеристики, тощо. Складові провенансу визначаються безпосередньо за висновками мистецтвознавців. Саме мистецтвознавець (експерт) є ключовою особою в оформленні сертифікату, що засвідчує його вартість, легальність та інші ознаки необхідні для укладання угоди (Додаток В).

PR компанії – public relations в сфері арт-ринку мають свій особливий характер, який часом стає визначальним у рівні ціни на твір мистецтва. За для найвигіднішого продажу твору мистецтва інвестору варто приділити особливу увагу його популяризації, яка була б побудована на перетині його історії та сфери інтересів інвестиційної діяльності потенціального покупця даного активу (музея, приватного колекціонера тощо).

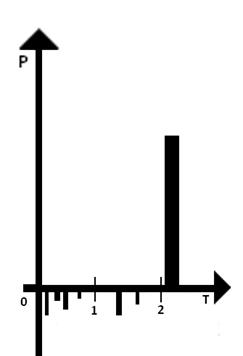

Схеми грошових потоків арт-інвестування різняться в залежності від об’єкту інвестицій. Розглянемо схеми грошових потоків при інвестуванні у твір образотворчого мистецтва – картину. Припустимо, що ініціатором створення картини виступає сам автор, а інвестор розглядає як об’єкт інвестиційної діяльності вже завершений твір (Рис. 1.6). Такі умови більш розповсюджені на арт-ринку, ніж ті, коли інвестор фінансує створення об’єкту арт-інвестування з самого початку роботи автора над ним.

Рис. 1.6. Схема арт-інвестування 1

Пункт відліку – початок роботи над твором мистецтва «0». Період від 0 до 1 – створення картини, результатом якого стає завершення твору. Чітких рамок в цьому процесі бути не може, адже він залежить виключно від волі самого автора. В цей час затрати несе переважно сам автор, купуючи необхідні матеріали, залучаючи спеціальні технології, проводячи необхідні дослідження, тощо.

Пункт 2 – момент продажу твору мистецтва. В період між 1 і 2 етапами твір мистецтва виводиться на арт-ринок. Як і попередній період, однозначно визначити його часові рамки неможливо. До настання моменту продажу його власник (автор) несе витрати на зберігання картини, її утримання в належному стані, транспортування, репрезентацію на виставках, страхування, тощо.

Поворотним в обігу твору мистецтва на арт-ринку виступає момент його продажу: для автора (який позиціонується в дослідженні, як підприємець), цей момент стає завершальним у його так званому «виробничому» циклі. В той же час – для покупця (як для арт-інвестора) – початковим.

Варто відмітити, що передача твору мистецтва новому власникові може не збігатися в часі з моментом передачі грошей за нього, адже процес оформлення документації, проведення необхідних експертиз і перевірок займає певний час. Час затримки у зв’язку з усіма необхідними оформленнями може зайняти від декількох днів до місяців. При цьому вартість твору мистецтва не корегується. Витрати на переоформлення може на себе брати як попередній, так і новий власник.

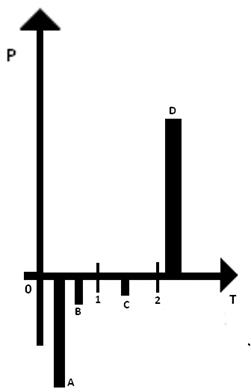

Тепер розглянемо схему грошових потоків з позиції інвестора, який отримав право на володіння твором мистецтва (Рис. 1.7).

Рис. 1.7 Схема арт-інвестування 2

«0» - момент отримання прав власності на твір мистецтва, а грошовий потік А – плата за отримання цих прав. Грошовий потік В – витрати на утримання твору мистецтва (Ownership cost): страхування, обслуговування, реставрація, оформлення, тощо. Умовно розділемо період володіння твором мистецтва на дві частини: до виставлення твору на арт-ринок (від 0 до 1), і перебування на ринку (від 1 до 2). Перша частина періоду арт-інвестування досить тривала і складає не менше пяти років. Тривалість другої – непередбачувана. Точка 2 – момент продажу твору мистецтва інвестором. За умови прибуткової інвестиційної діяльності, грошовий потік D – ціна твору мистецтва при перепродажу має бути більшою від дисконтованої суми сукупних витрат на купівлю і утримання твору мистецтва з урахуванням інфляції, ризиків тощо.

Таким чином розрахунок ціни твору мистецтва при його повторному продажу має наступний вигляд:

Р2 = Р1  +S0 +… + Sm

+S0 +… + Sm  + T + Premium; (1.1)

+ T + Premium; (1.1)

Р1 – ціна купівлі твору мистецтва інвестором, дисконтована на дату його продажу;

S0….m - (service) витрати на обслуговування твору мистецтва (страхування, забезпечення умов зберігання, транспортування, тощо);

Т – (трансакційні витрати) – комісія, що виплачується посередникові.

Premium – премія інветора, його особистий прибуток від інвестиційної діяльності;

В залежності від того, яка компетенція у посередника, змінюється і структура витрат на оформлення угоди про продаж твору мистецтва. Так, якщо твір виставляється на ауккціонні торги, оцінку здійснює сам аукціонний дім, якщо ж організатором продажу виступає інша інституція – можливе спеціалізоване залучення оцінщика. Подібні зміни можуть відбуватись відповідно до кожного з етапів, які складають організацію продажу твору мистецтва.

Крім того, в залежності від специфіки законодавства країни, в якій виконується угода, може зявитись окрема стаття «відрахування авторові твору». Але практика таких відрахуваннь дуже рідка, адже в більшості випадків, покупці творів мистецтва намагаються «обійти» цей фактор, навіть якщо він має місце у торгах.

В залежності від терміну володіння роботою, її ціни, загальні витрати саме на організацію інвестиційної діяльності мають складати від 10% до 30% вартості твору мистецтва [23, ст. 183].

Враховуючи те, що кількість інвесторів, які можуть прийняти участь в операціях з даним твором мистецтва - необмежена, не має обмежень і сама схема арт-інвестування. Зупинити процес перепродажу твору мистецтва може його знищення або суттєве пошкодження, потрапляння в колекцію, яка знаходиться в державній власності (державні колекції не розпродаються), чи воля поточного власника твору не виводити його на арт-ринок.

Кожен інвестор керується власними принципами у виборі того чи іншого твору мистецтва для здійснення інвестиційної діяльності. Так, наприклад С. Скатерщіков у «Керівництві з інвестування на ринку творів мистецтва» обмежує коло творів інвестиційної якості лише тими, які входять до рейтингу 500 найдорожчих картин світу за рейтингом Kunst Asset Management GmbH. До рейтингу потрапили твори, які були продані на аукціонах з 1974 року. Так, підкреслюється доцільність арт-інвестування лише у випадку, коли його об’єктом виступають твори високої вартості.

Відповідно до цього рейтингу, вартість твору інвестиційної якості починається від $7,25 млн. Підкреслюється той факт, що чим дорожчий твір мистецтва, тим менше ризиків в процесі арт-інвестування, об’єктом якого цей твір виступає. В свою чергу твори, ціна яких менша $7 млн. – піддаються маніпулюванню і їх ринок ще недостатньо зрілий. Варто додати, що з кожним роком поріг входу в цей рейтинг піднімається (Додаток Д).

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 633; Нарушение авторских прав?; Мы поможем в написании вашей работы!