КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінка творів мистецтва інвестиційної якості та їх дохідності

|

|

|

|

Інвестований капітал у твір мистецтва набуває свого вираження у матеріалах і засобах виробництва, які використовувались у його створенні, а також праці, що була витрачена автором для цього. І якщо матеріальна частина має свою визначену вартість, то однозначного визначення вартості творчої праці не існує. На ринку праці такий труд має суб’єктивну оцінку. Сам по собі творчий потенціал автора можна віднести як до праці, так і до засобів виробництва, що залучались у створення твору. Духовні блага мають індивідуальну та соціальну корисність і спроможні створювати зовнішні позитивні ефекти, а тому призводять до плутанини у визначенні їх ціни.

Розглянемо митця (автора твору мистецтва) як підприємство (яке «виробляє» творчі ідеї) з одного боку, і підприємця (безпосередній виробник, що експлуатує це вміння) – з іншого.

Якщо провести аналогію між акцією та твором мистецтва (позиціонуючи його як фінансовий інструмент), то митець виступає своєрідним емітентом специфічних цінних паперів (творів мистецтва), які обертаючись на ринку (арт-ринку), змінюють свою курсову (ринкову) вартість. Якщо причиною росту курсової вартості акції є реінвестування грошового капіталу підприємства-емітента, то за ростом ціни твору мистецтва стоїть так званий «символічний капітал», який генерує сам митець та його твір і який має лише умовно-грошове вираження.

За визначенням французького соціолога П’єра Бурдьє, символічний капітал означає певний кредит довіри, який полегшує будь-який акт соціального обміну і про економічну вигідність якого прийнято мовчати, «…це капітал честі та престижу, який продукує інститут клієнтели» [52]. Модернізуючи це визначення відповідно до реалій сьогодення, буде справедливим позиціонувати поняття «інститут клієнтели» (взаємні правові, соціальні та економічні відносини між патриціями та плебеями в Др. Римі) до більш універсального «соціум». Символічний капітал – це кредит, свого роду аванс чи позика, яку може надати віра певної групи людей тому, хто дав цій ідеї матеріально-символічні гарантії [52]. В контексті арт-інвестування, такий капітал складається з авторитету та відомості самого митця, історії твору мистецтва, його експонування на фестах, в музеях, галереях тощо. Кожен з цих факторів справляє як позитивний, так і негативний вплив на рівень ціни твору мистецтва.

Перевага акції перед твором мистецтва в такому разі полягає у значно більшій прозорості співвідношення її ринкової ціни до внутрішньої ціни активу, адже твори мистецтва більше піддаються спекуляції з визначенням їх ціни.

Першим етапом у визначенні ціни твору мистецтва є його експертна оцінка. Важливою в такому разі є репутація того чи іншого експерта. Якщо процедура оцінки обмежується лише експертним висновком – підвищується ризик суб’єктивізму. Той чи інший мистецтвознавець або галерист в такому випадку може бути зацікавленим у просуванні інтересів певного колекціонера чи автора. Крім того, він може не розпізнати підробку.

Недоліки експертної оцінки творів мистецтва стали причиною для створення ряду раціональних, незалежних та публічно відкритих підходів до оцінки творів мистецтва. Найпоширенішим є метод аналогій, за яким вартість твору визначалась в результаті порівняння двох близьких за рівнем ціни творів. Безумовно для повноцінного функціонування такого методу стало необхідним створення місткої бази даних про твори мистецтва, що на той час вже позиціонувались на арт-ринку. Так, постала потреба у якісній обробці статистичної інформації аукціонних продаж. Натомість роль експерта зводилась до мінімуму (співставлення подібних творів) і ціна визначалась більш адекватно.

Піонерами в систематизації інформації про продаж творів мистецтва стали французькі компанії Artprice та Akoun, а також німецька Artnet. Вони створили ємкі бази даних, які вміщували інформацію про продаж сотень тисяч творів, багатьох художників практично у всіх визнаних аукціонах і галереях світу. Наприклад, до бази даних Artnet входять результати торгів більш ніж 500 міжнародних аукціонних домів з 1985 року, які включають близько 3,5 млн. творів більш ніж 180 тис. митців.

Безпосередньо для оцінки творів живопису, компанії запровадили спосіб визначення вартості квадратного сантиметру полотна певного майстра, відповідно до якого, встановлювалась ціна всього полотна, що суттєво раціанізувало оцінку. Такий спосіб дуже спростив процес оцінки. Легше стало оцінювати картини молодих митців, які виводять на арт-ринок нові твори, з оцінкою яких раніше виникали труднощі. Тим не менш в разі оцінки визнаних високовартісних творів такий метод став лише початковим етапом в комплексі заходів з ціноутворення. Твори написані одним і тим самим митцем в один період можуть відрізнятись за своєю вартістю в рази. На їх ціну впливають провенанс, наявність копій, згадок в інших джерелах (наприклад - літературі), сюжет та пов’язана з ним історія, фізичний стан і десятки інших причин. Проте, скласти адекватний провенанс можливо лише для тих творів, яким не більше 170 років. Адже довести правдивість тих чи інших даних про твір мистецтва, який було датовано початком 19 ст. і раніше важко, а в більшості випадків - просто неможливо [59].

Для більш коректного визначення цін твору мистецтва існує система коефіцієнтів, за якою корегується експертна ціна. Кожен з дилерів, експертів, аукціонних домів та вищеназваних компаній пропонують свої способи розрахунку коефіцієнтів вартості картини. При цьому різняться як вага кожного з факторів (критеріїв) в загальній вартості твору, так і їх набір. Ці коефіцієнти розраховані на основі регресивного статистичного аналізу статистичної інформації творів мистецтва, що склалась історично.

Проаналізувавши ряд систем оцінки творів мистецтва визначимо набір сталих критеріїв, які зустрічаються найчастіше:

· Експертна ціна твору мистецтва;

· Ім’я і національність автора;

· Вік автора в період створення твору;

· Сюжет твору;

· Контекстна вартість;

· Розмір твору;

· Період створення твору;

· Ліквідність і ширина ринку робіт автора.

Експертна оцінка твору має найбільш суб’єктивне визначення. Вона виражає індивідуальну думку експерта у відношенні певного твору мистецтва. Ряд методик оцінки творів мистецтва використовують експертну оцінку, як базову для визначення вартості твору мистецтва.

Найважливішими фактором експерти вважають ім’я автора, який складається з наступних індикаторів: вільне обертання, середня ціна робіт митця, стандартне відхилення, національність, живий автор. Найважливішим індикатором серед перелічених є вільне обертання. На вартість творів митця позитивно впливає постійна присутність на відкритому ринку. Через це зростає не тільки популярність самих творів, але й збільшується досвід роботи самих учасників ринку з певним автором.

Ступінь відхилення свідчить про те, на скільки статистичний ряд відхиляється від середньої величини. Однак практична корисність цього показника незначна. Аналізуючи продаж творів мистецтва на світових аукціонах, можна виділити такі «найпопулярніші» та «найдорожчі» національності митців: французи, іспанці, румуни, австріяки, швейцарці, голландці, фламандці, ірландці, італійці, американці, тощо. При цьому безумовним лідером за кількістю митців, що фігурують на аукціонах, виступають французи.

Компанія Kunst AM пропонує наступну систематизацію митців за інтенсивністю вільного обертання їх робіт (Таблиця 2.1).

Таблиця 2.1

| Категорія | Імена |

| Блакитні фішки | Моне, Пікасо, Ван Гог, Сезанн, Ренуар, Модільяні. |

| Другий ешелон | Матіс, Дега, Гоген, Ротко, Леже, Каналетто, Міро, Уорхол. |

| Третій ешелон | Мане, Бранкуцці, Кунінг, Джакометті, Рембрандт, Джонс, Бекон. |

| Нечасті продажі | Тулуз-Лотрек, Поллок, Рубенс, Кандинський, Вламінк, Магрітт. |

| Випадкові продажі | Вермеер, Сера, Тіціан, Констебль, Леонардо да Вінчі, Монтенья. |

Індикатор «живий автор» з одного боку змушує творові поступитись у своїй вартості у співставленні з роботами померлого автора. В той самий час живий автор має перевагу в праві самостійно впливати на свій провенанс, самостійно відрізняти підробку від оригіналу, тощо. До того ж цей індикатор має певні уточнення, адже за підрахунками фахівців, свої найдорожчі роботи митці створюють у віці 35-39 років та 50-54 роки [38].

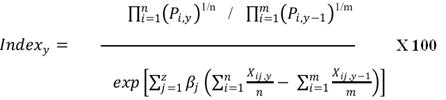

Роман Кроессл (Roman Kraeussl) та ван Елсланд (van Elsland) пропонують методику оцінки твору на основі лише фактору імені:

(2.1)

(2.1)

Де: Рі,у – ціна продажу твору і, автором якого є митець у;

Рі,у-1 – ціна продажу твору і, автором якого є співставний митець у-1;

n – кількість творів, що аналізуються, автора у;

m – кількість творів, що аналізуються, автора у-1;

βj – коефіцієнт регресії характеристики j;

Xij,y – грошове вираження якісної характеристики роботи автора у;

Xij,y-1 – грошове вираження якісної характеристики роботи автора у-1.

Формула дозволяє визначити відсоткове відношення вартості твору одного автора до іншого – автором якого є співставний митець. Під співставністю мається на увазі відношення двох або більше авторів до одного періоду, стилю, країни, жанру тощо.

Фактор сюжету: найбільш популярними серед творів живопису залишаються абстракція, жіночий портрет та пейзаж, до яких відноситься більше половини проданих найдорожчих творів. В скульптурі – станкові фігури, у предметах фурнітури – столове срібло та стільці.

За більшістю шкал оцінки творів мистецтва найбільш адекватним вважається фактор контексту ціни. Ряд методик оцінки творів за точку відліку беруть саме середню ціну за аналогічними угодами.

Фактор врожайності - роки, в які було створено найбільшу кількість творів мистецтва в рейтингу найдорожчих шедеврів. Це – найбільш сумнівний фактор. Адже причиною того, що ряд творів мистецтва було створено в певний рік, хоч і є, часом, прямим наслідком специфічних «культурних хвиль», що мали історичне значення для мистецтва, тим не менш безпосередній вплив на вартість твору мистецтва не справляють.

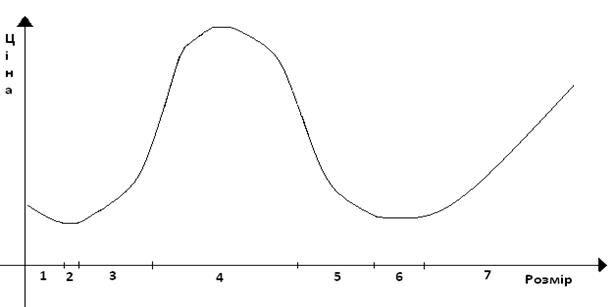

Розподіл середньої вартості за стандартними розмірами творів живопису відбувається наступним чином (Рис. 2.1):

Розміри полотен: 1 - до 10 см; 2- 10-20 см; 3 – 20-40 см; 4 – 40-100 см; 5 – 100-210 см; 6 – 210 – 300 см; 7 – від 3 метрів.

Дані: www.artprice.com

Рис. 2.1. Градація ціни творів живопису залежно від їх розмірів

Таким чином арт-ринок пропонує премію за шедеври невеликого розміру, підкреслюючи преференцію інвесторам по відношенню до портативної утиліти творів («мобільний капітал»). Крім того, роботи невеликого розміру простіше зберігати і вони більш ліквідні. Деякі довідники цін на твори мистецтва, розраховуючи ціни на твори різних розмірів, беруть за основу точку відліку середнього розміру (на графіку – четвертий розмір). Таким методом керується, наприклад, один з найпопулярніших довідників AKOUN.

Співвідношення цих факторів регламентують спеціально розроблені моделі оцінки творів мистецтва. Розглянемо принцип роботи таких моделей на прикладі Моделі Оцінки Художніх Активів (МОХА), яка використовується лише тоді, коли інвестор продає або купує твір мистецтва з метою отримання прибутку (арт-інвестування). Різниця між видами оцінки творів мистецтва полягає в різних складових ціни. За даної умови не враховуються такі ірраціональні утиліти (спеціальні умови), як «радість володіння», «PR-ефект», «патріотичний чи сентиментальний ефект», «ціна доступу чи ціна статусу». За цією моделлю ціна твору мистецтва (Р) розраховується за формулою 2.2:

P = (FV + IP) x PF (2.2)

FV [fair value] - справедлива ціна твору мистецтва відповідно до МОХА.

IP [irrational premium] - премія за ірраціональність (ціна сприйняття).

PF [provenance factor] - провенанс мультиплікатор, який має значення від 0 до 1, і по суті виступає ставкою дисконтування за ризик автентичності та експропріації, що характерний даному арт-активу. Він не має нічого спільного з самим твором мистецтва, а лише відображає спроможність ринку відслідкувати автентичність та відсутність негативних характеристик твору під час його перебування на вторинному ринку.

Більш детально розглянемо складові формули. FV визначається на основі даних про відомі в світовій практиці аналогічні угоди. В той же час значення премії за ірраціональність та провенанс мультиплікатора визначаються суб’єктивно, адже на ці фактори суттєво впливає сам покупець.

Премія за ірраціональність (IP) – це раціональний алгоритм оцінки емоційних особливостей ціноутворення на ринку творів мистецтва, які не пов’язані безпосередньо з інвестиційними якостями твору мистецтва. По суті ця компонента демонструє, яку екстрасуму покупець готовий заплатити за твір мистецтва. Багато в чому його величина залежить від психологічних факторів самого покупця.

Художній ринок передбачає унікальність продукту, який на ньому фігурує. За теорією П. Бурдьє, саме розуміння унікальності твору та продукування міфів навколо постаті автора і складаються у символічний капітал, про який йшлося на початку цього розділу.

Існує чотири основні ірраціональні мотиви, які можуть наштовхнути покупця викласти суму, яка б перевищувала справедливу вартість твору мистецтва:

1. «Радість володіння» - емоційний мотив, який не піддається моделюванню;

2. «PR-ефект» - прагматичний ефект, який за рахунок зменшення прибутку на інвестований капітал, отримує додаткові плюси до своєї репутації. Прикладом може виступати дарування коштовного твору, скажімо, бізнесменом в певний музей. Так, цей бізнесмен отримує додаткову репутацію за вартістю самого твору. На відміну від інших ірраціональних мотивів, цей – можна раціонально прорахувати;

3. «Патріотичний чи сентиментальний мотив» - найчастіша причина купівлі шедеврів колекціонерами з великою премією. Як правило колекціонери мотивують витрати своїх коштів вищими цілями;

4. «Ціна доступу чи ціна статусу» - в цьому разі колекціонер керується мотивами набуття певного статусу в суспільстві. Часто такі мотиви зустрічаються серед бізнесменів, які перебувають у стані первісного накопичення капіталу.

Значення провенанс мультиплікатора (PF) зводиться до однозначного визначення історії твору: чи він є оригінальним, чи знаходиться під слідством, в яких колекціях перебував, на яких умовах передавався у власність наступному своєму власникові, ким реставрувався, тощо.

На ринкову ціну твору мистецтва найбільше впливають ефект сприйняття та контекстна вартість, які є основними складовими провенансу. Контекстна вартість формується за рахунок рівня цитованості, згадування в кіно-, літературних джерелах чи інтернеті.

Цей показник має немале значення, адже 50%-на вірогідність підробки твору мистецтва дуже суттєво знижує його вартість. Розвинутий арт-ринок налічує чимало прикладів, коли є 10%-й шанс купити твір за $100 тис., справедлива ціна якого $3 млн. Через це підвищується роль аукціонів, які в такому разі виступають унікальними посередниками, що здатні за рахунок своєї експертизи та авторитету підняти провенанс-мультиплікатор до максимуму.

Вірогідність похибки зменшується прямо пропорційно збільшенню справедливої ціни на твір мистецтва. За рекомендаціями авторів МОХА, найбільш адекватною оцінка творів мистецтва за цією моделлю буде у разі, якщо справедлива вартість твору не менша $5 млн.

Наглядним свідотством того, яку роль фактори ірраціонального та провенансу відіграють у формуванні ціни, подвоюючи чи потроюючи її по відношенню до справедливої ціни, що розрахована за МОХА, виступає рейтинг найдорожчих творів мистецтва (Додатки Ж, З та И).

Ця модель залишає можливість раціональної оцінки твору за умови, якщо не враховується провенанс-мультиплікатор. Тоді справедлива ціна твору і його розрахункова ціна стають ідентичними величинами. Однією з переваг моделі є можливість її використання в угодах, що укладаються не лише в межах аукціонних домів. Таким чином в моделі не враховується комісія покупця (buyers premium). Приміром, купуючи твір мистецтва безпосередньо у автора, інвестори фіксують PF на максимальному рівні - 1. Таким чином вони виключають можливість автентичності та експропріації з процесу арт-інвестування.

В цілому МОХА демонструє один з найадекватніших методів виправлення тієї умовності в ціні, яка виникає в її розрахунку за принципом множення вартості одного квадратного сантиметра на загальну площу картини, тощо. Натомість, дана модель не враховує такі важливі чинники твору, як його фізичний стан та вартість володіння ним.

Розглянемо використання даної моделі на прикладі оцінки картини Сезанна «Натюрморт з глеком та драпіровкою» (Додаток К) (Таблиця 2.2).

Таблиця 2.2

| Параметр | Значення, тис. $ | Коефіцієнт Kunst AM | |

| Реальна вартість твору | 64 993 | ||

| Ім’я і національність автора | Сезан, француз -16 182 | ||

| Ліквідність і ширина ринку робіт автора | «блакитна фішка» - 16 182 | ||

| Контекстна вартість | світовий шедевр - 16 182 | ||

| Розмір картини | 3 – середня ціна 11 888 | 0,2 | |

| Період написання картини | Неоімпресіонізм – середня ціна – 15 293 | 0,25 | |

| Вік автора в період написання картини | «розквіт майстра» | 0,25 | |

| Сюжет | натюрморт | 0,2 |

За даними в таблиці розрахуємо справедливу вартість твору:

FV = $16 182 тис. [компонент імені і національності автора, середня «ціна» автору за рейтингом Kunst AM – коефіцієнт 1] +

+ $16 182 тис. [ліквідність і ширина ринку робіт автора, максимальний коефіцієнт 1] +

+ $16 182 тис. [контекстна вартість за максимальним коефіцієнтом 1, на яку вплинули серед іншого, такі характеристики, як неофіційне визнання Сезана «королем натюрмортів»] +

+ $3 236 тис. [0,2 х $16 182 тис.; 0,2 - другий мінімально можливий коефіцієнт, що відповідає даному розміру] +

+ $4 045 тис. [0,25 х $16 182 тис.; 0,25 - максимально можливий коефіцієнт фактору, що характеризує період створення картини] +

+ $4 045 тис. [0,25 х $16 182 тис.; коефіцієнт 0,25 відповідає періоду розквіту майстра] +

+ $3 236 тис. [0,2 х $16 182 тис.; другий мінімально можливий коефіцієнт до середньої «ціни» автора] =

= $63 110 тис.

Розрахована ціна твору приблизно на 2,9% нижча за фактичну аукціонну ціну. Враховуючи інші ціни, що розраховані за цією методикою, можна зробити висновок, що похибка МОХА складає в середньому не більше 5%.

Аналогічну але більш спрощену модель пропонує програма В. Д. Соловйова «Визначник вартості живопису». За цією методикою можна визначити вартість картин 47 тис. світових художників розміром 160x160 см. Весь діапазон вартості розділений на 12 вартісних рівнів. Кожен наступний рівень відрізняється від попереднього вартістю в 1,5-2 рази більшою за попередній. Всі художники за певними ознаками розподілені між собою на 12 груп [23, ст.3].Особливістю цього методу є його спеціалізація на творах мистецтва країн східної Європи.

Запропонована В. Соловйовим формула, яка враховує всі характеристики твору, виконує спеціальний калькулятор і список поправочних коефіцієнтів, в яких вказуються: прізвище митця, роки життя, країна, номер кривої та поправочний коефіцієнт для масла, номер кривої та поправочний коефіцієнт для акварелі, малюнку, тощо. Кожному коефіцієнтові відповідає певна рухома шкала на калькуляторі. Під час оцінки необхідно співставити коефіцієнти на різних шкалах і отримаємо приблизний рівень ціни на картину. Для більш точної оцінки отриманий результат необхідно помножити на ще 5 коефіцієнтів, які визначаються за додатковими шкалами спеціального калькулятора: якість живопису, попит на сюжет, історико-документальне та художнє значення картини, збереженість картини, а також зміна вартості полотна на ринку по відношенню до минулого періоду.

Недоліком подібних методів оцінки творів мистецтва є те, що кожна система оцінки розповсюджується як правило лише на певний вид творів мистецтва, залишаючись при цьому абсолютно безпорадним у відношенні до інших видів мистецтва. Такі методи можуть стати при нагоді за необхідності оперативного визначення приблизного порядку цін на твори мистецтва. Варто враховувати те, що остаточно визначена ціна твору має бути скорегована за особливими умовами, які притаманні даній картині (її фізичному, правовому, моральному станам). Саме на цьому етапі оцінки твору виникає пряма необхідність у корегуванні його ціни експертом.

Вартість твору мистецтва великою мірою корегується на аукціонних чи позааукціонних торгах. Тому в більшості випадків, визначена ціна твору в умовах аукціону виступає лише нижньою межею, від якої починаються торги (estimate). Натомість у випадку позааукціонного торгу, попередньо визначена ціна виступатиме, як правило, верхньою межею.

Вартість твору мистецтва великою мірою корегується на аукціонних чи позааукціонних торгах. Тому в більшості випадків, визначена ціна твору в умовах аукціону виступає лише нижньою межею, від якої починаються торги (estimate). Натомість у випадку позааукціонного торгу, попередньо визначена ціна виступатиме, як правило, верхньою межею.

|  |

Рис. 2.2. Види доходу від арт-інвестування

Рівень грошового прибутку творів мистецтва відображає авторитетний індекс Мея-Мозеса, який складався протягом 50 років (з 1957 по 2007 роки) (Таблиця 2.3). Відповідно до нього середньорічна дохідність інвестицій у твори мистецтва дорівнює 12,06% (Mei/Moses Fine Art Index – індекс арт-ринку, який було розроблено професорами школи бізнесу Леонардо Стерна при Нью-Йоркському університеті Майклом Мозесом та Джаплін Меєм). Для порівняння – фондовий індекс S&P500 за той самий період продемонстрував середньорічну дохідність на рівні 11,7%.

Таблиця 2.3

Порівняння рівнів дохідності різних активів, %

| Mei-Moses Index | S&P 500 | Держоблігації США | Казначейскі векселі | Золото | |

| 1957-2007 рр. | 12,06 | 11,65 | 6,52 | 5,43 | 5,04 |

| 1982-2007 рр. | 10,99 | 13,82 | 9,69 | 6,52 | 2,13 |

| 2002-2007 рр. | 8,67 | - 0,68 | 6,69 | 3,28 | 7,57 |

Джерело: Art as an Investment by Jianping Mei and Michael Moses.

Якщо порівняти показники дохідності об’єктів нетрадиційних видів інвестиційної діяльності (твори мистецтва, золото) з традиційними (цінні папери), відкривається наступна закономірність: нетрадиційні об’єкти інвестування переважають за прибутковістю на довгострокових (близько 50 років) та короткострокових (5-10 років) проміжках часу, але в той самий час демонструють меншу дохідність в середньострокових періодах (30-40 років). З таблиці видно, що дохідність творів мистецтва найвища за умови інвестування строком на 50 років і на 5 років. Але якщо термін інвестування не довший за 35 років – лідерами за прибутковістю є цінні папери.

До того ж, варто відзначити суттєву перевагу в рівні дохідності творів мистецтва над золотом в середньострокових та довгострокових інвестиціях. Рівень дохідності творів мистецтва підтверджується і одиничними прикладами (Додаток Л).

Негрошовий дохід від арт-інвестування досліджували Стейн (Stein, 1977), Гресер (Graeser, 1993), Фрей та Ейченергер (Frey та Eichenberger, 1995), погляди яких на «психічний дохід» (psychic return) збігались на тому, що найбільш адекватно грошове вираження цьому благові дають орендатори творів мистецтва. Скільки орендатор може заплатити за тимчасове володіння твором – стільки і складає психічна віддача від нього. Головні фактори психічного прибутку – можливість споглядання та престиж, якого набуває те чи інше приміщення, в якому розташовується твір мистецтва. Коли було створено перший в світі фонд мистецтва, який спеціалізувався на оренді творів мистецтва (Mayberry Fine Art (Manitoba, Canada). Рівень цієї дохідності почали розраховувати відповідно до процентних ставок, встановлених цим фондом. Середній рівень орендної плати за найбільшими компаніями-орендодавцями творів мистецтва процентна плата становить 1-2% від вартості твору мистецтва на місяць або 12-24% на рік.

Баумоль (Baumol) у 1986 році розрахував середній рівень дохідності творів мистецтва в період з 1650 по 1960 роки. За його висновками він ледь перевищив 0,5%. При цьому рівень дохідності за облігаціями за ці ж три століття склала менше 2%. Дослідник пояснив, що різниця між цими рівнями дохідності (близько 1,5%) компенсується специфічними доходом, який не має грошового вираження – психічний дохід. Проте висновок, що твори мистецтва завжди демонструють рівень дохідності нижчий за традиційні фінансові інструменти з часом було спростовано і такі дослідники, як Фрей та Ейченергер в 1995 р. і Буеленс та Гінсбург (Buelens, Ginsburg) в 1993 р. переглянули цю теорію. Дослідники умовно поділили всіх арт-інвесторів на чистих спекулянтів (для яких головне завдання – отримання прибутку) і чистих колекціонерів (для яких головне – отримання психічного прибутку). Саме мотивація того чи іншого арт-інвестора визначає вид прибутку, який інвестор прагнутиме отримати.

В 2004 році Ходгсон (Hodgson) та Воркінк (Vorkink) визначили місце психічного прибутку за допомогою моделі ринку CAPM:

Rit = αi + βiRMt + εit (2.3)

Де: Rit – дохідність активу і за період t;

RMt - дохідність ринкового портфеля М за період t;

αi – неринкова складова дохідності активу;

εit – випадкова помилка (специфічний ризик);

βi – вплив зміни ринкової дохідності на дохідність і-го активу у разі змін ринкового портфелю.

Показник αi в цій формулі виступає вираженням психічного прибутку, але не в чистому вигляді, а з урахуванням трансакційних витрат, витрат на зберігання, страхування, тощо.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 1579; Нарушение авторских прав?; Мы поможем в написании вашей работы!