КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Характеристика видів творів мистецтва та специфіка арт-інвестування

|

|

|

|

Зразок картки.

Прізвище та ім’я _________________________________________

Завдання. Підпишіть кожен предмет, який зображено на картці.

1.  2.

2.  3.

3.

________________ _____________________ ______________________

4.  5.

5.  6.

6.

_____________________ __________________ ____________________

7.  8.

8.  9.

9.

_________________ ____________________ ___________________

10.  11.

11.  12.

12.

(назва професії)

__________________ ___________________ ___________________

Правильні відповіді до даного зразка картки:

1. Монітор 2. Системний блок 3. Ноутбук

4. Клавіатура 5. Мишка 6. Дискети

7. Диск 8. Модем 9. Сканер

10. Програміст 11. Принтер 12. Процесор

Шкала оцінювання:

12 правильних відповідей – 11 балів,

11 – 10 балів,

10 – 9 балів,

9 – 8 балів,

8 – 7 балів,

7 – 6 балів,

6 – 5 балів,

5 – 4 бали,

4 – 3 бали,

3-2 – 2 бали,

1 – 1 бал.

|

| |||

| |||

Рис. 1.1. Види творів мистецтва

Робота театрів, філармоній, видання літературних творів, проведення перформансів в переважній більшості випадків залишається неприбутковою діяльністю і потребує масштабної спонсорської підтримки на кожному етапі. Натомість твори образотворчого мистецтва є предметами аукціонної торгівлі, яка широкого впроваджується в країнах з розвинутою економікою.

Матеріальне вираження твору образотворчого мистецтва дає можливість трактувати його як товар. Власне це і спрощує процес його обертання на арт-ринку. «Твір образотворчого мистецтва – це матеріальне вираження художнього образу,… продукт творчої діяльності» [2, ст.472].

Специфіка інвестиційної діяльності, об’єктом якої виступають твори мистецтва вимагає внести певні корективи у визначення ряду базових термінів і положень. Так, за визначенням А. А. Пересади, інвестиції – це вкладення капіталу в об’єкти підприємницької діяльності з метою забезпечення його зростання в майбутньому [17, ст.26].

В такому разі підприємницькою діяльністю стає сам творчий акт, а її об’єктом – твір мистецтва. З економічної точки зору, створення твору мистецтва можна трактувати як специфічну форму підприємницької діяльності. Так, за визначенням підприємницької діяльності Йозефа Шумпетера, «Та чи інша особа… є підприємцем, лише якщо вона «здійснює нову комбінацію»; вона перестає бути такою, коли впроваджена нею «справа» починає далі функціонувати в межах простого колообігу» [29]. Якщо за точку відліку поставити саме ініціативність підприємця, про яку йдеться у класика - вибудовується нескладна і, в той самий час, переконлива аналогія між творчою діяльністю митця та діяльністю підприємця.

Водночас наведене визначення виключає з кола діяльностей, які належать до підприємницької, тиражування або копіювання творів мистецтва. Адже це власне і є тим самим «простим колообігом».

Введемо поняття «арт-інвестування» – інвестиційна діяльність, об’єктом якої виступають твори мистецтва.

Арт-інвестування є одним з основних видів розміщення капіталу у творах мистецтва (рис. 1.2).

|

Рис. 1.2. Основні види вкладення в твори мистецтва

Спекуляція здійснюється за принципом «купити дешевше – продати дорожче». В свою чергу метою арт-інвестування є отримання доходу на достатньо високому рівні. Спекулянти мають на меті швидке отримання доходу. В разі, якщо об’єктом спекулятивної діяльності виступають цінні папери, термін їх обороту обмежується кількома місяцями [19, ст.247]. Враховуючи специфіку арт-інвестування, термін спекуляції може розтягнутись до року. Тим не менш, спекулянти як правило «роздувають» ціну на твір мистецтва за рахунок його широкого піару, та інших методів, що спрямовані на підвищення провенансу в ціні твору.

Провенанс – це історія твору мистецтва, яка включає дані про його екс-власників, його неофіційна популярність, часто згадувань у літературних, публіцистичних та ін. джерелах, це вся інформація яка може будь яким чином вплинути на цінність твору мистецтва і його характеристику. Можна сказати, що спекуляція в такому разі відбувається не з самим твором, а перш за все з його провенансом.

Більш радикально арт-інвестування відрізняється від колекціонування та меценатства. Так, колекціонування – це діяльність, в основі якої лежить збирання, систематизація, вивчення колекції предметів, що мають певну цінність принаймні для самого колекціонера. Стратегія колекціонування полягає у розміщенні приватного чи державного капіталу в активи, без раціонального планування виходу таких інвестицій (їх продажу). Саме наявністю раціональних цілей арт-інвестування і відрізняється від колекціонування [49]. Колекціонери керуються лише особистими естетичними, емоційними, патріотичними, тощо мотивами.

Варто відзначити особливу роль колекціонерів у арт-інвестуванні, адже саме вони в більшості випадків виступають покупцями творів мистецтва – останньою інстанцією в циклі їх обертання на арт-ринку. Крім того, кількість та активність колекціонерів на певному арт-ринку свідчить про його розвиток в певному регіоні (Додаток А). Існують приклади, коли колекціонер продає певні твори зі своєї колекції. В такому разі його варто позиціонувати, як арт-інвестора.

Меценатство – це благодійність, що пов’язана з підтримкою культури, мистецтва чи науки. Якщо колекціонер схильний до володіння тим об’єктом, в який він вкладає кошти, то меценат обмежується лише вкладанням коштів без будь якої прямої віддачі, отримуючи натомість моральну реалізацію. Одним з відносно-раціональних мотивів діяльності мецената є підвищення його іміджу. Арт-інвестування і меценатство є двома полюсами. Принциповою відмінністю першого – є замкненість системи вкладання коштів. В свою чергу система фінансування другого – відкрита.

Враховуючи те, що арт-інвестування є альтернативним видом інвестиційної діяльності, воно може розвиватись лише в ефективному інвестиційному середовищі. Адже лише за належного інвестиційного клімату в певному регіоні інвестори можуть зосередитись на пошуку нових альтернативних видів інвестування. Для повноцінного розвитку цього виду інвестиційної діяльності необхідним є належний розвиток арт-ринку в даному регіоні, який би забезпечував всю необхідну інфраструктуру.

Безумовно ступінь розвитку арт-інвестування незрівнянно менший за інвестування у засоби виробництва, нерухомість, тощо. Це підтверджує В. Соловйов, констатуючи факт того, що арт-інвестування «залишилося осторонь від впливу суспільної еволюції» [23, ст.47]. Повільність процесу залучення творів мистецтва до переліку об’єктів реального інвестування серед іншого, пояснюється і тим, що арт-інвестування по-сьогодні залишається альтернативним видом інвестиційної діяльності, і інтерес до нього з’являється лише у разі наявності у потенційного інвестора вільного капіталу.

Найчастіше об’єктом інвестиційної діяльності виступають живописні, графічні та скульптурні твори, фотографія, антикваріат, кіно і музичні твори та театральні постановки [20]. Об’єктом арт-інвестування не можуть позиціонуватись твори, що знаходяться у державній власності, або не відповідають радіаційним, санітарно-гігієнічним та іншим нормам, що встановлені законодавством України [8].

Для того, щоб серед усієї сукупності творів мистецтва виділити ті, які потенційно можуть виступати об’єктами арт-інвестування, визначимо їх, як «твори мистецтва інвестиційної якості». Коли твір мистецтва стає об’єктом інвестиційної діяльності, він розглядається як фінансово економічний інструмент.

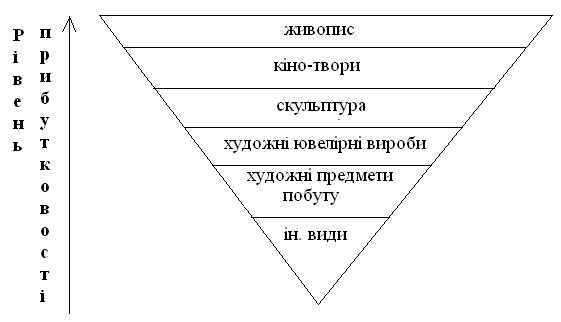

Серед видів творів мистецтва найбільший потенціал до генерації прибутку у творів живопису. За ними в рейтингу, який складено професором Прінстонського Університету Джоном Малріджем, що систематизував твори всіх видів мистецтва розташувавши їх за прибутковістю (Рис.1.3), слідують кіно-твори, скульптура, художні ювелірні вироби, художні предмети побуту та ін. [39].

Рис. 1.3. Розподіл творів мистецтва за рівнем прибутковості

Аналогічну думку доводять і дослідження американських економістів Уілла Бомоля та Уінстона Боуена, які проаналізували роботу театрів та симфонічних оркестрів Англії та Америки. В дослідженні вони використали дані про витрати і доходи одинадцяти найпопулярніших симфонічних оркестрів, трьох оперних і однієї танцювальної компаній Америки за 1937 - 1998 роки, в результаті яких зробили висновки про «хронічне перевищення витрат над доходами в їх діяльності» [46]. Крім того, вони акцентували увагу на тому, що ріст динаміки витрат переважає надходження.

Твір мистецтва інвестиційної якості має відповідати таким основним характеристикам:

· Відкритий доступ твору на арт-ринок;

· Ціна твору має потенціал до зростання у часі;

· Його фізичний стан має забезпечити можливість зберігання твору не менше 10 років (середній мінімальний термін арт-інвестиційного циклу);

· Легальність;

· Оригінальність.

Законодавство України не має визначення твору мистецтва, однак, його можна віднести до об’єктів права інтелектуальної власності, перелік яких визначено в ст. 420 Цивільного кодексу України від 16.01.2003 за №435-4. Право інтелектуальної власності – це право особи на результат інтелектуальної, творчої діяльності або на інший об’єкт права інтелектуальної власності, визначений Цивільним кодексом або іншим законом.

Право інтелектуальної власності складається з немайнового та майнового права. Основною статтею немайнового права – є визнання людини творцем (автором, виконавцем, тощо) даного твору, а майнове - надає можливість використання об’єкта права інтелектуальної власності. На відміну від немайнового права – останнє є об’єктом цивільного та господарського обороту.

Таким чином, під час купівлі/продажу твору мистецтва відбувається зміна власника майнового права, в той час, як немайнове право – залишається непорушним. В основу розпорядження майновими правами інтелектуальної власності покладено норми глави 75 Цивільного кодексу України. Отже при укладанні угоди про арт-інвестування, зміни відбуваються саме в майновому праві. Зміни можуть нести постійний (купівля/продаж) чи тимчасовий характер (оренда).

Особисті майнові та немайнові права охороняються Законом України «Про авторське право та суміжні права». Обмеження майнових прав встановлені ст. 21-25 Закону України «Про авторське право та суміжні права», здійснюються за умови, що вони не завдаватимуть шкоди використанню твору і не обмежуватимуть безпідставно законні інтереси автора.

В даному дослідженні розглянемо арт-інвестування на прикладі творів живопису, адже саме цей вид творів мистецтва, як об’єкт інвестиційної діяльності набув найбільшого розвитку. Так, живопис складає приблизно 60% лотів на торгах найбільших у світі аукціонів Christie’s та Sotheby’s.

Арт-інвестор – фізична або юридична особа, що здійснює інвестування у твір мистецтва.

Мотивація арт-інвестора залежить від того, на яких функціях твору мистецтва він робить акцент: збільшенні вартості з плином часу, естетичній, акумулюванні капіталу, тощо. В найзагальнішому плані мотиви арт-інвестування можна поділити на дві групи: отримання грошового та негрошового прибутку (Рис. 1.4).

| |||||

|  |

Рис. 1.4. Основні мотиви арт-інвестиційної діяльності

Так, якщо мета інвестора – отримання прибутку від інвестування коштів у твір мистецтва, він буде позиціонувати його перш за все, як товар, який збільшує свою ціну з плином часу. Відповідно до цього, інвестор отримує прибуток у результаті вигідного продажу твору. З іншого боку, можливий варіант купівлі інвестором творів з метою подальшої передачі їх третім особам на умовах оренди. В такому разі інвестор отримує надходження у вигляді плати за оренду, і крім того, залишає за собою право на продаж твору мистецтва.

У випадку, коли інвестор прагне отримати естетичну віддачу від твору мистецтва – він може або придбати твір мистецтва, або взяти його в оренду. В такому разі він отримує певний «естетичний капітал», який важко піддати грошовій оцінці. Найменшою популярністю користується мотив дарування придбаного твору мистецтва третій особі, що позитивно позначається на авторитеті інвестора, його суспільній ролі, тощо.

Форма – це зовнішній, найбільш загальний вияв певного предмета, який хоч і пов'язаний з внутрішньою суттю, але не розкриває її [21 ст.325]. Таким чином форма арт-інвестування змінюється в залежності від виду мистецтва, до якого відноситься той чи інший твір мистецтва.

В свою чергу вид – це підрозділ, що об’єднує ряд предметів, явищ за спільними ознаками і входить до загального вищого розділу – роду [21 ст.325]. Використовуючи принцип класифікації інвестицій, яка наведена у підручнику «Інвестування» А. А. Пересади, окреслимо і конкретизуємо відмінності між різними видами арт-інвестування.

Враховуючи специфіку творів мистецтва, їх оригінальність та неповторність, які є одними з їх сталих характеристик, арт-інвестування належить до інноваційних інвестицій (вкладеннями у нововведення), а також до інтелектуальних інвестицій (вкладення у об’єкти інтелектуальної власності), що випливають з авторського, винахідницького і патентного прав [17 ст.28].

За об’єктами вкладення інвестиції поділяються на реальні та фінансові. Об’єктами реальних інвестицій витупають матеріальні і нематеріальні активи [17 ст.25]. Арт-інвестування відноситься до виду реальних інвестицій, які є переважною формою інвестування.

|

Рис. 1.5. Основні об’єкти арт-інвестування

Варто уточнити, що до антикваріату відносяться матеріальні об’єкти (твори мистецтва включно), вік яких перевищує 50 років. В роботі, розглядаючи антикваріат, зосередимось лише на тих активах, які мають художню цінність, а отже відносяться до творів мистецтва.

За періодом інвестування арт-інвестиції поділяються на:

- короткострокові – до 10 років

- довгострокові – від 10 років.

За умови цілеспрямованого інвестування у твори мистецтва, найчастіше термін інвестиційної угоди не перебільшує 10 років [46]. Пов’язано це зі стратегічними змінами у бізнесі інвестора. Так, один раз на десятиріччя трапляються фінансові кризи світового чи регіонального масштабу, що змушують інвестора переглянути активи та пріоритети в своїх інвестиційних стратегіях. Іншим не менш важливим фактором є реорганізація компанії чи фонду, в активі яких присутні твори мистецтва. За даними аналітика арт-ринку Сергія Скатерщікова, 40% творів мистецтва, виведених на арт-ринок подібного роду інституціями, опиняються на ньому через реорганізацію цих компаній [23, 158].

Довгострокові інвестиції характерні для приватних колекцій, коли процедури купівлі/продажу творів мистецтва з власних колекцій здійснюються при їх переході у спадщину. Коли набувачі прав на колекції мистецтва чи антикваріату їх реорганізовують.

В той самий час варто підкреслити, що визначені терміни справедливі лише в разі, якщо об’єктом арт-інвестування виступають матеріальні цінності, ціна яких на спеціалізованих ринках систематично зростає. Але по-перше можливі непередбачувані чинники, які можуть суттєво як зменшити їх вартість (війни; революції; економічні кризи тощо), так і підняти її (смерть автора твору; його визнання; утвердження моди на певний стиль, митця чи епоху). В такому разі можливо значне скорочення терміну інвестиційного проекту.

Вносить свої корективи в терміни арт-інвестиційного проекту і специфіка отримання прибутку по ньому, який може бути отримано двома способами:

· послідовно (одразу після завершення інвестицій у повному обсязі);

· інтервально (коли між завершенням інвестицій і отриманням прибутку минає певний час).

Процедура продажу твору мистецтва займає певний час, однозначно визначити який неможливо, це і призводить до певного часового лагу між моментом передачі прав володіння на твір мистецтва і отриманням плати за нього. Менш популярне в арт-інвестуванні паралельне отримання прибутку. Отримання прибутку ще до повного завершення інвестиційного проекту можливе, наприклад, у випадку передачі творів мистецтва на правах оренди. В такому разі, однак, не йдеться про отримання саме чистого прибутку, адже якщо і є приклади, коли твір мистецтва було повністю окуплено за рахунок його оренди, то це лише одиничні випадки.

За формою власності, арт-інвестування відноситься до приватних інвестицій, і лише у виключних випадках може бути державним. Адже, держава не ставить перед собою цілі отримання прибутку від придбання творів мистецтва. Таким чином, в більшості випадків, якщо джерелом арт-інвестування виступають бюджетні кошти - цей проект набуває рис меценатства, або іншого виду вкладання коштів без цілі отримання прибутку. Джерелами приватного арт-інвестування виступають фонди, власне приватні та корпоративні кошти, галереї, підприємства недержавної форми власності, неурядові організації тощо.

У регіональному аспекті розрізняють внутрішні інвестиції (учасники арт-інвестування – суб’єкти даної держави), іноземні (інвесторами виступають іноземні фізичні і юридичні особи, держави, тощо), закордонні (вкладання коштів в об’єкти інвестування за межами території даної країни) [17 ст.27].

За характером участі інвестора в арт-інвестуванні розрізняються прямі і непрямі інвестиції. Прямі – передбачають безпосередню участь інвестора у виборі об’єкта інвестування і вкладення коштів. При цьому інвестори безпосередньо беруть участь у всіх стадіях інвестиційного циклу: передінвестиційних дослідженнях, проектуванні інвестицій, купівлі/продажу твору мистецтва.

За своєю суттю арт-інвестор (інвестор, що розміщує інвестиції в творах мистецтва) нічим не відрізняється від інвесторів, що займаються іншими видами інвестиційної діяльності. До того ж арт-інвестор не має отримувати специфічних ліцензій, дозволів тощо на проведення арт-інвестицій, що, звісно, спрощує його позицію порівняно з іншими інвесторами.

Непрямі – такі, що здійснюються через різних фінансових посередників, які акумулюють фінансові кошти і розміщують їх на свій розсуд у найбільш ефективний спосіб. Такі посередники беруть участь в управлінні об’єктами інвестування, а отримані доходи розподіляють між клієнтами [17 ст.28].

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 1667; Нарушение авторских прав?; Мы поможем в написании вашей работы!