КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особливості інвестиційного портфелю з творами мистецтва

|

|

|

|

Аналітики найбільших банків світу дають рекомендації про вигідність залучення до інвестиційних портфелів нестандартні активи, серед яких і твори мистецтва. Адже дохідність інвестиційного портфелю на 90% залежить від його структури, і лише на 10% - від якості.

Інвестиційний портфель з творами мистецтва не можна однозначно віднести до спеціального або дохідного. Адже навіть тоді, коли вони використовуються лише як вигідне вкладання коштів, самі по собі вони є колекцією, яка може експонуватись, задовольняючи інші (нераціональні) потреби власника. Тим не менш, коли твір мистецтва придбано колекціонером без будь-яких раціональних мотивів – з часом вони можуть змінитись. При цьому ріст вартості твору мистецтва відбувається незалежно від мотиву, з яким його придбано.

Сучасна портфельна теорія висуває на перше місце оцінку дохідності та ризику інвестиційного активу, а не просто передбачення майбутніх дивідендів або ціни. За рівнем дохідності твори мистецтва дуже широко різняться в залежності від їх вартості, терміну арт-інвестицій, тощо. Так в контексті довготермінових інвестицій, арт-інвестування порівняно більш прибуткове.

Введемо поняття арт-інвестиційний портфель - інвестиційний портфель, до складу якого включені твори мистецтва.

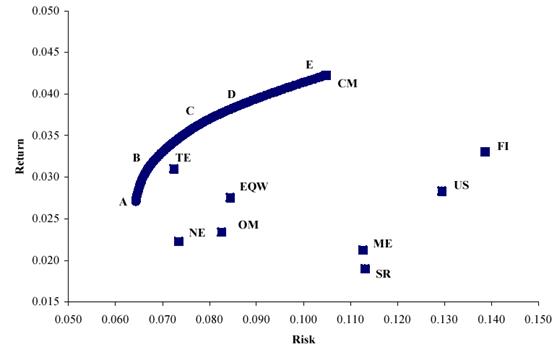

Рис. 2.3. Основні види арт-інвестиційного портфелю

Ендрю С. Ворсінгтон (Andrew C. Warthington) та Хелен Хіггс (Helen Higgs) проаналізували особливості формування цих двох видів інвестиційних портфелів. Розглядаючи основні статистичні показники портфелю, що складається суто з творів мистецтва (Додаток М) можна зробити наступні висновки. Рівень показника середнє арифметичне ранжується з 1,9 (Сюрреалісти) до 4,22 (Сучасні майстри). Показники середнього геометричного за всіма пунктами нижчі за середнє арифметичне. Отже період, що аналізується відзначається високим рівнем волатильності. Мінімум середньої геометричної у Сюрреалістів – 1,25 та Сучасних майстрів Європи – 1,49. Найвищі значення продемонстрували Сучасні майстри – 3,73 та мистецтво Англії 20 століття – 2,85. Стандартне відхилення коливається від 7,24 (мистецтво Англії 20 століття) до 13,86 (Французький імпресіонізм). Найнижчий коефіцієнт варіації у творів мистецтва, що відносяться до сегменту Англійське мистецтво 20 століття (2,34) і Сучасне мистецтво (2,48). Найвищий – у Сюрреалістів (5,96). Показник контрольованості ризику продемонстрував зворотній порядок. Так, за сегментом Англійське мистецтво 20 століття – він дорівнює 0,43, а за Сучасними майстрами – 0,4. В той самий час Сюрреалісти – 0,17 і сучасні Європейські майстри – 0,19 [44].

Аналізуючи показники кореляції пар активів (Додаток Н) можна зробити висновки про те, що всі коефіцієнти позитивні та розташовуються в діапазоні від 0,41 до 0,86. Твори в сегменті Французькі імпресіоністи продемонстрували високий коефіцієнт кореляції з Європейськими творами 19 століття – 0,86. Дещо менший коефіцієнт у пари Сучасне мистецтво – Сюрреалісти: 0,83. Найменший рівень кореляції (0,41) між Сучасними європейськими майстрами та Старими майстрами. На тому самому рівні кореляція англійського мистецтва 20 століття та сучасного Американського мистецтва [44]. На базі вищенаведених розрахунків можна зробити висновок про те, що комбінування творів мистецтва з різних сегментів арт-ринку в інвестпортфелі не завжди сприяє підвищенню його прибутковості.

За допомогою портфельної теорії Марковіца на графіку побудовано ефективну границю з різних комбінацій активів восьми сегментів арт-ринку. При побудові цієї кривої використовувались показники 104 інвестиційних портфелів [44]. Криву побудовано за допомогою програми M-V Optimiser на базі Microsoft Excel.

*- СМ - Сучасне мистецтво, FІ - Французький імпресіонізм, МE - Сучасне Європейське мистецтво, NE - Європейське мистецтво 19 століття, OМ - Старі майстри, SR – Сюрреалісти, TE - мистецтво Англії 20 століття, US - Сучасне американське мистецтво, EQW – портфель, який сформовано за рівноважної участі активів з усіх сегментів ринку.

Рис. 2.4. Ефективна границя інвестиційного портфелю, що складається суто з творів мистецтва

Діапазон ризику від 6,44% до 10,47%. Діапазон прибутку від 2,71% до 4,22%. Тільки портфель з творів сучасного мистецтва, що продемонстрував найвищі рівні ризику та прибутку розташувався на ефективній границі. Найбільш віддалені від кривої портфелі сформовані з творів французьких імпресіоністів та американського мистецтва, що свідчить про те, що інвестування в ці портфелі доцільніше здійснювати без залучення творів з інших сегментів ринку.

Наприклад, коли прибуток складає 2,71% (точка А), в інвестиційний портфель складають активи в наступних пропорціях: Європейське мистецтво 19 століття – 21,12%, Старі майстри – 27,45% і мистецтво Англії 20 століття – 51,43%.

Точка В (прибуток 3,16%): Сучасні майстри – 19,27%, Старі майстри – 20,38% і мистецтво Англії 20 століття – 60,35%;

Точка С: Сучасні майстри - 52,74% і мистецтво Англії 20 століття – 47, 26%;

Точка D: Сучасні майстри – 68,94% і мистецтво Англії 20 століття – 31,06%;

Точка Е: суто твори Сучасних майстрів [44].

Таким чином, якщо інвестор схильний до ризику, то за об’єкт інвестування може обрати твори сучасних майстрів, якщо ж він бажає більш надійних інвестицій – йому буде доцільно інвестувати в мистецтво Англії 20 століття. Твори чотирьох сегментів арт-ринку демонструють високі ризики за відносно невисоких рівнів дохідності: Французький імпресіонізм, Сюрреалісти, Сучасне Європейське мистецтво та Сучасне американське мистецтво. Власне через це вони не включаються до ефективної границі.

Арт-інвестиційний портфель, який сформовано суто з творів мистецтва можна віднести до портфелю зростання. Проте, в такому разі зменшується і рівень ліквідності портфеля. Якісний портфель має бути представлений не менш ніж десятьма роботами. Отже, оптимальна сума для початку його формування складає не менше ніж $100 тис.

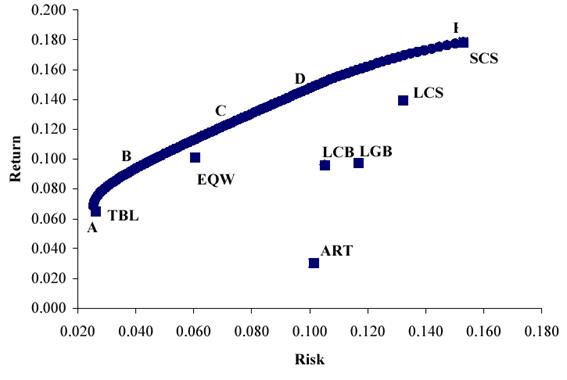

Розглянемо статистичні показники складових арт-інвестиційного портфелю, до якого включено як твори мистецтва так і традиційні фінансові інструменти (акції та облігації) (Додаток О). Найвищий рівень серенього геометричного належить малим акціям (16,82) та великим компаніям (13,19). Найменший – творам мистецтва (2,54) та казначейським білетам (6,49). Стандартне відхилення акцій малих компаній демонструє максимум (15,29), а казначейських білетів – мінімум (2,62). Найнижчий коефіцієнт варіації у казначейських білетів (0,401) і акцій малих компаній (0,856). Найбільший – у творів мистецтва. В той самий час виділяється абсолютне домінування контрольованості ризику у казначейських білетів (2,49) і акцій малих компаній (1,16). На противагу яким, у творів мистецтва цей показник складає 0,3.

Діапазон кореляцій активів, що складають такий інвестиційний портфель (Додаток П) переважно позитивний: від -0,3 до 0,96. Негативна кореляція лише між акціями малих компаній і довготерміновими держоблігаціями з одного боку та творами мистецтва з іншого. А також між довготерміновими корпоративними облігаціями та творами мистецтва. Побудуємо ефективну границю, залучивши показники прибутковості та ризику цінних паперів та творів мистецтва. Крива була побудована на основі даних про 105 інвестиційних портфелів. Діапазон ризику: 2,54% – 15,29%. Діапазон прибутку: 6,87% – 17,86% [44].

*- LCS - Акції великих компаній, SCS - Акції малих компаній, LCB - довготермінові корпоративні облігації, LGB - довготермінові держоблігації, TBL - Казначейські білети, АRT - твори мистецтва.

Рис. 2.5. Ефективна границя інвестиційного портфелю, який сформовано із залученням творів мистецтва

В усіх п’яти ефективних портфелях (точки A, B, C, D, Е на графіку) доля цінних паперів в середньому складає: казначейські білети – 34,54%, Акції малих компаній – 44,69%, Акції великих компаній – 10,43%, довготермінові корпоративні облігації – 5,04% і довготермінові держоблігації – 5,29%.

В точках А і В (з низьким рівнем ризику) в портфелях домінують казначейські білети, а в точках C, D і Е (високий рівень ризику) - акції малих компаній. При цьому до жодної з комбінацій інвестиційних портфелів не включаються твори мистецтва. Пояснюється це тим, що вони мають або дуже невисоку, або навіть негативну кореляцію з інструментами фінансового ринку [44].

Ефективна границя Марковіца свідчить про обмежений потенціал творів мистецтва до диверсифікації інвестиційного портфелю.

Мотивом до залучення творів мистецтва у інвестиційний портфель є специфіка їх чутливості. Так, на відміну від цінних паперів, вони не чутливі до більшості індивідуальних чинників, які впливають на дохідність кожного окремого цінного паперу. Крім того, більшість творів мистецтва не чутливі і до загальноринкових чинників, під впливом яких перебувають усі без винятку фінансові інструменти.

Якщо твори мистецтва – лише одна зі складових інвестиційного портфелю – вони додають йому з одного боку агресивності через високий рівень дохідності, з іншого – більшої ризикованості.

Узагальнюючи, можна зробити висновок, що з ростом кількості та різноманітності творів мистецтва в інвестиційному портфелі, його ліквідність зростає. На рівень прибутковості того чи іншого твору мистецтва також суттєво впливає поточна ситуація на ринку, сьогоднішня популярність певного стилю, напрямку, тощо.

Особливого значення набувають і характеристики самих творів мистецтва, що залучаються в інвестиційний портфель. Крім того, на дохідність та ліквідність портфелю впливає і контекстна вартість. Діє так званий провенанс портфелю.

Одним з основних мотивів включення арт-активів в інвестиційний портфель є їх низька кореляція з іншими фінансовими активами, що як додає ліквідність, так і знижує ризик портфелю в екстремальних ситуаціях та в час ринкової нестабільності. Цю тезу підтверджує традиційне зростання активності на арт-ринках під час фінансових криз.

Враховуючи особливості прибутковості арт-активів, їх використання при формуванні інвестиційного портфелю доцільне за принципами «сходів» (різноманітний розподіл портфельних інвестицій між активами різної строковості [18. ст.57] чи «штани» (коли поєднуються довго- і короткотермінові підходи до інвестуваня). При цьому короткотерміновий портфель забезпечує ліквідність, а довготерміновий – дохідність. Власне арт-інвестування і генерує суттєвий прибуток лише на тривалих відрізках часу. Враховуючи це, забезпечується постійне рефінансування портфеля. Однак, враховуючи те, що твори мистецтва не мають певного чітко визначеного моменту продажу (терміну погашення, як у цінних паперів), принцип довготерміновості в цьому випадку доцільно замінити на термін «безтерміновості, як результат довготривалості інвестицій». Тобто, коли твір мистецтва знаходиться у власності інвестора не менше 10-15 років, його продаж стає доцільним в будь-який момент. Звичайно, ця перевага надає додаткової гнучкості інвестиційному портфелю.

Зважаючи на специфіку творів мистецтва, велику увагу інвесторові варто приділити підтриманню загального рівня ліквідності портфелю. На думку експертів з арт-банкінгу «Газпромбанку», оптимальний термін вкладень має становити п’ять—десять років. Але інвесторові варто враховувати те, що сформовану колекцію неможливо продати миттєво — навіть якщо за кілька років ціна твору значно зросла. На пошук покупця через галерею або приватного дилера піде час, прогнозувати який неможливо, процес виставляння на аукціон також складе не менше половини року.

Для підвищення ліквідності арт-інвестиційного портфелю використовуються ті ж методи, які діють і на кожен твір окремо. Проте в контексті арт-інвестиційного портфелю вони мають певні особливості. Так, на його ліквідності позитивно позначається відбір творів мистецтва за певною ознакою (стиль, митець, період створення, тощо). Пакет творів мистецтва (за аналогією з пакетом акцій) тим ліквідніший і має тим більший потенціал до здороження, чим більша в ньому кількість робіт, розмаїття авторів та стилів. Виключною ситуацією є варіант, коли в колекцію зосереджений певний цикл чи серія творів мистецтва.

За оцінками Mei and Michael Moses, вкладення в арт-активи надають можливість знизити середньорічнуволатільність інвестиційного портфелю на 20%.

Порівнюючи твори мистецтва з акціями, в разі перших, у інвестора є більше можливостей впливати на вартість об’єкту інвестицій. В свою чергу спроможність вплинути на вартість акцій у інвестора з’являється в залежності від їх кількості, яка йому належить. А арт-інвестор може суттєво підняти рівень провенансу за рахунок обміркованої PR-стратегії та детального маркетингового дослідження, незалежно від будь-яких чинників.

Арт-активи за останні 50 років продемонстрували свою здатність бути «схованкою для капіталу», за своєю прибутковістю перевищуючи ряд інших активів, про що йшлося вище. Крім суто раціональних причин вибору альтернативних інвестицій, на думку голови компанії Affordable Art Fair Уілла Рамсея, важливими також є бажання інвестора акумулювати капітал в «…чомусь, що красиво виглядає і є джерелом гарного настрою» [47].Через порівняно високі ризики такого виду фінансових інструментів, схильність інвестора до залучення творів мистецтва до інвестиційного портфелю може пояснюватись його азартом.

За підрахунками Р. Кроессла, середній рівень бетта-коефіцієнта для арт-активів складає 0,7. При цьому перевищують цей показник, за його підрахунками, лише два види інвестицій: в нерухомість - 0,89 та в акції приватних компаній – 1,06.

Прибутковість арт-інвестицій в великій мірі залежить від ризику на який згоден піти інвестор. Р. Кроессл та Д. Лі розробили два сценарії формування арт-інвестиційного портфелю:

1. Без обмеження на обсяг залучення того чи іншого активу в портфель;

2. З діючим обмеженням обсягу кожного з активів в портфелі, яке складає 15%.

За першим сценарієм, інвестиційний портфель варто формувати із залученням арт-активів за наступними пропорціями (Рис. 2.6 та Рис. 2.7):

23,14% - твори мистецтва;

76,65% - хедж-фонди;

0,22% - держоблігації.

8,83% - твори мистецтва;

62,99% - хедж-фонди;

28,18% - держоблігації.

Рис. 2.6, Рис. 2.7. Частки залучення основних активів в інвестиційний портфель за різних рівнів ризику

За другим сценарієм доля творів мистецтва в інвестиційному портфелі складає 15% при низькому рівні ризику, 13,41% при середньому рівні та 5,55% при високому рівні ризику.

Таким чином при будь якій стратегії формування інвестиційного портфелю та при різних рівнях ризику, залучення творів мистецтва до інвестиційного портфелю є доцільним.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 461; Нарушение авторских прав?; Мы поможем в написании вашей работы!