КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ценообразование в условиях монополистической конкуренции 3 страница

|

|

|

|

Не учитывает данный показатель и долю рынка, покрываемую за счет импорта, поэтому он может показать завышенный уровень концентрации отрасли. По этой же причине он неприменим к оценке региональных и местных рыночных структур.

Тем не менее данный показатель приемлем в качестве грубого индикатора, характеризующего наличие в отрасли небольшого числа доминирующих фирм, что отличает олигополию от совершенной и монополистической конкуренции или в качестве дополнительного показателя, применяющегося совместно с другими показателями концентрации.

3. Индекс Линда.

В Европе в странах ЕС для анализа рыночных структур широко используется индекс, предложенный сотрудником Комиссии ЕС в Брюсселе Ремо Линдом. Этот индекс, как и индекс концентрации, рассчитывается лишь для нескольких (т) крупнейших фирм и, следовательно, также не учитывает ситуации на «окраине» рынка. Однако, в отличие от него, индекс Линда ориентирован на учет различий в «ядре» рынка.

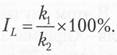

Для двух крупнейших фирм он равен процентному отношению их рыночных долей:

(4.5)

(4.5)

Еслиkx = 50%,k2 = 25%, то I, = 200%.

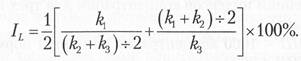

Для трех крупнейших фирм индекс Линда определяется по формуле:

(4.6)

(4.6)

Для четырех фирм:

(4.7)

(4.7)

Индекс Линда используется для определения «границы» олигополии следующим образом: индекс рассчитывается для т = 2 и т = 3 и т. д. до тех пор, покаLm+1 не станет большеLm, т. е. не будет получено первое нарушение непрерывности показателяL. «Граница» считается установленной при достижении значенияLm минимального значения по сравнению сLm+V

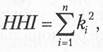

4. Индекс Херфиндаля-Хиршмана.

В США с 1982 г. официальная статистика полностью отказалась от индекса концентрации. При проведении антимонопольной политики стали использовать индекс Херфиндаля-Хиршмана (HHI).

Его можно также рассматривать как индекс концентрации, однако он характеризует не долю рынка, контролируемую несколькими крупнейшими компаниями, а распределение «рыночной власти» между всеми субъектами данного рынка.

Показатель рассчитывается как сумма квадратов рыночных долей (в процентах) всех субъектов рынка в общем его объеме:

(4.8)

(4.8)

где ki — доля i-й фирмы в отрасли в %; n — количество фирм в отрасли (часто берут n = 50).

Максимальное значение соответствует ситуации, когда рынок полностью монополизирован одной фирмой.

В этом случае очевидно:

Если число фирм больше единицы, то HHI может принимать различные значения в зависимости от распределения рыночных долей.

Данный индекс используется в США в качестве ориентира для определения возможности слияния фирм. Если HHI< 1000 — рынок считается неконцентрированным и слияния беспрепятственно допускаются. Если 1000 <HHI< 1800— рынок умеренно концентрированный, однако уровень выше 1400 может потребовать дополнительной проверки в целях разрешения слияния фирмам. Если же HHI> 1800 — рынок высококонцентрированный. В этом случае слияние фирм разрешается лишь при увеличении индекса Херфиндаля-Хиршмана менее чем на 50 пунктов (в результате слияния); если индекс увеличивается от 50 до 100 пунктов — назначается дополнительная проверка, если более 100 — слияние запрещается.

В отечественной практике оценка состояния концентрации на товарных рынках определяется по значениям индексов концентрации для трех крупнейших фирм и Херфиндаля-Хиршмана.

ПриCR3< 45%,HHI< 1000 концентрация считается нормальной, при 45% <<CR3< 70%, 1000 < ЯЯ/< 2000 -- средняя степень концентрации, высокая степень концентрации достигается приCR3 > 70%,HHI> 2000.

В подавляющем большинстве отечественных промышленных отраслей более 1/3 подотраслей в начале реформы относилось к высококонцентрированным, именно они требовали пристального внимания антимонопольных органов. Так, химическая и нефтехимическая промышленность в целом находилась в классификационной группе высококонцентрированных рынков, при этом 10 подотраслей образовывали высококонцентрированные рынки, 11 — умеренно концентрированные и 8 — неконцентрированные. В табл. 4.1 приведены некоторые данные о концентрации производства в Российской Федерации в 1993 г. в отраслевом и продуктовом разрезе.

Таблица 4.1. Данные о концентрации производства в Российской Федерации в 1993 г. в отраслевом и продуктовом разрезе

| CR3 | HHI | |

| Отраслевой разрез | ||

| Химическая и нефтехимическая промышленность | ||

| Высококонцентрированный рынок | ||

| Горно-химическая промышленность | 93,8 | 4931,2 |

| Содовая промышленность | 4368,8 | |

| Химико-фотографическая промышленность | 87,8 | 5636,1 |

| Производство калийных удобрений | 3682,1 | |

| Умеренно концентрированный рынок | ||

| Производство синтетических красителей | 1569,8 | |

| Производство синтетического каучука | 65,6 | 2151,1 |

| Производство шин | 52,7 | 1357,8 |

| Производство изделий из пластмасс | 57,2 | 2459,2 |

| Неконцентрированный рынок | ||

| Азотная промышленность | 40,4 | 937,5 |

| Лакокрасочная промышленность | 32,1 | 631,5 |

| Химико-фармацевтическая промышленность | ||

| Продуктовый разрез | ||

| Бензин авиационный | 88,2 | 3095,9 |

| Гербициды | 88,8 | 3704,4 |

| Сода кальцинированная | 3337,7 | |

| Парафины | 65,7 | 1680,6 |

| Аммиак синтетический | 44,3 | 1119,4 |

По результатам анализа количественных и качественных показателей, характеризующих структуру товарного рынка, устанавливается его принадлежность к высоко-, средне- и низкоконцентрированному рынку, оценивается наличие и степень развитости конкуренции. При заключении о целесообразности вмешательства антимонопольных органов в процесс формирования конкурентной среды на данном товарном рынке определяются направления, формы и методы этого вмешательства.

Другой важнейшей характеристикой концентрации производства являются коэффициенты концентрации в продуктовом разрезе. Подобные показатели, в отличие от отраслевых, не содержат погрешностей, связанных с учетом непрофильной продукции в общих отраслевых объемах производства.

Принято считать, что российская экономика характеризуется высокой степенью концентрации производства и монополизированности рынка в национальных масштабах. Однако реальная ситуация не столь однородна. Монополий национального масштаба относительно немного. Более характерны для экономики страны другие модели:

• локальный монополизм (монопсонизм) в масштабах региональных товарных рынков; характерным примером являются предприятия, перерабатывающие сельскохозяйственную продукцию;

• олигополия — наличие в производстве и на товарном рынке нескольких крупных предприятий, занимающих доминирующее положение (производство легковых автомобилей);

• наличие одного доминирующего предприятия и небольших предприятий- аутсайдеров (концерн «Газпром»).

4.5. Цены на продукцию естественных монополий и методы их регулирования

Однако существуют ситуации, в которых меры по предотвращению сосредоточения производства какой-либо продукции или услуг на одном предприятии экономически нецелесообразны. Одна из таких ситуаций — это естественная монополия, которая выделяется в особую категорию, чему способствует рост отдачи от масштаба производства. Характерным признаком естественной монополии является снижение средних затрат длинного периода вплоть до полного насыщения отраслевого спроса. При этом принудительное рассредоточение производства на нескольких предприятиях приводит к росту суммарных затрат на выпуск продукции.

Такие ситуации в силу технологических особенностей производства характерны для коммунального хозяйства: электроснабжение, газоснабжение, водопровод, телефонная сеть, городской общественный транспорт. Для них характерно наличие сетевых структур, в которых высоки постоянные издержки, что и обеспечивает возможность экономии на масштабах производства, т. е. снижения средних затрат по мере увеличения объемов производства. К тому же конкуренция здесь невозможна вследствие высоких невозвратных издержек. Развитие технологии может ослабить или подорвать естественную монополию. Так, развитие беспроводной, спутниковой связи ликвидирует естественную монополию на проволочную связь.

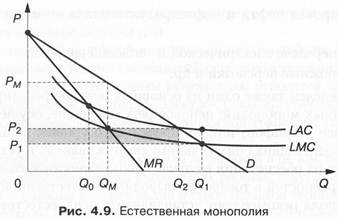

Изобразим график естественной монополии, когда линия отраслевого спросаDпересекает линию средних затрат АС до достижения минимума (рис. 4.9).

Если мы решим рассредоточить выпуск Q2 между тремя предприятиями, выпуская на каждом объем Q0 = 1/3 Q2, то средние затраты будут больше, чем при выпуске QT

По отношению к естественной монополии возможны различные варианты государственной политики:

• установление фиксированной цены на уровне Р1 с обязательным удовлетворением всего спроса Q1 Это возможно лишь при государственной дотации в размере (АС—МС) — на графике заштрихованная область. Достоинство этого варианта политики в том, что выполняется условие максимизации прибыли при совершенной конкуренции Р = МС, поэтому при совершенной конкуренции на других рынках достигается эффективность в структуре выпуска: соотношения между объемами различных видов продукции оптимальны с общественной точки зрения;

• установление фиксированной цены на уровне Р2 с обязательством для монополии полностью удовлетворять спрос. Дотации в данном случае не требуется, однако не достигается эффективность структуры выпуска, так как Р > МС, продукции, выпускаемой монополией, производится «слишком мало». В этих случаях естественная монополия не имеет стимулов к снижению затрат, поскольку за снижением затрат может последовать и снижение государственной цены;

• установление фиксированной цены на любом уровне выше Р2. Данная ситуация принесет монополии экономическую прибыль, а это равносильно дополнительному налогу на потребителей, поскольку именно они будут оплачивать завышенные цены;

• без установления фиксированной цены. Государство проводит аукцион и предоставляет право производить данный вид продукции тому предприятию, которое обязуется вносить в госбюджет максимальную сумму платежа. При этом никакого прямого регулирования цен и выпуска продукции государством не производится. Предприятие выбирает объем продукции QM при которомMR = LMC, и назначает цену РM. В принципе вся монопольная прибыль может быть изъята в госбюджет в форме фиксированного платежа. Достоинство данного варианта в том, что наблюдается минимум государственного вмешательства, есть стимул для естественной монополии снижать затраты, однако грубо нарушается условие эффективности структуры продукции.

Как правило, с государственным регулированием естественных монополий связано явление Х-неэффективности. Это ситуация, при которой фирма не может добиться максимального уровня производства при заданной комбинации вводимых факторов. При государственном регулировании ослабляются побудительные мотивы к эффективной минимизации издержек производства.

В 1995 г. принят Федеральный закон «О естественных монополиях», в котором, кроме понятия естественной монополии, определяются основные сферы государственного регулирования, такие как:

• транспортировка нефти и нефтепродуктов, газа по магистральным трубопроводам;

• услуги по передаче электрической и тепловой энергии;

• железнодорожные перевозки и др.

В законе определен также один из основных методов регулирования деятельности естественных монополий: ценовое регулирование, осуществляемое путем установления цен (тарифов) или их предельного уровня, а также определение потребителей, подлежащих обязательному обслуживанию, и установление минимального уровня их обеспечения в случае невозможности удовлетворения в полном объеме потребностей в товаре, производимом естественной монополией.

Органы контроля рекомендуют устанавливать цены естественным монополиям по следующей схеме.

1. Производится базовая оценка собственного капитала.

2. Базовая оценка умножается на среднюю норму прибыли в отрасли или в целом в народном хозяйстве. Полученной суммы достаточно для выплаты процентов и займов, а также получения некоторой доли прибыли, компенсирующей владельцам данного предприятия инвестированные средства.

3. Контрольные органы рекомендуют фирме придерживаться определенной цены, покрывающей издержки и сформированной исходя из условий п. 1-2.

4. Со временем осуществляется текущая корректировка нормы прибыли и цены.

Недостатками данного метода являются:

• использование в расчетах завышенных или заниженных норм прибыли на капитал, которые могут не соответствовать альтернативной стоимости его использования;

• ценообразование по методу «издержки +» ориентируется в основном на средние издержки производства, это может привести к установлению цен ниже уровня предельных издержек;

• отсутствуют стимулы у монополий к введению прогрессивных и ресурсосберегающих технологий.

Органы контроля за деятельностью естественной монополии следят за любыми сделками, в результате которых меняется право собственности.

Политика регулирования цен в сфере естественных монополий является важнейшим условием для поддержания низкого уровня инфляции в промышленности и создания условий для экономического роста.

Государственная дума приняла пакет законов о реформе Министерства путей сообщения. Создано единое акционерное общество «Российские железные дороги» и ему переданы все активы, находившиеся ранее в унитарных предприятиях в сфере железнодорожного транспорта. Управление и распоряжение имуществом остается централизованным, остается в федеральной собственности и земля, пролегающая под железными дорогами.

Более радикальная реформа ожидается в сфере энергетики. В Государственной думе на рассмотрении находится пакет законопроектов о реструктуризации РАО «ЕЭС». Реформа предполагает возникновение рыночного сектора в энергетике, конкуренции и либерализации цен.

Проблема рациональной тарифной политики является наиболее важной и сложной в сфере локальных естественных монополий, особенно в условиях рыночных преобразований. К локальным естственным монополиям относятся предприятия жилищно-комунального хозяйства, городской транспорт, связь.

Правильная тарифная политика важна для экономики в целом, поскольку рациональные структура и уровень цен на продукцию, работы, услуги предприятий-монополистов могут и должны вносить вклад в стабилизацию экономики, приносить дополнительные доходы в государственный, региональный и местный бюджеты.

Раздел II ЦЕНОВАЯ ПОЛИТИКА И СТРАТЕГИЯ ФИРМЫ

Глава 5 ЦЕНОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 660; Нарушение авторских прав?; Мы поможем в написании вашей работы!