КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Определение цен на основе издержек производства

|

|

|

|

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

Существует целая система методов определения цен. Фирмы рассматривают цену как переменный и важный фактор, поэтому к ее назначению относятся весьма осторожно. При выборе метода определения цены обычно исходят из следующих соображений. Если установить слишком высокую цену, то спрос будет ограничен. Если установить слишком низкую цену, то прибыль будет мала или ее не будет совсем. Возможная цена определяется себестоимостью продукции, ценами товаров-конкурентов и товаров-заменителей, уникальными достоинствами товара по сравнению с другими товарами. Максимальная цена определяется уникальными достоинствами товара, минимальная — издержками производства, средняя — конкуренцией.

Система методов ценообразования включает следующие методы: определения цен на основе издержек производства; определения цен с ориентацией на ценностную значимость товара; определения цен с ориентацией на конкуренцию; определения цен на основе нахождения равновесия между издержками производства и состоянием рынка; параметрические методы, метод статистических игр.

Суть этого метода расчета цен состоит в следующем: производитель товара определяет издержки производства и прибавляет к ним желаемую сумму прибыли, которую рассматривает как вознаграждение за вложенный капитал. Оптовые и розничные продавцы при определении своих цен исходят из затрат, связанных с приобретением товаров (оптовыми продавцами — у производителя, розничными—у оптовых продавцов или непосредственно у производителя), и наценок (оптовых, розничных), которые устанавливаются продавцами по их усмотрению (если, конечно, наценки не регламентируются государством) и должны обеспечить' покрытие затрат, связанных с их деятельностью и получением желаемой прибыли. Размер наценок зависит от многих факторов: от характера товара, размеров его продаж, положения продавцов на рынке, сложившихся на рынке величин наценок, желаний продавцов, государственного вмешательства в ценообразование.

Определение цен на базе издержек производства осуществляется на основе полных и на основе переменных затрат. При исчислении цен на базе полных затрат производства учитываются как переменные, так и постоянные затраты. При исчислении цен на основе переменных затрат постоянные затраты не учитываются. Прибыль в этом случае прибавляется к переменным затратам.

Напомним, что переменные затраты — это затраты, которые имеют прямое отношение к изготовлению изделия (их общая сумма напрямую зависит от изменений объема производства), но которые в расчете на единицу изделия практически не меняются. Постоянные затраты при существующих условиях производства не зависят от объемов производства. Весьма непросто правильно исчислить сумму издержек производства, разделить их на переменные и постоянные. Вместе с тем это очень важно для принятия решения по уровню цены, анализа прибыльности работы предприятия и принятия фирмой других решений.

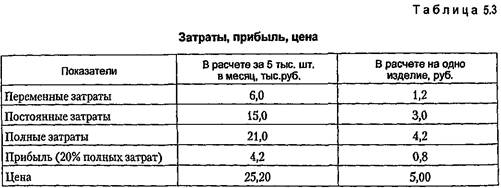

Пример. Предприятие "Керамика" решило производить цветочные горшки в объеме 5 тыс. шт. в месяц. Требуется определить цену одного изделия

Определение цены начинается с установления объема выпуска изделия -5 тыс. шт. в месяц. Продукция предназначена для продажи на внутреннем рынке. Фирма подсчитывает полные затраты на весь объем выпуска, прибавляет к ним сумму прибыли, которая может быть или задана в абсолютной величине, или получена исходя из заданного процента к полным затратам (в нашем примере — это 20%) или в виде доли в цене. Затем исчисляются полные затраты и цена единицы изделия. В нашем примере цена одного цветочного горшка равна 5 руб.

Представим, что предприятие "Керамика" продает свою продукцию (цветочные горшки) оптовому покупателю, который в свою очередь продает их розничным продавцам. Тогда к цене производителя будут прибавлены наценки (оптовые, розничные), которые могут быть исчислены двояко: либо в процентах к затратам, т. е. к цене приобретения товара, либо исходя из доли наценки в продажной цене. Обратимся к нашему примеру (табл. 5.4).

Приведем расчет цены оптового продавца (Р), если известно, что его затраты (3), связанные с приобретением единицы товара, равны 5 руб., а процент оптовой наценки к его продажной цене (Нц) составляет 23%. Тогда цена оптового продавца будет равна: Р = 3 + НцхР; или Р = 5 + 0,23Е Отсюда Р = 6,5 руб.

Мы уже отмечали, что оптовые (розничные) наценки могут исчисляться двояко. Если продавец, исчисляющий свои наценки в виде процента к затратам (Н3), хочет проверить, насколько они сопоставимы с наценками конкурента, исчисляющего их в процентах к продажной цене (Нц), то гда может воспользоваться следующими выражениями:

Допустим, розничный продавец обнаружил, что его конкурент производит расчет наценки к полным затратам в размере 19%. Для того чтобы выяснить, каково соотношение между этими наценками, насколько они разнятся, розничному продавцу надо пересчитать свою наценку:

Как видим, разница между наценками большая, поэтому розничный продавец должен рассмотреть вопрос о целесообразности изменения своей наценки.

Пример. Необходимо рассчитать цену на цветочные горшки на базе переменных затрат. Представим, что предприятие "Керамика" получило дополнительный заказ для продажи на экспорт.

Производственные мощности позволяют выполнить этот заказ. Если заказчика устраивает цена внутреннего рынка (5 руб.) и он берет товар со склада предприятия, то вопрос определения цены товара, предназначенного на экспорт, отпадает.

Если же заказчик предлагает цену ниже, да и само предприятие заинтересовано в расширении рынка, то цена может быть определена исходя из величины переменных затрат на единицу изделия, равной 1,2 руб. (см. табл. 5.3). Сумма постоянных затрат в размере 15 тыс. руб. в связи с увеличением объема выпуска не изменится, а потому ее долю в затратах каждого изделия, предназначенного на экспорт, в размере 3 руб. возмещать не надо. Вся сумма постоянных затрат возмещается внутренней ценой, равной 5 руб. Предприятие может ограничиться прибылью, равной (или меньшей) прибыли, заложенной во внутренней цене. Если предприятие желает получить прибыль от экспортного товара в размере 20% переменных затрат, то цена составит 1 руб. 44 коп. (1,20 + 0,2 х 1,20).

Таким образом, экспорт цветочных горшков будет прибыльным для предприятия, если цена будет установлена выше переменных затрат.

Следует отметить, что определение цены на основе переменных затрат может использоваться только тогда, когда постоянные затраты (в нашем примере —

15 тыс. руб.) фактически возмещаются в ценах, исчисленных для определенного базового количества изделий (в нашем примере - 5 тыс. шт. в месяц), а цены на базе переменных затрат устанавливаются только для дополнительного количества изделий. В дальнейшем объем производства продукции для внутреннего рынка может уменьшиться, например до 3 тыс. ед. в месяц. В этом случае первоначальная калькуляция изменится и, если фирма продолжит продавать товар на экспорт по прежней цене, ее общая прибыль уменьшится.

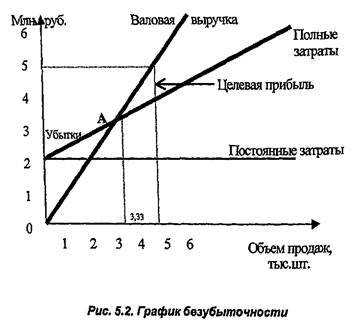

К методу ценообразования на базе затрат относится определение цен на основе графика безубыточности. В данном случае фирма принимает во внимание рыночные факторы: действующие на рынке цены на аналогичные изделия, возможные объемы производства и продаж при разных ценах. Фирма ищет такую цену и соответствующий объем производства, которые обеспечили бы ей получение целевой (желаемой) суммы прибыли.

Пример определения цены на основе графика безубыточности. Предприятие "Керамика" рассматривает вариант производства отделочного кирпича по цене 1 тыс. руб. за штуку, полученной из расчета 5 млн. руб. выручки за продажу 5 тыс.шт. кирпича. Постоянные затраты независимо от объема продаж равны. 2 млн. руб. Предприятие стремится получить валовую (целевую) прибыль в размере 1 млн. руб. Полные затраты и выручка растут вместе с ростом объема продаж. Линия валовой выручки начинается с нуля и поднимается вверх по мере увеличения количества продаж кирпича при заданной цене. Постоянные затраты на графике - это горизонтальная прямая. Выше этой прямой отмечаются переменные затраты. Поскольку предполагается, что переменные затраты пропорциональны объему продаж, то линия полных затрат является прямой, угол наклона которой определяется величиной переменных затрат на единицу изделия. Построим график безубыточности (рис. 5,2).

На основе графика можно сделать следующие выводы. При заданной цене для покрытия полных затрат валовой выручкой предприятию надо продать не менее 3,33 тыс. шт. кирпича. Для получения запланированной целевой прибыли в сумме 1 млн.руб. предприятию надо продать еще 1,67 тыс. шт. кирпича. Точка А на графике, в которой полные затраты и валовая выручка равны, называется точкой нулевой прибыли (точкой безубыточности). Точка нулевой прибыли, выраженная в конкретном объеме продаж, называется критическим объемом.

Предприятие "Керамика" может рассмотреть и другие варианты возможных цен, которые, например, будут выше 1 тыс.руб. за штуку. В этом случае для преодоления точки безубыточности и получения целевой прибыли ему нужно меньшее количество кирпичей для продажи. Однако, рассматривая такие варианты цен, предприятие не должно забывать о реакции покупателей на уровень цены, т.е. об эластичности спроса по цене (см. рис. 5.2).

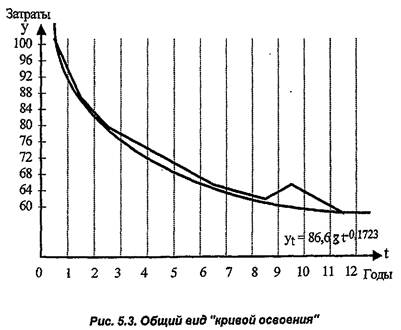

К ценообразованию на основе затрат относится метод установления цен в со-

ответствии с "кривой освоения" (рис. 5.3). К этому методу фирма обращается в

тех случаях, когда она решает снизить текущую цену. В данном случае снижение

цен производится вслед за снижением затрат. Фирма производит либо выбороч-

ное снижение цен с целью расширения рынка либо резкое снижение цен, если

есть угроза конкуренции или если покрытие затрат будет гарантировано быстрым

ростом объема продаж. (

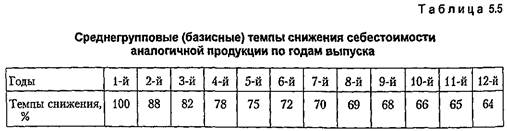

По оси абсцисс представлены годы выпуска продукции, начиная с первого года, по оси ординат — затраты, выраженные в относительных величинах (первый год выпуска принят за 100%). Ломаная линия характеризует изменение фактических затрат по годам выпуска, плавная линия — выравненные затраты, полученные путем сглаживания исходного временного ряда методом наименьших квадратов.

Пример определения цены на основе "кривой освоения". Фирма в течение двух лет выпускает изделие "А", цена которого 10 тыаруб., полные затраты на второй год выпуска составили 8,33 руб., прибыль — 1,67 руб. (20% полных затрат). С целью расширения рынка фирма решает снизить цену. Она уверена, что со снижением цены возрастут объемы продаж.

Для определения новой цены на изделие "А" фирма использует данные о снижении затрат на аналогичную продукцию, начиная с первого года ее выпуска (табл. 5.5).

Новую цену фирма решает определить исходя из затрат четвертого года выпуска, которые будут равны: (8,33 руб. х 78%): 88% = 7,38 руб. Если размер прибыли оставить прежним (20%), то новая цена товара "А" будет равна 8,86 руб. (7,38 руб. + 1,48 руб). Снижение цены составит 12%. Исчисленная таким образом цена должна быть дополнительно осмыслена.

Методу обоснования цен на базе издержек производства присущи следующие недостатки.

1. Цена может оказаться выше или ниже той цены, которую покупатели готовы заплатить за данный товар, так как при обосновании цены не принимаются во внимание факторы спроса на товар.

2. Производители игнорируют то, что цена может не находиться в прямой зависимости от издержек производства, которые в целях удовлетворения рынка могут быть изменены.

3. Производители чаще строят цены не на основе переменных, а на основе полных издержек производства, не на основе ожидаемых, а на основе текущих затрат. Построение цен на основе переменных издержек производства позволяет производителям расширить объемы продаж (за счет меньшего уровня цены). Использование ожидаемых издержек вместо текущих правомерно не только во время инфляции, но также при входе на рынок с новым товаром. При выходе на широкий рынок с новым товаром выявляются, как правило, скрытые издержки, которые при сбыте пробной партии себя не проявляют. Построение цен на базе текущих издержек может поставить производителя в затруднительное положение.

4. Производители игнорируют вопрос сегментации рынка и отношение покупателя к цене.

5. При ценообразовании на основе издержек производства производители не очень заинтересованы в разработке новой продукции, ссылаясь на необходимость возмещения расходов по научно-исследовательским работам и выходу товара на рынок уже на первоначальной стадии.

6. Производители не используют цену как эффективное коммерческое средство и тем самым сковывают свою свободу действий.

7. Метод обоснования цен на- базе издержек производства больше годится для определения нижнего предела цены (который должен ответить на вопрос: можно или нельзя выходить с новым товаром на рынок, прекратить или продолжить производство старого товара), чем для определения продажной цены.

Установление цен на базе издержек производства, по мнению многих экономистов, является устаревшей и неэффективной стратегией ценообразования, хотя и часто практикуемой.

К методу ценообразования на базе издержек прибегают монополии, крупные олигополии, мелкие продавцы.

Популярность метода определения цен на базе издержек объясняется рядом причин. Этот метод отличается простотой. Информация об издержках производства более доступна, чем о спросе. Считается, что если к этому методу определения цен обращаются все фирмы отрасли, то их цены будут схожими, и в этом случае ценовая конкуренция сводится к минимуму. Кроме того, многие считают метод расчета цен "средние издержки производства плюс прибыль" более справедливым по отношению и к покупателям, и к продавцам. При высоком спросе продавцы не наживаются за счет покупателей и вместе с тем есть возможность получить справедливую норму прибыли на вложенный капитал.

Деление полных затрат на переменные и постоянные является эффективным инструментом при принятии ряда других решений, в которых присутствует цена. Рассмотрим их.

1. Фирма выпускает топливную аппаратуру для тракторов и собственными

силами изготовляет все необходимые комплектующие изделия.

Фирме поступило предложение на поставку детали А 200 по цене 24 руб. за штуку. Фирма должна решить: принять или отклонить предложение. Проведем анализ. Если переменные затраты на изготовление детали А 200 составляют 20 руб. за штуку, а постоянные — 8 руб. за штуку, то полные затраты составят 28 руб. за штуку.

При первом сравнении полных затрат на изготовление детали и предлагаемой цены напрашивается вывод в пользу покупки детали. Однако здесь следует иметь в виду, что независимо от того, какое решение примет фирма (покупать или не покупать), ее постоянные затраты останутся такими же, поэтому размер постоянных затрат (8 руб.) не будем учитывать при принятии решения и сравним переменные затраты (20 руб.) и предлагаемую цену (24 руб.). Как видим, сравнение говорит о необходимости отказаться от предложения покупать деталь.

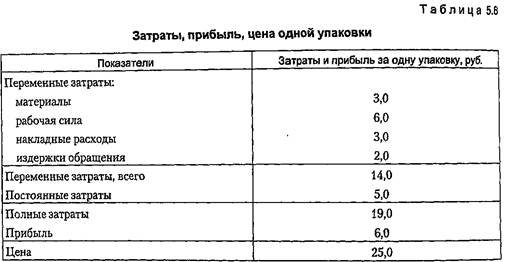

2. Фирма выпускает школьно-письменные принадлежности, в том числе

блокноты для рисования, которые она продает оптовому покупателю по цене

25 руб. за одну упаковку. В настоящее время фирма продает на внутреннем

рынке в месяц 1 тыс. упаковок, но производственные мощности позволяют вы-

пускать 2 тыс. упаковок в месяц. Фирма получила заказ на поставку на экс-

порт 500 упаковок в месяц по цене 15 руб. за одну упаковку. Фирма должна

решить, принять или отклонить заказ. Проведем анализ, используя данные

табл. 5.6.

Как видим, полные затраты (19 руб.) превышают цену (15 руб.). Однако здесь надо принять во внимание два обстоятельства. Постоянные затраты (5 руб.) возмещаются продажей на внутреннем рынке 1 тыс. упаковок. Издержки обращения (2 тыс. руб.) не должны входить в расчет затрат на экспортный товар, так как товар в данном случае передается покупателю со склада фирмы. Поэтому при определении затрат на одну упаковку блокнотов, предназначенных на экспорт, могут приниматься во внимание только переменные затраты в сумме 12 руб. Сравнение затрат с ценой говорит в пользу принятия заказа.

Приняв к исполнению экспортный заказ, фирма получит дополнительную прибыль 3 руб. с одной упаковки, что составит в расчете на дополнительный выпуск 1,5 тысруб в месяц (500 ед. х 3 руб.). В результате общая месячная прибыль от продаж на внутреннем и внешнем рынках увеличится и составит 7,5 тыс. руб. [(1000 экз. х 6 руб.) + (500 экз. х 3 руб.)].

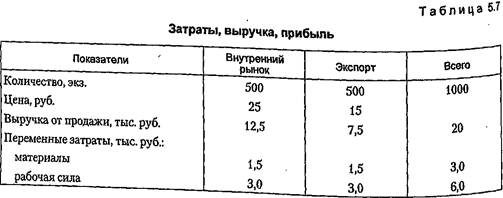

3. Обратимся к предыдущему примеру, предположив, что производственные мощности фирмы составляют не 2 тыс., а 1 тыс. упаковок блокнотов в месяц. Теперь, чтобы фирма могла принять экспортный заказ (500 упаковок), она должна уменьшить продажу блокнотов на внутреннем рынке до 500 упаковок. Тогда выручка, затраты и прибыль будут выглядеть следующим образом

Анализ данных показывает, что из-за ограниченности производственных мощностей, а также необходимости возмещения постоянных затрат в ценах всех единиц выпускаемой продукции, включая экспортную, в случае принятия заказа прибыль уменьшится с 6 тыс. до 2 тыс. руб. Следовательно, нецелесообразно принимать этот заказ.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 3678; Нарушение авторских прав?; Мы поможем в написании вашей работы!