КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

По единым ставкам 1 страница

|

|

|

|

J

~1

| Акт изменяет порядок и условия реализации прае и исполнения обязанностей участниками налоговых отношений |

| Акт изменяет содержание и объем прав и обя-' занностей участников налоговых отношений |

| [Акт введен ; з действие с нарушени ем установ ленного по рядка | |

| I Акт принят с нарушением установ-j ленного no-j рядка |

| Акт принят с нарушена-! ем компе- j тенции |

Акт изменяет вид и размер ответственности за правонарушения, порядок и основания привлечения к ответственности

Введение в действие НК РФ — не одномоментное мероприятие. Принятие нормативных правовых актов, предусмотренных Кодексом, будет происходить поэтапно. В этот период федеральные законы и иные нормативные и правовые акты, действующие на территории РФ и не отмененные Федеральным законом от 31 июля 1998 г. «О введении в действие части первой Налогового кодекса Российской Федерации», продолжают действовать в части, не противоречащей Кодексу. Однако эти акты подлежат приведению в соответствие Кодексу.

Глава 9. Дополнительные источники налогового права

9.2. Реш ения органон конституционной юстиции 245

9.2. Решения органов конституционной юстиции

9.2. Решения органов конституционной юстиции

. В последнее время в Российской Федерации большое значение в регулировании налогообложения приобрели решения органов конституционной юстиции, прежде всего — Конституционного Суда РФ,

Рассматривая жалобы и заявления граждан, предприятий, государственных органов, Конституционный Суд РФ толкует конституционные нормы, дает конституционное толкование нормативных актов (придает нормативным актам конституционный смысл), интерпретирует общие принципы права. В результате этого модернизируются представления о юридическом содержании конституционной формы. Конституционный Суд РФ не изменяет словесной формы статей Конституции РФ, а толкует их, уточняет их смысл.

Можно сказать, что Конституционный Суд ^Ф занимается правотворчеством особого рода. Сформулированные им правовые нормы имеют особую форму, которая называется «правовая позиция Конституционного Суда РФ». Правовая позиция Конституционного Суда РФ — это прецедент толкования конституционной нормы, выраженный в мотивированной части постановления Конституционного Суда РФ.

Правовая позиция всегда связана с резолютивной частью постановления Конституционного Суда РФ, однако важно запомнить, что понятия «правовая позиция» и «решение по делу» не совпадают. Правовая позиция — это не вывод о несоответствии того или иного закона Конституции' РФ, а основание для такого вывода.

Согласно ст. 6 Федерального конституционного закона от 21 июля 1994 г. Ш 1-ФКЗ «О Конституционном Суде Российской Федерации» решения Конституционного Суда РФ, включая выраженные в них правовые позиции, обязательны на всей территории РФ.

Эти решения ограничивают усмотрение законодательного органа, поскольку юридическая сидалостановления КС РФ о признании акта неконституционным не может быть преодолена повторным принятием этого же акта (ч. 2 ст. 79 Закона о Конституционном Суде). Ряд выраженных Конституционным Судом РФ правовых позиций трансформируется законодателем в нормы законов.

Для всех судов правовые позиции как часть решения Конституционного Суда РФ имеют преюдициальную силу. Суды общей юрисдикции и арбитражные суды обязаны применять сложившиеся в практике Конституционного Суда РФ правовые позиции.

Так, если Конституционный Суд РФ на основе сложившейся правовой позиции о содержании статьи'Конституции РФ признал норму конкретного закона о налоге недействующей как противоречащую

Конституции РФ, то суды не могут опираться на нормы, содержащиеся в других законах, но аналогичные по содержанию отмененной норме. Решения Конституционного Суда РФ и выраженные в них правовые позиции обязательны и для самого Конституционного Суда РФ. Он связан системой аргументации, интерпретацией конституционных норм и принципов, выраженных в предыдущих постановлениях Конституционного Суда РФ. | Изменение правовой позиции Конституционного Суда РФ возможно, однако это допустимо в исключительных случаях и с соблюдением особой, усложненной процедуры.

Правовые позиции Конституционного Суда РФ в отношении проблем налогообложения выражены в особой форме. Конституционный Суд РФ в хот рассмотрения дел о проверке конституционности нормативных актов о налогах и сборах толкует конституционные нормы и формулирует основные принципы: налогообложения и сборов. В случае, если нормативные акты о налогах и сборах противоречат этим принципам, Конституционный Суд РФ объявляет эти акты не соответствующими Конституции РФ.

Поэтому изучение правовых позиций Конституционного Суда РФ гго вопросам налогообложения и сборов в основном состоит в изучении сформулированных в постановлениях Конституционного Суда РФ основных принципов налогообложения и сборов, определении их содержания., сфер и способов применения.

В ряде постановлений Конституционный Суд РФ выделил важнейшие критерии, которым должна отвечать практика налогообложения в правовом демократическом государстве. Кроме того, РФ дал примеры применения этих критериев в конкретных обстоятельствах и тем самым выразил свою позицию относительно их правового значения.

Сформулированные Конституционный Суд РФ правовые позиции касаются различных сторон налогообложения.

Во-первых, Конституционный Суд РФ рассматривает проблемы соответствия налогообложения основам конституционного строя РФ. В ряде постановлений.Конституционный Суд РФ выражены правовые позиции по проблемам полномочий органов государственной власти в определении условий налогообложения, о порядке принятия и вступления в действие нормативных актов о налогах и сборах, о составе налогового законодательства. Именно Конституционный Суд РФ впервые дал нормативное определение налогового платежа.

Во-вторых, важное значение имеют постановления Конституционного Суда РФ по вопросам налогового федерализма, в которых подняты проблемы системы налогов в РФ, полномочий Федерации и субъектов Федерации по определению условий взимания региональных на-

Глава 9. Дополнительные источники налогового права

9.3. Акты судебных органов

логов. Особое значение для сохранения экономического единства Рф имеют постановления Конституционного Суда РФ по вопросам единства налоговой политики, распределения сумм налоговых доходов между Федерацией и субъектами Федерации.

логов. Особое значение для сохранения экономического единства Рф имеют постановления Конституционного Суда РФ по вопросам единства налоговой политики, распределения сумм налоговых доходов между Федерацией и субъектами Федерации.

В-третьих, большое внимание Конституционный Суд РФ уделяет проблемам содержания законов о налогах, защиты прав налогоплательщиков. Для совершенствования налогового законодательства и правоприменительной практики особый смысл имеют выводы Конституционного Суда РФ о принципе равного налогового бремени, о равноправии в налоговой сфере и др. Значительные коррективы внес Конституционный Суд РФ в практику взимания штрафов за налоговые правонарушения, рассмотрения судами споров между налогоплательщиками и налоговыми органами.

Правовые позиции Конституционного Суда РФ во многом учтены при составлении проекта НК РФ. Положения НК РФ о составе налогового законодательства, о системе налогов и сборов в РФ, об основных началах законодательства о налогах.и сборах, об основаниях привлечения к ответственности за налоговые правонарушения и другие базируются на выраженных в постановлениях Конституционного Суда Рф правовых позициях.

Поэтому уяснение смысла тех или иных положений НК РФ, правильное их применение невозможно без изучения правовых позиций Конституционного Суда РФ по вопросам налогообложения и сборов1,

9.3. Акты судебных органов

Вопрос о судебной практике как источнике права является дискуссионным. Однако нельзя не признать, что решения высших судебных органов — Верховного Суда Российской Федерации и Высшего Арбитражного Суда Российской Федерации имеют самое непосредственное влияние на практику применения нормативных актов о налогах и сборах.

Конституция РФ установила, что решения и действия (или бездействие) органов государственной власти, органов местного самоуправления, общественных объединений и должностных лиц могут быть обжалованы в суд. Конституция РФ не исключает возможности проверки судами общей юрисдикции и арбитражными судами соответствия нор-

! Подробно о правовых позициях Конституционного Суда РФ по вопросам налогообложения и сборов см.: Гаджиев Г.А., Пепыяев С.Г. Предприниматель -■ налогоплательщик — государство. Правовые позиции Конституционного Суда Российской Федерации. М: ФБК-Прссс, 1998.

мативных актов ниже уровня федерального закона иному, имеющему

большую силу акту. Причем такой контроль может проводиться как

при рассмотрении конкретного дела, так и вне связи с его рассмотре

нием. - '. -

Выполняя эти полномочия, Верховный Суд РФ рассматривает жалобы граждан и государственных органов о признании недействительными и не подлежащими применению нормативных актов, принятых с нарушением законов или актов большей юридической силы. Пред-мегом проверки становятся постановления Правительства РФ, нормативные акты министерств и ведомств.

К примеру, Решением Верховного Суда РФ от 2 сентября 1998 г. № ГКПИ 98-412 признаны недействительными и не подлежащими. применению п. 6 и 7 постановления Правительства РФ от 21; июля 1998 г. № 800 «О мерах по обеспечению своевременной выплаты государственных пенсий:». Этим постановлением были изменены ставки платежей в Пенсионный фонд Российской Федерации, порядок исчисления базы для расчета этих платежей. Верховный Суд РФ пришел-к выводу, что постановление принято с нарушением компетенции, установленной Правительству РФ Конституцией РФ и федеральными законами.

Имеются многочисленные примеры признания Верховным Судом РФ недействительными положений, инструкций, нормативных писем МНС России, Минфина России.

Решение Верховного Суда РФ об отмене того или иного нормативного акта порождает новые права и обязанности участников налоговых отношений, и только в этом смысле такое решение становится нормотворчеством. Однако суд не создает новой нормы права, не определяет правила, подлежащие исполнению. Вместо отмененного акта начинают действовать иные нормы, а в случае, если образуется пробел в регулирования, отношения строятся исходя непосредственно из норм" Конституции РФ. Поэтому о нормотворческой деятельности Верхов-лого Суда РФ можно говорить с долей условности.

В силу ст. 138 части первой НК РФ арбитражным судам подведомственны дела по спорам об обжаловании организациями и индивидуальными предпринимателями нормативных правовых актов налоговых органов, например инструкций.

Другое проявление деятельности высших судебных органов в сфере налогового права — это издание обзоров судебной и судебно-арбитражной практики. Право Верховного Суда РФ и Высшего Арбитражного Суда РФ давать разъяснения по вопросам судебной практики закреплено в Конституции РФ (ст. 126, 127).

|

Глава 9. Дополнительные источники налогового права

Здесь особенно заметна роль Высшего Арбитражного Суда рф Пленум ВАС РФ рассматривает материалы изучения и обобщения практики применения законов и других правовых актов арбитражи ьщц судами и дает разъяснения по вопросам судебной практики, которые обязательны для арбитражных'судов. Президиум ВАС РФ рассматривает отдельные вопросы судебной практики и о результатах информирует нижестоящие арбитражные суды (ст. 13,16 Федерального конституционного закона от 28 апреля 1995 г. № 1-ФКЗ «Об арбитражных судах.в Российской Федерации»).

В качестве примера можно привести информационные письма Президиума ВАС РФ от 10 декабря 1996 г. № 9 «Обзор судебной практики применения законодательства о налоге на добавленную стоимость», от 14 ноября 1997 г. № 22 «Обзор судебной практики применения законодательства о налоге на прибыль». Помимо этих весьма объемных документов Президиумом ВАС РФ издан ряд информационных писем по отдельным вопросам практики применения налогового законотворчества. ВАС РФ направляет такие письма арбитражным судам в качестве рекомендаций для их практической деятельности.

Необходимо учитывать, что информационные письма не являются источниками права, на них нельзя ссылаться в качестве обоснования прав, обязанностей и ответственности спорящих сторон. Однако содержащаяся в них информация, безусловно, авторитетна, выражает правоприменительную политику высшей судебной инстанции.

При разработке проектов таких писем рассматриваются различные, порой противоположные решения судов по одним и тем же проблемам, выбирается правильный с точки зрения ВАС РФ подход. Имеются случаи, когда правильные решения моделируются, так как имеющаяся практика не удовлетворяет предъявляемым требованиям. Поэтому с практических позиций такие письма оказывают существенное влияние на практику судов. Хотя судьи независимы и подчиняются только закону и могут придерживаться собственного понимания и толкования нормативных актов, авторитет Высшего Арбитражного Суда РФ, угроза отмены принятого решения вышестоящей судебной инстанцией в большинстве случаев определяют принимаемые судебные решения. Поэтому к изучению документов Президиума ВАС РФ надо подходить так же тщательно, как к изучению законов, постановлений, инструкций.

Влияние на судебно-арбитражную практику оказывают и решения по конкретным делам. Речь идет о решениях судов, апробированных при их рассмотрении в надзорном порядке Верховным Судом РФ или Высшим Арбитражным'Судом РФ и доведенных до всеобщего сведения опубликованием в «Бюллетене Верховного Суда Российской Федерации» или в «Вестнике Высшего Арбитражного Суда Российской

9.3. Акты судебных органов 249

I федерации». Практика убеждает, что в Российской Федерации скла-j дьшается механизм судебного прецедента. На опубликованные поста-1 новления Президиума ВАС РФ по когкретным делам участники споров нередко ссылаются для подтверждения правильности их позиции р отношении понимания и применения того или иного закона о налоге. Конечно, в Российской Федерации судебные решения (прецеденты) це служат источником права как в англосаксонских странах, но нельзя не признать влияния состоявшихся решений высших судебных органов на правоприменительную практику. Хотя каждый судебный спор индивидуален, «однако в действительности оценка юридических фактов н применение правовых норм в заявленном споре представляют собой не более чем частное проявление общих правил в деятельности по отравлению правосудия»1.

Решения Высшего Арбитражного Суда РФ влияют на практику не только арбитражных судов, но и административных органов. Так, МНС России систематически обобщает принятые постановления Президиума ВАС РФ и доводит их в своих письмах до сведения налоговых инспекций для учета в повседневной работе. При рассмотрении конкретных вопросов МНС России в подтверждение своей позиции нередко ссылается на решения Высшего Арбитражного Суда РФ.

На большое значение судебных прецедентов при разрешении проблем налогообложения указывает и тот факт, что в Российской Федерации издается много журналов и книг, посвященных судебно-арбитражной практике рассмотрения налоговых споров и адресованных как практическим работникам, так и ученым и студентам.

Не во всех случаях рассмотрения дел (даже в высших судебных инстанциях) и дачи разъяснений учитываются особенности спорных отношений, теоретические основы проблем, практические последствия и т.п. Не всегда суды остаются беспристрастными при разрешении споров, влекущих негативные последствия для государственного бюджета. Имеются случаи, когда толкования судами отдельных норм налогового законодательства противоречат не только нормам законов, но и Конституции РФ.

Так, предметом рассмотрения Конституционным Судом РФ стало информационное письмо Президиума ВАС РФ от.4 апреля 1996 г. № 1 «Об ответственности налогоплательщиков и банков за непоступление " в бюджет налогов». Конституционный Суд РФ пришел к выводу, что, правоприменительная практика, складывающаяся на основе этого ин-формационного письма, не соответствует Конституции РФ.

1 Фурсов ДА.' Подготовка дела к арбитражному разбирательству. Налоги: Пособие для судей арбитражных судов. М; ИНФРА-М, 1997. С. 5.

| |||||||||||

|  | ||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| 9.4. Международные договоры в системе источников налогового права РФ 251 ■ В обоих случаях судебное толкование законодательства имеет существенное значение, изменяется лишь его характер и назначение. Такимобразом, изучение судебной практикиприменения налогового законодательства — обязательное условие изучения налогового нрава (схема III—8). |

| АКТЫ ПО ВОПРОСАМ НАЛОГООБЛОЖЕНИЯ СУДЕБНЫХ ОРГАНОВ |

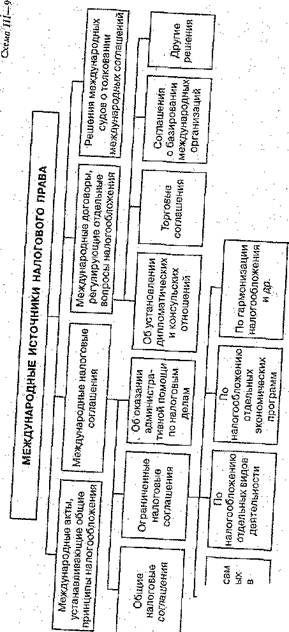

| 9.4. Международные договоры в системе источников налогового права |

| Кроме внутреннего законодательства огромное практическое значение имеют международные договоры по налоговым вопросам. Конституция РФ устанавливает приоритет международных соглашений перед внутренним законодательством: «Если международным догово-' ром Российской Федерации установлены иные правила, чем предусмотренные законом, to применяются правила международного договора» (ч. 4 ст. 15). Исходя из этого общего правила НК РФ установил, что «если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем предусмотренные настоящим Кодексом и приня- |

250 Глава 9. Дополнительные источники налогового права

Таким образом, один из путей преодоления негативной еудебно-'/...

арбитражной практики — обращение в Конституционный Суд РФ, ко~:";г

торый, принимая решение по делу о проверке конституционности';!;

нормы закона, оценивает также смысл, придаваемый рассматриваемо- ;;'-У

му нормативному акту правоприменительной практикой. Он.выражает'4'-

свое отношение как к позиции законодателя или иного кормотворчес-":;';'

кого органа, так и к ее пониманию правоприменителем1. :-м4.

В тех случаях, когда высшие судебные инстанции при толковании^

налогового законодательства выходят за рамки своих ■полномочий,-^;

также возможно обращение с жалобой в Конституционный Суд РФ -^

если есть основания полагать, что судебный орган при этом фактически '■'

подменяет законодателя.;:-•;'::;

Недостатки судебного толкования норм законодательства может *

исправить и сам законодатель. В тех случаях, когда определенная су-'>-:

дебная практика обусловлена нечетким, неясным текстом закона, при-i •".

дание закону первоначального смысла возможно путем изменения его >•"

редакции. Пример такой практики — внесение изменения в ст. 11 За~§':

кона РФ от 27 декабря 1991 г. «Об основах налоговой системы jr;...;

Российской Федерации», касающегося момента исполнения обязан-У'

ности по уплате налога. -.-ЙУ

В Российской Федерации значение судебной практики в регудиро-У;";

вании налоговых отношений зависит, во-первых, от качества налого- >

вого законодательства и, во-вторых, от степени самостоятельности,-.

независимости судей. ::У

Если судья реально независим и подчиняется только закону, он.'-более свободен в оценках законодательства, не связан инструкциями,У приказами административных органов, толкующих и разъясняющих закон. Судебное усмотрение в данной ситуации направлено на выяв-, ление смысла нормы закона в ее взаимосвязи с иными нормами, прин-. • ципами права, международными договорами. Такой судья «принимает к сведению» информацию высших судебных органов, а не слепо следует ей.

Если же предположить, что независимость только формально провозглашена, то судья будет находиться в положении чиновника, зависящего от начальства. В такой ситуаций меньше стремление к самостоятельным оценкам, а значение актов высших судебных органов чрезвычайно возрастает.

' П. 4 постановления Конституционного Суда РФ от 16 июня 1998 г. № 19-П «По делу о толковании отдельных положений статей 125,126 и 127 Конституции Российской Федерации» // СЗ РФ. 1998. № 25. Ст. 3004.

Акты органов конституционной юстиции

Постановления и определения КС РФ

(Постановления и определения конституционных (уставных) судов субъектов Федерации

Схема III—8

Акты судов общей юрисдикции и арбитражных судов

Решения Пленумов ВСРФ-иВАСРФ

Решения по делам о проверке

подзаконных нормативных

актов в порядке абстрактного

нормоконтроля

Решения по делам о налоговых спорах

Обзоры судебной практики

Глава 9. Дополнительные источники налогового права

тыми в соответствии с ним нормативными правовыми актами о "налогах' и (или) сборах, то применяются правила и нормы международных договоров Российской Федерации» (ст. 7 части первой НК РФ).

Требование законодательной формы установления, изменения и прекращения налоговых обязательств распространяется и на междуна-/ родные соглашения. С учетом ст. 57 Конституции РФ международные' договоры по вопросам налогообложения могут применяться лишь, после их ратификации Федеральным Собранием РФ. Применение соглашения, заключенного Правительством РФ без надлежащей ратификации, означало бы вторжение в компетенцию законодателя, так как: помимо его воли изменялся бы порядок исполнения принятых законов

о налогах. - "• -i

Можно выделить три группы международных соглашений по на-.

логовым вопросам.

Х.Акты, устанавливающие общие принципы налогообложения, такие,

как Европейская социальная хартия (принята 18 октября 1961 г., всту-л

пила в действие в 1965 г.), Заключительный акт совещания по безопас-;

ности и сотрудничеству в Европе (1975 г.) и др. Непосредственному;

применению эти акты не подлежат, содержащиеся в них принципы'

реализуются во внутреннем законодательстве. |

2. Собственно налоговые соглашения. Эти дву- или многосторонние"; соглашения заключаются в целях избежания двойного налогообложе-7 ния, недискриминации налогоплательщиков, ведущих хозяйственную/ деятельность на территории зарубежных стран, предотвращения укло-': нений от налогообложения.

В этой группе соглашений можно выделить три подгруппы..,.;

Общие налоговые соглашения (конвенции). Они охватывают все во-; просы, относящиеся к взаимоотношению государств по линии прямых налогов (налогов на доходы и на имущество) или косвенных налогов (например, таможенных тарифов).

Россия имеет более 50 соглашений, касающихся прямых налогов, и интенсивно проводит переговоры о заключении соглашений об избежании двойного налогообложения с рядом стран.

Ограниченные налоговые соглашения. Они посвящены либо отдельным налогам (например, соглашения о налогах на наследства, о налогах по социальному страхованию), либо налогообложению отдельных видов деятельности (например, соглашения об устранении двойного " налогообложения морских и воздушных перевозок и т.п.).

Около 20 соглашений, касающихся транспортных перевозок, были ' заключены СССР с иностранными государствами. Россия является преемницей этих договоренностей.

9.4. Международные договоры в системе источников налогового права РФ 253

Другой пример — соглашения по вопросам налогообложения отдельных экономических программ. Так, Российской Федерацией и США заключено Соглашение от 17 апреля 1996 г. о предоставлении отсрочки по уплате налогов в связи с реализацией программ помощи, /.оказываемой Российской Федерации на безвозмездной основе правительством Соединенных Штатов Америки.

Для гармонизации косвенного налогообложения большое значе-. ние имеет Соглашение от 25 ноября 1998 г. о принципах взимания косвенных налогов при экспорте и импорте товаров (работ, услуг); между государствами — участниками Содружества Независимых Государств.

Соглашения об оказании административной помощи по налоговым делам. Эти соглашения заключаются между налоговыми органами раз-. личных стран в целях обмена информацией, усиления налогового кон-;; троля и т.п.

Б условиях открытых границ внутри СНГ необходимость таких соглашений особенно остра. В 1994 г. Россией заключены первые такие соглашения с Узбекистаном, Арменией, Грузией. В дальнейшем согла-

; "шения были заключены и с другими странами.

; 3. Третью группу составляют различные международные соглашения, которые наряду с другими вопросами рассматривают вопросы налого-.вого права. Так, соглашения об основах взаимоотношений.между двумя государствами, как правило, включают вопрос о налоговом равноправии; соглашения об установлении дипломатических и консульских отношений предусматривают взаимные налоговые льготы для

. дипломатических и консульских сотрудников. Большое значение

. имеют торговые договоры и соглашения, на основе которых устанавливается режим наибольшего благоприятствования в отношении та-моженных пошлин.

Особую подгруппу составляют договоры международных организаций и стран их базирования, которые также рассматривают вопросы освобождения этих организаций и их сотрудников от налогообложения. в странах базирования.

Реализация международных договоров обеспечивается в том числе правом их участников обращаться в компетентные организации для разрешения споров о соблюдении договоренностей. Решения по таким, спорам — важная часть международного права.

Большинство международных договоров о налогообложении устанавливают согласительные процедуры разрешения спорных вопросов. С этой целью определенные полномочия предоставляются финансовым или налоговым органам договаривающихся государств.

254 Глава 9. Дополнительные источники налогового права

254 Глава 9. Дополнительные источники налогового права

!±^£^^ 253

|

Однако для рассмотрения межгосударственных экономических'

Однако для рассмотрения межгосударственных экономических'

споров могут создаваться и специальные организации. Пример — Эко-7

комический Суд СНГ. Он действует на основе Соглашения от б июля

1992 г. о статусе Экономического Суда СНГ в соответствии с Положе-?

нием об этом Суде' и его регламентом2. ■ •• ;;;-:

Экономический Суд СНГ создан для того, чтобы способствовать единообразному применению соглашений государств — участников':; СНГ. Это является условием эффективного интеграционного пронес-'.-' са. К ведению Суда относится разрешение споров, вытекающих из.'-' межгосударственных экономических отношений. Споры могут возни-'-"' кать при исполнении обязательств, предусмотренных межгосударст-Ч венными, межправительственными соглашениями или решениями'-" институтов Содружества.

|

|

|

|

|

Дата добавления: 2014-12-24; Просмотров: 381; Нарушение авторских прав?; Мы поможем в написании вашей работы!